免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:欧洲市场天然气价格大幅度下降,主要原因在于极为充足的天然气库存,但这很可能不会是一种常态。造成欧洲天然气结构性短缺的因素只是暂时隐去,欧洲天然气价格在短时期内暴涨的基础其实并没有完全消失。欧洲的天然气价格在3月初延续下跌趋势。截至3月6日,TTF远期平..

|

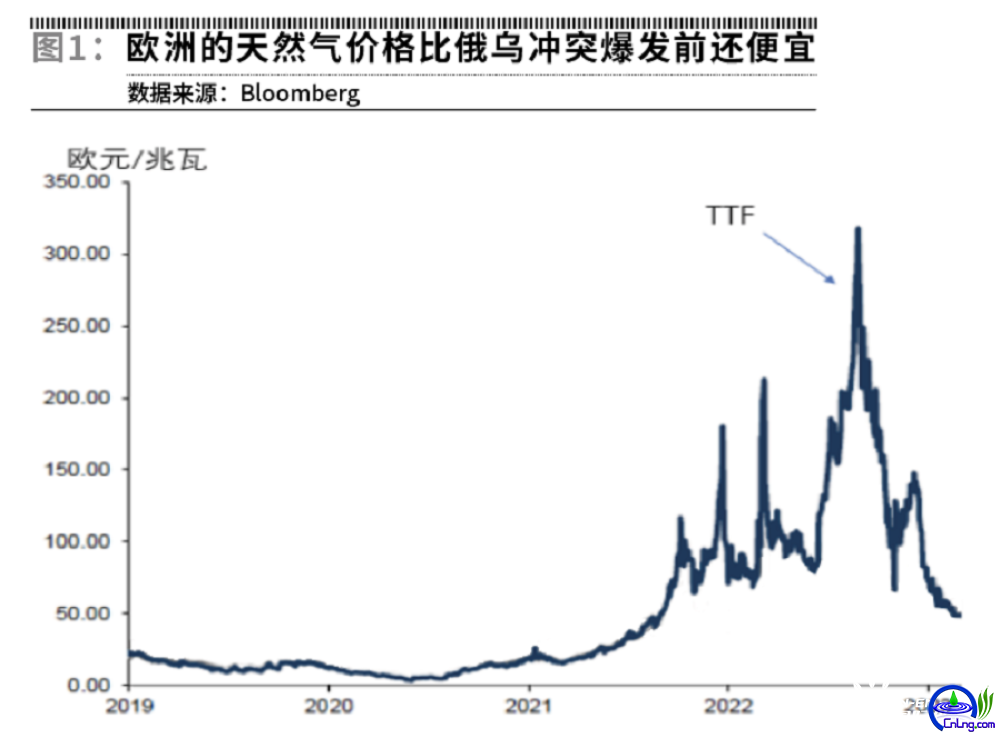

欧洲市场天然气价格大幅度下降,主要原因在于极为充足的天然气库存,但这很可能不会是一种常态。造成欧洲天然气结构性短缺的因素只是暂时隐去,欧洲天然气价格在短时期内暴涨的基础其实并没有完全消失。 欧洲的天然气价格在3月初延续下跌趋势。截至3月6日,TTF远期平均价格已经跌至15.7美元/百万英热,远远低于2022年的平均价格,比2022年秋末冬初的价格下跌了60%。鉴于欧洲市场天然气价格大幅度下降,不少国内媒体都刊发文章,认为俄乌冲突造成的欧洲天然气短缺问题已经得到了解决。本文的观点略有不同。笔者倾向于认为,欧洲的天然气供应问题仅仅是得到了阶段性的解决,造成天然气危机的根本因素尚未完全消失。

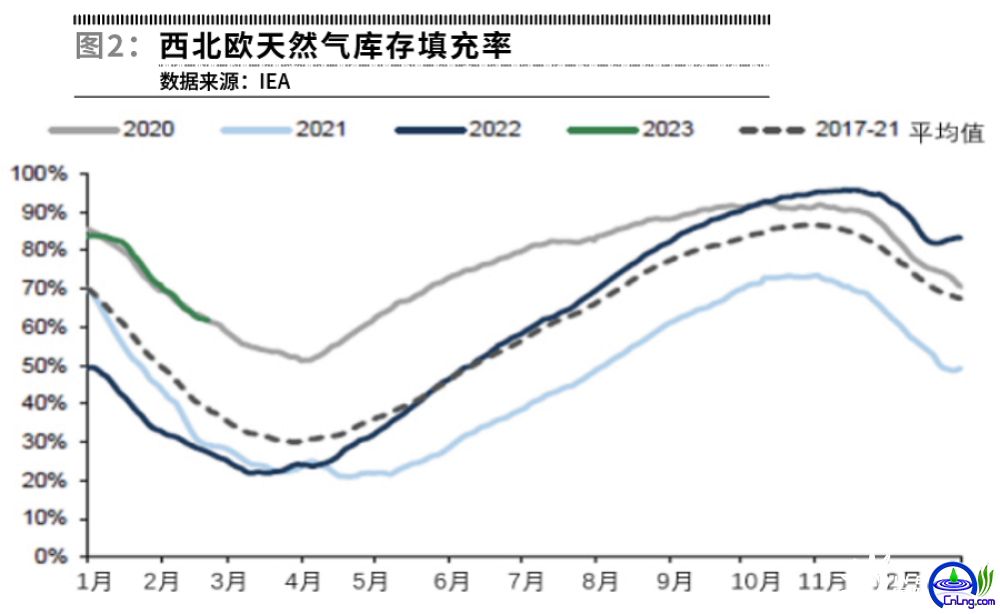

近期欧洲天然气价格一路下跌,主要受益于亚洲市场的LNG进口减弱和欧洲极高的天然气库存。3月初,欧洲的天然气库存填充率仍高达61%,比过去五年同期的平均填充率(41%)高出近一半。由于欧洲天然气市场的季节性很强,用气高峰主要集中在夏季和冬季。西北欧冬季的取暖需求导致天然气消费量是夏季消费量的一倍还要多。储气便成为影响天然气市场价格的一个至关重要的因素。受益于罕见的暖冬、居民做出的巨大的节能努力、工业部门需求走弱等因素的共同作用,欧洲这个冬天储气充裕,这帮助欧洲平稳度过了原本可能会很严峻的天然气危机时刻。

问题是,这些驱动因素能长期存在下去吗?我感觉这种情况发生的可能性不是很大。 第一,中国前几个月的LNG进口需求弱的主要原因在于此前的新冠防疫政策对经济有一定的拖累作用。飙升的LNG价格对于抑制进口的影响也很大,但不是边际影响最大的因素。随着中国新冠防疫政策的根本性调整,中国的经济正在快速复苏。虽然中央政府宣布的年度经济增长目标是5%,但市场分析对于2023年年度增长的一致预测值已经高达5.5%。快速复苏的经济将推动中国对于天然气的消费的增长。而且,中国经济复苏对于东亚周边经济体的辐射作用也会间接促进这些国家和地区对于天然气的消费复苏。另外,JKM天然气价格也大幅度回落,高气价对于天然气消费的抑制作用逐步缩小。因此,2023年和2024年,中国及亚洲其他主要LNG进口国的进口需求未必会延续2022年的弱势。 第二,气温是欧洲天然气消费量变化的一个重要的温度计,尤其是夏季的炎热程度和冬季的寒冷程度。2022年欧洲的冬天是过去五十年来罕见的暖冬,平均日气温在过去五十年里名列前三甲,这极大地缓解了欧洲冬季对于天然气的需求。但是,没有令人信服的证据和理由支持2023年和2024年的冬天仍然会是一样的暖冬。如果假设2023年和2024年这两年冬天的平均气温是过去十年的冬季平均气温水平,那么,天然气库存的提取增加,填充率将会显着下降。 第三,在天然气价格走低的背景下,欧洲工业部门的短期走弱,部分生产线的关停和需求抑制将很难成为一种常态。全球产业链的重构在中长期可以有效地消减工业用气需求,在短期却未必有立竿见影的效力。 综合前三点分析,我们可以认为,极充足的天然气库存很可能不会是一种常态。既然如此,欧洲天然气价格在短时期内暴涨的基础其实并未完全消失。 此外,从全球天然气行业的基本面来看,天然气价格还面临另外几个不可忽视的潜在扰动因素。 从需求侧来看,存在几个不确定性,增加了2023年和2024年这两年供不应求的风险。一是中国经济的快速复苏很可能会促进LNG进口的增加。2022年,欧洲从俄罗斯进口的管道气数量降至617亿立方米,进口量比前一年减少了780亿立方米。欧洲应对突然减少的管道气供应的主要手段之一是增加LNG进口。2022年,欧洲的LNG进口上升了600亿立方米。不要忘记了,欧洲LNG进口的增加的背景是中国、日本和韩国的LNG进口锐减。如前所述,2023年,随着中国经济步入正常化轨道,中国及亚洲邻国的LNG进口需求有可能恢复增长状态。二是目前欧洲的低气价水平,有利于促进天然气消费的回升。一方面,低廉的天然气价格使得企业煤改气的激励上升,将促使欧洲的天然气发电需求回升,也可能会在某种程度上削弱家庭和个人对于节约能源的决心和执行力度。 从供给侧来看,还存在两个对天然气价格形成上行推力的潜在风险因素:一是在2025年之前,全球几乎没有新的LNG和管道气新增产能上线运营。二是北溪1号的爆炸叠加欧洲拒绝采购北溪2号的天然气,意味着天然气供给每天减少150亿立方英尺。在总供给接近刚性甚至减弱的情景下,天然气需求侧如果发生了一些超预期的正向冲击,价格短时间翻倍的可能性就会变得更大。2025年以后,随着大量的新增LNG和管道气产能投产,供给侧的压力将会大幅度减少。 综上所述,造成欧洲天然气结构性短缺的因素只是暂时隐去,并没有完全消失。如果现在就去宣称欧洲已经成功战胜了天然气危机,可能有一点为时过早。 (作者为BP中国区首席经济学家,本文仅代表作者个人观点,不代表所任职机构的意见) |