免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

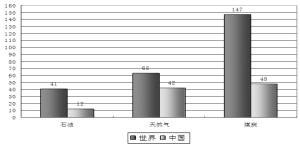

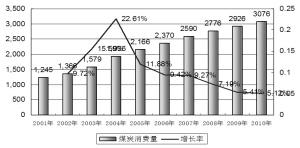

摘要: 2007-2010年全国煤炭需求预测 资料来源:中投证券研究所经过四个多月的调整,煤炭行业主要上市公司股票价格出现较大幅度回落,股票估值已经进入合理投资价值区间。目前主流公司按照2007年业绩估值,纯粹煤炭公司PE估值平均33倍,多元化煤..

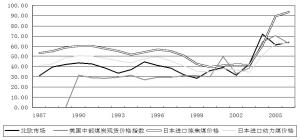

资料来源:中投证券研究所经过四个多月的调整,煤炭行业主要上市公司股票价格出现较大幅度回落,股票估值已经进入合理投资价值区间。目前主流公司按照2007年业绩估值,纯粹煤炭公司PE估值平均33倍,多元化煤炭公司PE估值均值38倍。同期国际煤炭行业股票PE估值达到53倍,代表性公司5年平均估值33倍,同时,煤炭股的估值与标准普尔500估值水平存在明显“估值溢价”。 2008年国际油价突破100美元/桶,供求和运输因素致澳大利亚煤炭现货价格达到130美元/吨的历史新高,国内1—2月煤炭价格上涨50%以上,炼焦煤涨幅达到80%,全年国内煤炭价格将在高位波动。预计2008年煤炭合同价较去年明显增加,其中,动力煤价格上涨超过10%,炼焦煤价格上涨在20—30%之间,预期2008年一季度及全年行业业绩增长将超过预期。 中国富煤缺油显著 能源作为重要的自然资源,是国家的重要战略资源,关系社会发展和经济安全。能源供给安全是一国经济保持稳定增长的关键,也关系着国家经济的安全。我国常规能源资源的总储量就其绝对量而言,是较为丰富的。但“富煤缺油”是我国能源资源结构的典型特征。 “富煤缺油”的资源结构特征决定了煤炭是中国最重要的战略能源资源。据BP2006年的世界能源统计报告,中国的石油、煤炭、天然气的储采比分别为16年、52年、47年。以煤为基础、多元发展,是中国未来能源政策的基本方略。 目前,全球每年生产和消费的能源总量已经超过100亿吨标准油,其中90%左右是化石能源。中国煤炭资源丰富,煤炭是我国能源的主体。在能源生产结构中,煤炭占76%;在能源消费结构中,煤炭占68%。对中国而言,未来几十年内,煤炭仍将是最主要的能源。中国经济持续高速增长,对煤炭的需求将保持强劲。 《煤炭工业发展“十一五”规划》指出“煤炭是我国的主体能源,煤炭工业是关系能源安全和国民经济命脉的重要基础产业”。《能源中长期发展规划纲要》进一步明确提出,要大力调整和优化能源结构,坚持以煤炭为主体、电力为中心、油气和新能源全面发展的战略。 技术转化提升内在价值 20世纪中期以来,由于廉价原油供应及石油化工技术的发展,使煤炭作为基础能源资源地位一直处于下降状态,但进入21世纪以来,随着国际原油产量逐渐接近高峰和国际市场原油价格不断创新高,有关发展替代能源的呼声不断提高。以“煤炭气化”和“煤炭液化”为核心的现代煤炭转化技术正在受到世界各主要煤炭生产国和大型煤炭公司的广泛重视。主要国家和企业正在投入大量资本和人员进行煤炭转化技术研究开发以及产业化。并在现代煤炭转化技术基础上,形成的石油化工进行替代的现代煤化工产业。其中,以大型煤气化(23.21,-2.58,-10.00%,吧)为龙头的现代煤化工产业已成为全球经济发展的热点产业。 近年来,中国炼焦、煤气化制合成氨、甲醇等煤化工业呈现快速发展,煤炭液化、甲醇制烯烃、二甲醚、煤化工联产等新型煤化工技术研究与工业化正在启动和发展。通过引进和开发自主知识产权技术,中国将成为世界最大的煤化工业国家。可以预期随着煤炭转化进步的进步、现代煤化工的发展,世界范围内煤炭代替石油的程度有加深的趋势,这一趋势带来的直接结果就是煤炭的价值将被人们重新定位。 随着煤炭“气化和液化”技术的产业化和规模化运用,可以预期煤炭资源与石油资源价值差距将趋于缩小,煤炭资源价值将长期得到逐步提升。煤炭资源与其它能源之间的比价关系将会向有利于煤炭资源价值提高的方向转变。 供给短期趋紧 2007年国内煤炭行业运行情况显示,国内煤炭总量供求处于基本平衡状态,在煤炭出口下降的同时,出现季度性净进口,同时,优质炼焦煤供给相对紧张,焦煤价格持续上涨。 目前我国煤炭需求主要来自电力、冶金、焦炭、化工、建材等行业。其中,火力发电是目前我国的主要耗煤产业,占国内煤炭消费50%以上,冶金行业是国内第二大煤炭消耗行业,与电力行业不同,冶金行业煤炭需求具有特定性,冶金用煤主要是炼焦煤。在目前钢铁行业高炉大型化趋势下,焦煤和肥煤需求比例更高。建材行业是第三大煤炭消费行业。 但2008年,在运力制约下,产能有效释放仍然存在困难,预期2008年煤炭的总体供求关系将不会较2007年有明显改变,相反,如果2008年经济继续保持高速增长,煤炭市场供求关系有可能出现偏紧的局面。其中,2007年供给偏紧的炼焦煤,2008年将更趋于紧张。 行业盈利水平提高 2007年以来国内经济快速增长,煤炭下游的电力、钢铁、建材等行业呈现快速增长态势,从而拉动煤炭需求快速增长,在下游行业需求快速增长拉动下,煤炭价格整体呈现上升态势。但从2007年国内进口煤炭综合到岸价格看,国内同质煤炭和国内的价格差距一般在100-150元人民币/吨之间,冶炼精煤进口价格最高差价接近400元人民币/吨。 可以肯定的是,2008年国内煤炭价格由于安全生产引起供给趋紧的可能性较大,加之成本上涨因素存在,因此,可以预期2008年国内煤炭市场价格仍然存在进一步上升空间。我们认为,2008年煤炭行业的投资机会存在于:新项目投产将为公司未来业绩增长提供支持;供给偏紧导致炼焦煤价格大幅度上涨;资产注入和整体上市将促进公司规模快速扩张。 |