免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:从数据端来看,鄂尔多斯近日煤炭日产量持续位于历史新高水平,前期最高在280万吨以上,近日稍有回落,但仍位于260万吨附近的高位,相比2020年同期增长了约20%。2021年,错综复杂的形势使动力煤出现了大涨大跌行情,而近日,随着保供有条不紊地进行,动力煤的供给得到..

|

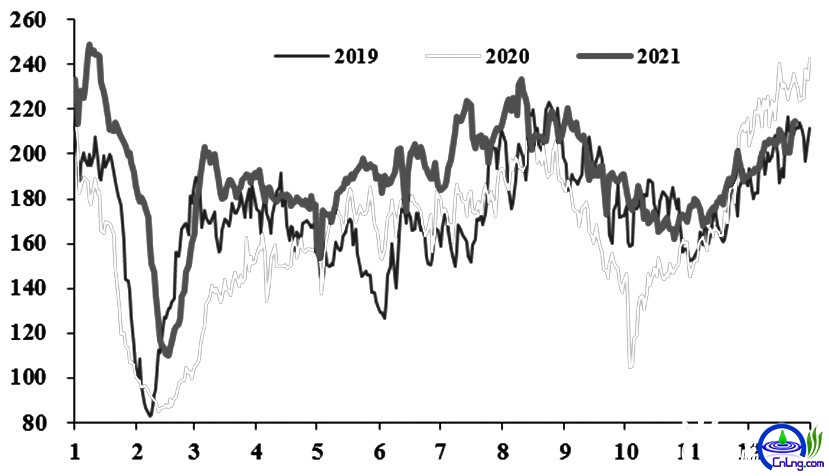

从数据端来看,鄂尔多斯近日煤炭日产量持续位于历史新高水平,前期最高在280万吨以上,近日稍有回落,但仍位于260万吨附近的高位,相比2020年同期增长了约20%。

2021年,错综复杂的形势使动力煤出现了大涨大跌行情,而近日,随着保供有条不紊地进行,动力煤的供给得到了充足的保证,现货价格由高位稳步向价格中枢靠拢。随着新的2022年的到来,动力煤的价格和格局又将如何演绎? 动力煤近期基本面概况 经过2021年10月的大幅波动,动力煤终于重回平静,主要原因可以总结为供需格局扭转。2021年上半年经济回暖,动力煤的需求大幅增加,库存持续下降;三季度整体有所降温,但需求仍有一定增速,动力煤保供的效果仍待显现;自10月起,宏观数据出现较为明显的走弱,动力煤的需求也应声而降,同时动力煤的保供措施逐渐见效,产量出现明显的提高,动力煤供不应求的局面终于发生了扭转。产地抢煤的乱象不复存在,各大库存回升至高位水平。 从数据端来看,鄂尔多斯近日煤炭日产量持续位于历史新高水平,前期最高在280万吨以上,近日稍有回落,但仍位于260万吨附近的高位,相比2020年同期增长了约20%;沿海八省代表电厂的日耗水平则仅为210万吨左右,相比2020年同期下降了约10%,与2019年同期日耗水平相当。同时,沿海八省代表电厂的库存更是位于近年来高位,在12月底的用煤旺季仍在3400万吨以上的水平。 动力煤的价格回归 2021年10月以来,国家多次强调引导动力煤价格回归至合理区间,因此合理区间的划定对动力煤的价格走势有着至关重要的影响。2017年国家发改委为稳定煤价,制定了以535元/吨(对标盘面)的动力煤价格中枢。而随着时间的推移,考虑到机械、人工等成本的抬升,以及下游电价的提高,动力煤的价格中枢理应给予相应的抬升。按照每年5%—7%的增长速度,动力煤新的合理中枢应在650—700元/吨之间。 从现实来看,动力煤的价格走势也确实按此预期运行。现货价格从高位迅速回落至1000元/吨附近,振荡后继续下行,现已报于900元/吨下方并仍延续下降回归的态势。期货具有价格发现的功能,更是提前且迅速地反映预期,ZC2205合约跌至650—700元/吨区间振荡。接下来动力煤现货料将进一步向期货价格回归,稳步回归至合理区间。 动力煤格局研判 从需求方面来看,2022年上半年动力煤的需求同比料将略有下降,2022年三季度的动力煤需求同比将微增,2022年四季度则有较为正常的增速,预期增速为6%附近。 供给方面的核心因素仍为国家调控的力度。现阶段的动力煤已边际过剩,随着新的一年即将到来,2021年12月有传言称鄂尔多斯的煤矿从2022年1月1号起按产能配票(除保供矿外)。此外,山西在2021年十一期间保供文件也写明,拟核增产能的98座煤矿四季度在确保安全的情况下可增产,2022年的实际产能增量存疑。整体来看,2022年的煤炭日度产量相比2021年12月进一步大幅增加的可能性很小,很大概率将根据需求的变化进行动态的生产调控,以尽量确保供需的平衡。而动力煤的价格也将在新的价格中枢附近企稳后振荡,但调控效应的时间滞后性可能带来部分时段供应错配所引发的阶段性行情。 |