��ְ����������վΪ��������վ��������Ϣ�������磬����漰����վ��֪ʶ��Ȩ���뼰ʱ���������dz�ŵ��һʱ��ɾ����

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

�绰Tel: 19550540085: QQ��: 929496072 or ����Email: Lng@vip.qq.com

ժҪ:"˫̼"Ŀ���������������ҵ��Ͷ�����ߣ���һ����ʵ�����ԡ��������ֿ��ȵ�����Դ֮�⣬����ҵҲ�������ѵõĻ��ᡣ9��13�����䣬�������ȵij����ۺϷ�����--����ˮ��ƣ������Ƿֲ�����ȫ���ӹ�˾���Ϲ̷Ϲ̷�Ͷ������˾(���¼��"..

|

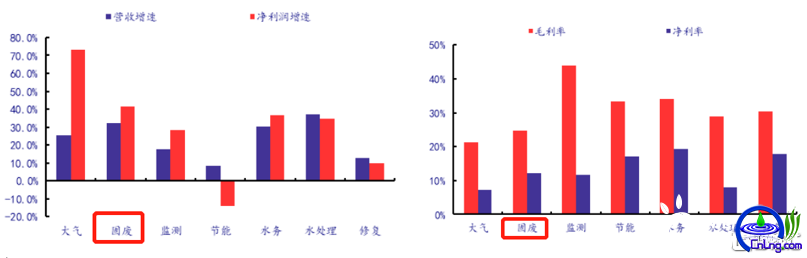

"˫̼"Ŀ���������������ҵ��Ͷ�����ߣ���һ����ʵ�����ԡ��������ֿ��ȵ�����Դ֮�⣬����ҵҲ�������ѵõĻ��ᡣ 9��13�����䣬�������ȵij����ۺϷ�����--����ˮ��ƣ������Ƿֲ�����ȫ���ӹ�˾���Ϲ̷Ϲ̷�Ͷ������˾(���¼��"���Ϲ̷�")�����й��Ͽɵ�֤ȯ���������С� ���˽⣬���Ϲ̷�ҵ����Ϊ����ˮ���������ҵ��֮һ����2017�괴��������չѸ�٣�Ŀǰ��Ӫ�̷ϴ�����ĿͶ�ʡ��̷ϴ����������豸�о�����������ѯ�� �����ݹ�˾2021������ҵ����ʾ������2021��6��ĩ��ͬ�ڣ���˾��ӵ��24���̷ϴ�����Ŀ���괦������Ϊ4,081,900�֣������괦����Ϊ2,186,600�ֵ�13����Ŀ�Ѿ�Ͷ����ҵ��Ӫ(����1��������Լ219,000�ֵ������ۺϻ���������Ŀ)���괦����Ϊ1,895,300�ֵ�11����Ŀ���ڽ���(����2���괦����Լ900,800�ֵ������ۺϻ���������Ŀ�����ȥ��ĩ����5����Ŀ���ڽ�תΪ��Ӫ��������1���ڽ��Ĺ̷ϴ�����Ŀ���괦����������36,400�֣���ʵ�ʹ̷ϴ���������ԼΪ82.2%������ҵ����ˮƽ�� Ϊ�λ��г����ã� �ܴ���Ϣ�̼������չ�˾�ɼ۸߿���8%����Ѹ��������14%�������������ǽ�4%��������Ϊ�������г��Դ���˿��õ�ԭ����������¼��㣺 һ���Ի�������������Ϊ�����Ĵ�̷ϰ������"˫̼"��ǿ����µ���������֮һ��"˫̼"��·���Ͽ��ܽ�Ϊ�������������Դﵽ"��̼"������Ŀ�ģ��̷���������������Ⱦ��Σ�����أ����������Դ�˷ѣ���ǰӦ����Ϊ�㷺�Ĵ�����ʽ�Ƿ��գ��γɵ���Ҫ���ղ�����Ƕ�����̼��ֱ�ӹ�ϵ��"˫̼"Ŀ��ʵ�֡� ��"����"�滮���ҹ����ڹ���ս�Բ����в��϶Թ̷ϴ����ĸ���滮�����Ż�����������̨�����������ߡ���������������������Ϊ����������7�£�����ίӡ����"ʮ����"ѭ�����÷�չ�滮����ǿ��������չѭ�����ã��ƽ���Դ��Լ��Լѭ�����ã��ƶ�ʵ��"˫̼"Ŀ�ꡣ���ͬʱ������"˫̼ս��"���١�"��������"��"������������"��"��������"����ҵ���ߵIJ����ͷţ�ȫ��ҵ���ӿ������������չ����ʷ�Թյ㡣 ���߳����������������ͬʱ����ӦҲ�������Ҫ����ż��������ռ������ʽ�ʵ������ͷ��ҵ��������֮Ҳ�������ԡ� ���ǹ̷����ڻ����и߾������ص�ϸ��������������������ҵ�ֻ��Ӿ磬���й̷ϰ�������ڹ�ģ���١�ӯ�������϶��и���ɫ�ı���(����ͼ)�� ͼһ��2021H1ϸ������Ӫ�ռ���������(��)��ë���ʼ�������(��)

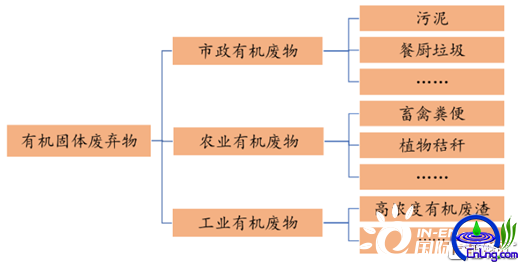

(��Դ������֤ȯ|��¡������) �̷��ж��ַ����������ѧ���ʿɷ�Ϊ�л����������ࡣ�����л��̷ϴ��������ʡ��������ʽ���Ŀ�����ż�����������ݽϸߡ��Ӵ��÷�ʽ��������Ҫ�������ա������ѷʡ��������͡�ѹ�����ȼ�ռ��Ƚ����������ȣ�Ŀǰ���ڵ���Ҫ��ʽ������ͷ��գ�������ռ������������̶ȵͣ�����Ͷ�ʳɱ��ߣ����fӢ�ŷŵ����ڱ�ЧӦ���ԡ�2017�꣬���ҹ��Ų�ӡ�������ڼӿ��ƽ�����װ������ҵ��չ��ָ�������(���Ų��ڡ�2017��250��)����"������ﴦ������װ��"���棬�л��̷Ͼ����Ƚ⼼��װ��Ϊ�ص��ƹ���֮һ����ѭ�����õĽǶ��Լ��������ߵ������������������ơ��ѷʼ��Ƚ�����������δ���ķ�չ���� ͼ�����л��̷Ϸ���

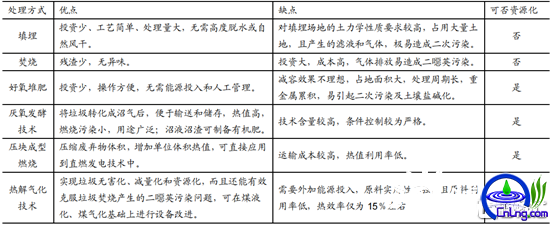

(��Դ������֤ȯ) ͼ�����л��̷ϴ�������

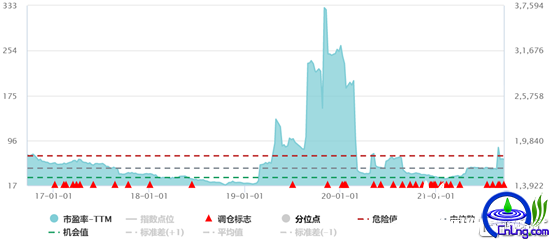

(��Դ������֤ȯ) �Դˣ�����ˮ�������з����л��̷Ͼ����Ƚ�̼�������������п�ͷ����ͬ�������Ƚ⼼�����ü���������������"����"��"����"��"̼��"��ּ�ڱ���ԭʼ�������fӢ������������꣬���������ؽ����ɻң�ʵ�ֶ������л��̷ϸ߶�Эͬ��ͬʱ������ʵ������̿ΪΨһ�ղ���ɱ���100%��Դ���������ϳ��С� ��������ˮ����ļ�������������г��հס�Ŀǰ�ҹ������������÷�ʽ��Ҫ��Ϊ���պ����������������������ճ�����500����������ʩ��������58���/�գ���������ʩ��Ҫ�����ڴ��г��С� 2020�꣬������������������ʹ�����ʩ���̰�ǿ����ʵʩ�������������������������������300�ֵ������������շ���Ϊ������2023�������ʵ��ԭ����������"������"���ҹ�2848���ؼ����������˿����ޣ����ټ����Բ���¯��¯���շ��缼����Ҳ�ؿ�����������֡� ����ˮ����¾����Ƚ�̼��������Դ�ͳ�������շ��缼�����Ը��ǵ�300�ּ����µ���Ŀ�ܹ��ṩ�ϺõĽ�������� ��Ϥ��Ŀǰ�����Ϲ̷���������ʡ�����ؽ�������ʯ200��/���������������Ƚ�̼������ʾ����������Ŀ����һ��������ȫ���г��ƹ㡣 ���ǻ��������ֵ�ϵͣ���ȫ���ԡ���ǰ��������ֵ�ѽӽ�������ʷ��λ����ȫ�ʽϸߣ�����δ�������ͷ��»�����ҵҵ�����ƴ�����Ͷ�ʻ��ᡣ ͼ�ģ���������������ҵPE(TTM)����

(��Դ��WIND) �������������������Ϲ̷���Ȼ������ˮ��һ����߹�ģ������������Ͷ�����������ʲ�����ˣ�Ԥ���ڳɹ�����֮�����Ҳ���������г����á� Ϊ��Ҫ�ֲ����У� ��������ˮ��˾ٱ���Ķ�����ʵҲ�������⣺ һ���棬��ҵ�߾������У���֮"���߶���"���ƣ�����ȱ���ԡ�����������Ϊ���Ĺ̷ϴ�����ҵλ�ڻ�����ҵ�������Σ�����Ϊ�������������ķ��࣬����Ϊת�˺����䡣��"ʮ����"����������������ʹ�����ʩ��չ�滮����ȷָ��2025����ղ��ܴﵽ80���/�ա�����Ŀǰ���ղ�����ʮ�����ڼ��Գ���15%����������ȶ�������2019��52.2���/�գ�����27.8���/�յĽϴ�ȱ�ڡ� ���ԣ���������ˮ��������ͨ���ֲ�̷ϰ��������У�����ץ�̷���ҵ��չ��һ�ֵ���������Ҳ�ɺ���ˡ� ��һ���棬���չ�˾�����ǣ����˳�ʵ�ʱ�ʵ��֮�⣬ͨ���ƶ��ʱ������ƻ���������ҵ�Ƚ������������飬����սͶ���γɼ������ʽ����Դ�Ļ�������ǿ���Ϲ̷ϵĺ��ľ�������Ϊδ����Զ��չ�춨���������⣬����սͶ�ܹ��ƽ������أ���һ����ǿ�̷ϰ���г���������Ӱ������ β�� ���Ϲ̷ϰ��ijɹ��ֲ����У����ڿعɹɶ�����ˮ������������Ҳ���ش����ã��������ջ�������Դ������Ӱ���������Ϲ̷ϴ���������������߷�ڣ�δ������������Զ�����Ŀǰ�д��ڳ�������Σ���Ҫ������Ӧ���ᣬͶ���������й�ע�������̡� |