免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:在国家能源转型的战略背景下,为推动构建以新能源为主体的新型电力系统,保障电力系统安全、优质、经济运行,有效规范电力系统并网运行管理和辅助服务管理,国家能源局、国家电力监管委员会及各区域电力监管机构(东北、华北、西北、华东、华中、南方能源监管局)先..

|

在国家能源转型的战略背景下,为推动构建以新能源为主体的新型电力系统,保障电力系统安全、优质、经济运行,有效规范电力系统并网运行管理和辅助服务管理,国家能源局、国家电力监管委员会及各区域电力监管机构(东北、华北、西北、华东、华中、南方能源监管局)先后制定并发布了全国及各区域《发电厂并网运行管理实施细则》和《并网发电厂辅助服务管理实施细则》(以下简称“两个细则”)。“两个细则”将新能源作为并网主体纳入考核,以平衡电力系统内所有电源的出力和利润分配,并承担电网的安全责任。“两个细则”的推行,在降低新能源弃电、提高其消纳空间方面发挥着至关重要的作用,但因需要给予提供电力辅助服务的传统火电相应分摊补偿,从而造成新能源发电企业的收益下滑。本文试从“两个细则”对新能源发电项目经济性影响的视角进行思考,就其趋势影响和对投融资机构的建议进行探讨。

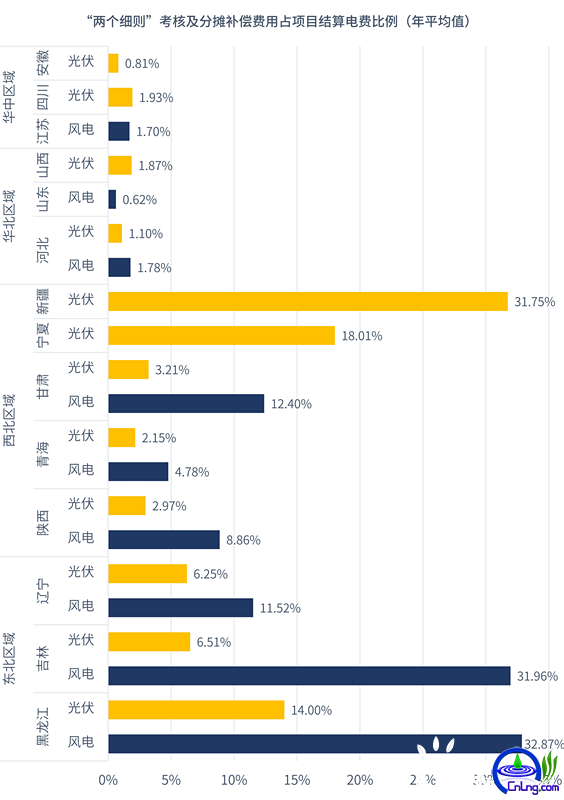

两个细则”的出台背景与发展历程 随着新能源的高质量发展,新能源装机规模稳步扩大,其间歇性、波动性和随机性的发电特征对电网的安全稳定产生冲击,导致火电等传统电源为电网提供调节负荷的辅助支持服务变得尤为重要,电网调度运营管理的难度也持续加大。为保障电网运行的安全稳定性,均衡不同发电厂的利益,降低管理成本,2006年,国家能源局、国家电力监管委员会先后发布《关于印发<发电厂并网运行管理规定>的通知》(电监市场〔2006〕42号)(以下简称“42号文”)和《关于印发<并网发电厂辅助服务管理暂行办法>的通知》(电监市场〔2006〕43号)(以下简称“43号文”)。“42号文”主要对并网运行发电厂涉及电网安全稳定运行的相关指标进行考核,实施方式为扣减电量或收取考核费用;“43号文”则明确电力调度机构遵循“按需调度”原则,根据发电机组特性和电网情况,向并网发电厂提供基本辅助服务和有偿辅助服务,实施方式为按照补偿成本和合理收益的原则对提供有偿辅助服务的并网发电厂进行补偿,补偿费用主要来源于辅助服务的考核费用,不足部分按统一标准由并网发电厂分摊,分摊的权重根据发电厂所在电网区域的实际情况确定。 近年来,随着新能源装机量在各地电源中的占比大幅提升,部分地区弃风率和弃光率较高,新能源限电和电网运行安全的矛盾日益凸显。为持续推动新能源消纳,缓解电网运行压力,自2019年起,各区域电力监管机构结合本地区电力系统实际和电力市场建设需要,密集出台“两个细则”地方配套管理实施细则,并在各个区域范围内发布执行。 在“双碳”目标决策部署下,8月31日,国家能源局发布《并网主体并网运行管理规定(征求意见稿)》、《电力系统辅助服务管理办法(征求意见稿)》(以下简称“新版‘两个细则’”)。新版“两个细则”将取代“42号文”和“43号文”,并明确新型储能和抽水蓄能等可调节负荷作为新增独立主体参与新版“两个细则”考核和辅助服务,分摊机制由并网电厂内分摊变为发电企业与电力用户共同分摊,进一步优化现有电力辅助服务补偿与分摊机制。 “两个细则”对新能源发电项目的影响 “两个细则”的落地实施,一方面,鼓励火电等传统电源对新能源在电网系统中的安全运行保驾护航,火电厂通过提供调峰等有偿辅助服务可获得相应补偿,新能源发电项目的消纳情况也得到一定改善;另一方面,新型储能作为保障新能源消纳的关键之一,具有突破传统电力供需时空限制、精准控制和快速响应的特点,可以在发电侧帮助火电等传统能源承担部分电网系统灵活调节和安全稳定保障任务。同时,随着储能进一步降本增效以及新能源配建储能的政策利好,其提供的有偿辅助服务将有利于改善新能源发电项目的盈利能力。 但在储能尚未发挥有效作用前,受“两个细则”的考核分摊影响,新能源发电企业持有项目的收益空间受到挤压,项目投资回报的不确定性增加。同时,火电受制于能源转型压力,未来增量有限。随着新能源规模持续扩大,考核费用比例上涨的可能性较大,叠加电力市场化交易对电价的影响,可能对风电、光伏等新能源项目的未来新增投资起到抑制作用。 1.考核费用占比呈逐年上升趋势 2019年区域政策落地实施初期,“两个细则”考核费用占电站项目结算电费比例总体约在5%以内,对项目整体经济性的影响相对较小。截至2020年底,在可供监测的项目样本中,部分区域的比例最高已提升至32.87%,呈现快速上升态势。 在上限要求方面,根据国家能源局东北监管局2020年发布的《东北电力辅助服务市场运营规则》中的相关政策规定,“两个细则”考核费用占电站项目结算电费比例上限为60%。上限设置较高,反映出目前执行的考核占比后续或将进一步升高。 2.不同区域考核费用占比差异性较大 笔者经过对样本项目的监测发现,在“三北”地区,因资源禀赋较好,新能源装机规模较大,其风电、光伏项目受“两个细则”考核的影响尤为显著(见图1)。其中,东北、西北区域受“两个细则”考核影响显著高于华北、华中区域;而在东北、西北区域省份中,黑龙江、吉林、新疆、宁夏四省的“两个细则”考核及分摊补偿费用占项目结算电费比例尤其较高;在华北、华中等消纳较好的区域,其“两个细则”考核占比则普遍在2%以内,整体占比较低。

▲图1 各个区域样本项目的“两个细则”考核费用占比 3.风电项目考核费用占比多高于光伏项目 在可供监测的电站项目样本中,在同一区域内的风电项目考核占项目结算电费比例均高于光伏项目,这一特征在黑龙江、吉林两省的风电项目中表现尤为突出。造成该情况出现的主要原因是:一般风电项目发电利用小时数高于光伏项目一倍,实际出力较多,同时,所在区域内装机规模占比较大,导致其考核分摊费用比例较高。 4.同一区域和装机规模的考核比例呈现不确定性 由于不同地区的“两个细则”考核内容和参数设计复杂、具体考核标准不够公开透明,导致考核费用比例的分析和预判难度增加。例如,辅助服务费用的分摊权重根据发电厂所在电网区域的实际情况确定,未对分摊权重的具体确定标准予以明示。笔者通过对比同一区域内相同装机规模下的不同新能源并网项目发现,其考核费用计算结果仍存在较大差异,对发电收益影响的不确定性增加。 5.考核费用实际结算呈现不规律性 通过监测发现,考核扣减在时间上以及在分期项目的考核主体选择上呈现不规律性,使得部分风电、光伏项目电费收入的稳定性显著下降,项目按期偿债能力的不确定性明显上升。部分区域的项目未按制度约定执行,存在跨年结算、跨季结算、跨月结算及一次性结算过去某阶段费用等情况,导致当季电费收入大幅减少。若项目存在融资,则容易面临阶段性债务逾期的违约风险。例如,某新能源发电企业共建设4期电站,而这4期电站的考核费用均集中在其中的1期项目电费收入中予以扣减。 综上所述,不难得出以下两点结论: 一是在“两个细则”考核占比较高区域,相关风电、光伏项目投资回报空间受到显著压缩,电费收入的持续稳定性难以得到保障,相关项目的投融资风险随之升高。以东北区域某风电项目为例,在其他参数不变的情况下,考虑“两个细则”考核及补偿分摊费用支出,该项目的税后全投资收益率从9.8%下降至6.6%,而债权融资的项目综合偿债倍数则从1.38倍下降至1.15倍。因此,无论从投资角度还是融资角度,项目风险均有所上升。 二是政策实施透明度低及后续政策高度不确定性因素影响,或将制约相关地区新能源项目发展。特别是对于现阶段“两个细则”考核占比已经较高的东北、西北地区,未来新增的光伏、风电平价项目可能会进一步加剧分摊比例难以平衡的矛盾。 对新能源发电项目投融资机构的建议 1.建立“两个细则”政策与信息动态跟踪监测机制 一是加强对国家及各个区域“两个细则”政策变化的跟踪监测。及时准确把握政策导向,有助于分析新能源市场情况,夯实投融资决策的政策依据。 二是加强对相关区域新能源发电项目的“两个细则”考核费用实际执行情况动态监测。监测数据范围既应包含投融资机构前期已投资项目的可获得数据,也应尽量通过外部渠道获取项目考核费用信息,以尽量完整有效地掌握“两个细则”考核费用实际执行情况,为投融资决策提供一手信息支持。 2.实施不同区域与子行业差异化的投融资政策 基于政策与信息动态监测结果,对于“两个细则”考核费用占比较高、增速较快的区域与子行业实施相对审慎的差异化决策。对于短时间考核占比快速跳涨或考核费用占比较高的区域,在新增授信准入时建议审慎考虑。在子行业上,对于相关区域的新增风电项目需要审慎评估潜在风险,适度提高投融资准入门槛。 3.审慎预测新能源发电项目未来现金流 考虑到风电、光伏项目存续期较长的特点,在预测项目未来现金流的过程中,需要将“两个细则”考核占比的后续增长可能性及潜在增幅纳入考量范围,特别是对于目前部分区域增长较快、考核费用占比相对较高、管理规范性较低的风电、光伏项目,需要审慎设定经济性测算模型参数,有效防范后续因“两个细则”考核占比提升对新能源项目收益造成的不利影响。 4.灵活调整还款及账户监管方式 针对因考核费用收取时间不固定造成的项目各期现金流不确定性加剧问题,笔者提出以下三点建议: 首先,对于项目存续融资需要设定更为灵活的还款方式,如设定年度偿债总额配套年内不等额本息等方式,以减少电费收入波动导致的阶段性逾期风险等。 其次,考虑到电费波动情况下可能出现的阶段性高额电费收入在账户中留存并被挪用问题,融资机构需要加强电费账户监管,动态监测监管账户中的电费收入金额,必要时可采取提前还款等方式控制项目风险敞口。 此外,针对因考核费用收取对象不规范造成的部分分期建设项目偿债能力大幅下降问题,建议融资机构审慎介入同一项目公司名下的单体分期建设电站,防范单体电站被集中收取考核费用所引发的债务违约风险。

|