УтжАЩљУїЃКБОЭјеОЮЊЙЋвцадЭјеОЃЌВПЗжаХЯЂРДздЭјТчЃЌШчЙћЩцМАЙѓЭјеОЕФжЊЪЖВњШЈЃЌЧыМАЪБЗДРЁЃЌЮвУЧГаХЕЕквЛЪБМфЩОГ§ЃЁ

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

ЕчЛАTel: 19550540085: QQКХ: 929496072 or гЪЯфEmail: Lng@vip.qq.com

еЊвЊ:ЬьШЛЦјаавЕзд2003ФъПЊЪМЃЌЮїЦјЖЋЪфЁЂДѓХєLNGЕШЯюФПТНајНЈЩшЭЖВњЃЌРПЊСЫЮвЙњЬьШЛЦјЗЂеЙЕФађФЛЁЃЬиБ№ЪЧНјШы2010ФъКѓЃЌЙњФкЯћЗбСПЪзДЮЭЛЦЦЧЇвкСЂЗНУзДѓЙиЃЌаавЕНјШыПьЫйдіГЄЦкЃЌ2019ФъБэЙлЯћЗбСПвбОДяЕН3067вкСЂЗНУзЁЃ2020ФъЃЌЬьШЛЦјаавЕЫфШЛвВЪмЕНаТЙквпЧщгАЯьЃЌЕЋШд..

|

ЬьШЛЦјаавЕзд2003ФъПЊЪМЃЌЮїЦјЖЋЪфЁЂДѓХєLNGЕШЯюФПТНајНЈЩшЭЖВњЃЌРПЊСЫЮвЙњЬьШЛЦјЗЂеЙЕФађФЛЁЃЬиБ№ЪЧНјШы2010ФъКѓЃЌЙњФкЯћЗбСПЪзДЮЭЛЦЦЧЇвкСЂЗНУзДѓЙиЃЌаавЕНјШыПьЫйдіГЄЦкЃЌ2019ФъБэЙлЯћЗбСПвбОДяЕН3067вкСЂЗНУзЁЃ2020ФъЃЌЬьШЛЦјаавЕЫфШЛвВЪмЕНаТЙквпЧщгАЯьЃЌЕЋШдБЃГжСЫНЯКУЗЂеЙЬЌЪЦЁЃБОЮФДгЩњВњЁЂЯћЗбЁЂLNGНгЪееОЁЂДЂЦјПтЕШЪ§ОнПЭЙлЦЪЮіЬьШЛЦјаавЕЗЂеЙЯжзДЃЌВЂОЭШчКЮгІЖдаТЕФЛњгіКЭЬєеНЬсГіНЈвщЁЃ вЛЁЂЩњВњ 2020ФъЮвЙњЬьШЛЦјВњСП1877.9вкСЂЗНУзЁЃЦфжаЃЌГЃЙцЦјВњСП1614.6вкСЂЗНУзЃЛЗЧГЃЙцЦјВњСП263.3вкСЂЗНУзЁЃЗЧГЃЙцЦјжаУКВуЦјВњСП68.7вкСЂЗНУзЃЌЭЌБШдіГЄ11.3%ЃЛвГбвЦјВњСП150.8вкСЂЗНУзЃЌЭЌБШдіГЄ58.4%ЃЛУКжЦЦјВњСП43.8вкСЂЗНУзЃЌНЯ2019ФъдіГЄ10.8%ЁЃЃЈвдЩЯЪ§ОнОљЮЊдЄЙРжЕЃЉ ДгЩЯЪіЪ§ОнвдМАЭМ1КЭЭМ2ЕФЪ§ОнПДЃЌЙњФкЬьШЛЦјВњСПдіВњУїЯдЃЌЬиБ№ЪЧГЄЧьЁЂЫўРяФОвдМАЮїФЯШ§ДѓЦјЧјНќСНФъдіВњУїЯдЃЌгаСІжЇГХСЫЙњФкЬьШЛЦјЪаГЁЗЂеЙЁЃЭЌЪБЃЌвдвГбвЦјЮЊСњЭЗЕФЗЧГЃЙцЦјдкММЪѕЭЛЦЦКѓЃЌВњСПдіМгУїЯдЃЌгаЭћГЩЮЊЮДРДЙњФкЬьШЛЦјВњСПЕФжїСІжЇГХЦјдДЁЃ

ЭМ1ЃКЙњФкЬьШЛЦјжївЊЙЉгІЩЬВњСПЧщПі

ЭМ2ЃКЙњФкЬьШЛЦјжївЊЙЉгІЩЬжїСІЦјЬяВњСПЧщПі ЖўЁЂЙмЭјЁЂНгЪееОЁЂДЂЦјПт ЃЈвЛЃЉШЋЙњЬьШЛЦјЙмЭјЯжзД 1.ЛљБОЧщПі 2019ФъЕзЃЌЮвЙњНЈГЩЭЖВњЕФЬьШЛЦјЙмЕРГЄЖШДяЕНСЫ11.23ЭђЙЋРяЃЛИЩЯпЙмЭјзмЪфЦјФмСІГЌЙ§3600вкСЂЗНУз/ФъЃЌЦфжажаЪЏгЭдМ6.0ЭђЙЋРяЃЌжаЪЏЛЏЙмЕРдМ9574ЙЋРяЃЌжаКЃгЭдМ6400ЙЋРяЁЃЙњМвЙмЭјЙЋЫОГЩСЂКѓЃЌЦфЬьШЛЦјЙмЭјзмРяГЬДяЕН4.88ЭђЙЋРязѓгвЃЌФъвЛДЮЙмЪфФмСІдМ2400вкЗНЁЃ 2020ФъЃЌВПЗжЬьШЛЦјЙмЕРЯюФПШЁЕУжиДѓНјеЙЁЃ10дТ23ШеЃЌЧрФўЬьШЛЦјЙмЕРШЋЯпЙсЭЈЃЛ10дТ30ШеЃЌжаЖэЖЋЯпЬьШЛЦјЙмЕРЙЄГЬЃЈжаЖЮЃЉЕкЮхБъЖЮе§ЪНШЋЯпЙсЭЈЃЛ11дТЕзЃЌЙуЖЋЪЁЬьШЛЦјЙмЭјгаЯоЙЋЫОНвбє-УЗжнИЩЯпЯюФПЭъГЩЕШЁЃ 2.ЙњМвЙмЭјЙЋЫОгаађПЊеЙЙЄзї 9дТ30ШеЃЌЙњМвЙмЭјМЏЭХОйаагЭЦјЙмЭјзЪВњНЛИюєпдЫгЊНЛНгЧЉзжвЧЪНЃЌгкЕБШе24ЪБЃЌЙњМвЙмЭјМЏЭХШЋУцНгЙмдЗжЪєгкШ§ДѓЪЏгЭЙЋЫОЕФЯрЙигЭЦјЙмЕРЛљДЁЩшЪЉзЪВњЃЈвЕЮёЃЉМАШЫдБЃЌе§ЪНВЂЭјдЫгЊЃЌетБъжОзХЮвЙњгЭЦјЙмЭјдЫгЊЛњжЦЪаГЁЛЏИФИяШЁЕУжиДѓГЩЙћЁЃ 10дТ10ШеЃЌЙњМвЙмЭјПЊЭЈЙЋЦНПЊЗХзЈРИЃЌЖЈЦкЯђЩчЛсЙЋПЊгЭЦјЙмЕРЪЃгрФмСІЃЌЭЦЖЏгЭЦјЙмЭјЛљДЁЩшЪЉЯђШЋЩчЛсЙЋЦНПЊЗХЃЌДйНјЩЯгЮгЭЦјзЪдДЖржїЬхЖрЧўЕРЙЉгІЁЂЯТгЮЯњЪлЪаГЁГфЗжОКељЃЌЬсИпгЭЦјзЪдДХфжУаЇТЪЁЂБЃеЯЙњМвФмдДАВШЋЃЌЙмЭјЙЋЦНПЊЗЂТѕГівЛВНЁЃ ЃЈЖўЃЉШЋЙњLNGНгЪееОЯжзД 2019ФъЕзЃЌЮвЙњвбЭЖВњЕФLNGНгЪееОЙВМЦ22зљ ЃЌЩшМЦзмНгЪеФмСІДяЕН7355ЭђЖж/ФъЃЌЪЕМЪзмНгЪеФмСІДяЕН9035ЭђЖж/ФъЁЃ2020ФъЃЌвбПЊеЙРЉНЈЕФЯюФП9зљЃЌзмРЉНЈФмСІЮЊ2985ЭђЖж/ФъЃЛвбКЫзМдкНЈЕФLNGНгЪееОЮЊНЫеБѕКЃLNGЁЂеФжнLNGЁЂГБжнЛЊЗсLNGДЂХфеОЁЂбєНLNGНгЪееОЁЂЩюлкЕќИЃББLNGгІМБЕїЗхеОЁЂжаЬьНвѕLNGДЂХфеОКЭЮТжнLNGНгЪееОЁЃЮДРДаТдіВњФмМЏжадкНЫеЁЂЙуЖЋЁЂЩНЖЋЁЂеуНЁЂЬьНђЕШгУЦјДѓЪЁЁЃ НижСФПЧАЃЌдЄМЦШЋЙњLNGНгЪееОИККЩТЪЦНОљДя75%вдЩЯЁЃНижС11дТЕзЃЌЬьНђLNGНгЪееОФъЖШРлМЦНгаЖLNGДя687ЭђЖжЃЌИККЩТЪ112.3%ЃЌЮЛОгШЋЙњЕквЛЁЃ Бэ1 ШЋЙњLNGНгЪееОЯжзД

ЃЈШ§ЃЉШЋЙњЕиЯТДЂЦјПтЯжзД 2020ФъЕзЃЌЮвЙњвбНЈГЩ14ИіДЂЦјПтШК26зљДЂЦјПтЃЌЩшМЦЙЄзїЦјСП228вкСЂЗНУзЃЌгааЇЙЄзїЦјСПдМ140.9вкСЂЗНУзЃЌеМЙњФкЬьШЛЦјзмЯћЗбСПЕФ4.4%ЃЌгыЙњЭтЗЂДяЙњМЪ15%ЕФЦНОљЫЎЦНЯрБШВюОрШдШЛНЯДѓЁЃ2020ФъЯФМОзЂЦјСП100.5вкСЂЗНУзЃЌЭЌБШЯТНЕ8.3%ЃЛ2020Фъ11дТВЩЦјСП10.3вкСЂЗНУзЁЃЪЎЫФЮхЦкМфЃЌДЂЦјПтНЈЩшжївЊМЏжадкжиЧьЁЂКкСњНЁЂКгФЯЁЂКгББЁЂНЫеЕШЪЁЁЃ Бэ2 ШЋЙњЕиЯТДЂЦјПтЯжзД

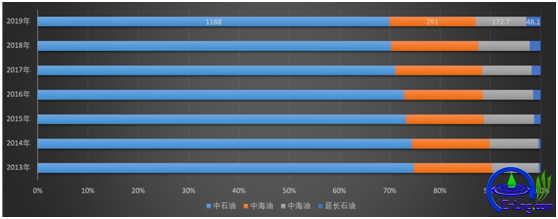

Ш§ЁЂЯћЗб ЃЈвЛЃЉЯћЗбСП ОРњ2017-2018ФъЁАУКИФЦјЁБДјРДЕФМБЫйдіГЄКѓЃЌ2019ФъЮвЙњЬьШЛЦјЪаГЁЯћЗбдіЫйгаЫљЗХЛКЁЃЪмвпЧщгАЯьЃЌ2020ФъЮвЙњЬьШЛЦјЪаГЁЯћЗбдіЫйДѓЗљЗХЛКЃЌШЋФъЯћЗбСПдЄМЦ3202.8вкЗНвкСЂЗНУзЃЌЭЌБШдіМг136.8вкСЂЗНУзЃЌдіЫй4.5%зѓгвЁЃДгШЋФъИїдТРДПДЃЌдіЫйГЪЯжЯШЕјКѓЩ§ЕФЬЌЪЦЃЌЪмвпЧщгАЯьНі2дТЗнЭЌБШдіЫйГіЯжСЫИКдіГЄЃЌзд3дТГжајБЃГжЭЌБШдіГЄЃЌЕЋдіЗљгаЯоЃЌЫцзХЙњФкОМУУїЯдИДЫеЃЌЖјНјШы10дТдіЫйДѓЗљЛиЩ§жС10%вдЩЯЁЃ

ЭМ3ЁЁ2020ФъШЋЙњЬьШЛЦјж№дТБэЙлЯћЗбСПЃЈвкСЂЗНУзЃЉ

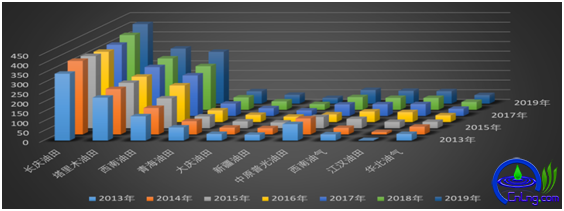

ЃЈЖўЃЉЯћЗбНсЙЙ ИљОнЬьШЛЦјРћгУСьгђЕФВЛЭЌЬиЕуЃЌНЋЬьШЛЦјРћгУСьгђЛЎЗжЮЊГЧеђШМЦјЁЂЙЄвЕШМСЯЁЂЬьШЛЦјЛЏЙЄКЭЬьШЛЦјЗЂЕчЕШЫФДѓРрЁЃ2020ФъЮвЙњЬьШЛЦјжївЊгУгкЙЄвЕШМСЯКЭГЧеђШМЦјЁЃЦфЯћЗбНсЙЙЮЊЃЌГЧеђШМЦј37.29%ЃЌЙЄвЕШМСЯ35.6%ЃЌЬьШЛЦјЗЂЕч17.43%ЃЌЬьШЛЦјЛЏЙЄ9.68%ЁЃЦфжаЃК ГЧеђШМЦјЯћЗбСПЮЊ1196вкСЂЗНУзЃЌЭЌБШдіЗљ17.2%ЁЃжївЊгУгкОгУёЁЂЙЋЗўЁЂЬьШЛЦјЦћГЕЁЂВЩХЏЁЃгУЦјНсЙЙеМБШНЯЩЯвЛФъдіМгдМНќ2ИіАйЗжБШЁЃдкЮвЙњЫФДѓгУЦјНсЙЙжаеМОнЪзЮЛЁЃ ЙЄвЕШМСЯЯћЗбСПЮЊ1141вкСЂЗНУзЃЌЭЌБШЯТНЕ2%ЃЌжївЊгУгкЬеДЩЁЂВЃСЇЁЂИжЬњЁЂЪЏЛЏЁЂбѕЛЏТСЕШаавЕЁЃЙЄвЕШМСЯгУЦјЫљеМБШР§гЩ2013ФъЕФ37.1%діГЄЛиТфжС2020ФъЕФ35.6%ЁЃ ЬьШЛЦјЗЂЕчЯћЗбСПЮЊ558вкСЂЗНУзЃЌЭЌБШдіЗљ9%ЃЌжївЊгУгкЕїЗхЕчГЇЁЂШШЕчСЊВњвдМАЗжВМЪНФмдДгУЛЇЁЃ2020ФъШЋЙњЬьШЛЦјЗЂЕчзмзАЛњШнСПДяЕН1вкЭђЧЇЭпЃЌЭЌБШдіГЄ10.2%ЃЌЬьШЛЦјЗЂЕчгУЦјЫљеМБШР§гЩ2013ФъЕФ16.1%діГЄЕН2020ФъЕФ17.43%ЁЃ ЬьШЛЦјЛЏЙЄЯћЗбСПЮЊ310вкСЂЗНУзЃЌЭЌБШдіЗљ2.5%ЃЌжївЊгУгкКЯГЩАБЁЂМзДМКЭжЦЧтЕШаавЕЁЃ2020ФъЛЏЙЄгУЦјеМБШ9.68%ЃЌНЯ2019ФъаЁЗљЯТЛЌ0.32ИіАйЗжЕуЁЃ ЃЈШ§ЃЉЯћЗбЗжВМ НижС2020ФъЕзЃЌЙњФк333ИіЕиМЖааеўЧјжаГЌЙ§300ИіЕиЧјгУЩЯСЫЬьШЛЦјЃЌЦфжа270ЖрИіЕиЧјгУЩЯЙмЕРЬьШЛЦјЁЃгЩгкИїЕидкОМУЗЂеЙЁЂЙмЕРНЈЩшЁЂЪаГЁПЊЗЂЕШЗНУцВЛОљКтЃЌЬьШЛЦјЕФЯћЗбСПвВИїгаВЛЭЌЃЌЬьШЛЦјЯћЗбжївЊМЏжадкЮвЙњГЄШ§НЧЁЂЮїФЯЁЂЛЗВГКЃЁЂЖЋФЯбиКЃЕШОМУЗЂДяКЭгЭЦјЬяжмБпЕиЧјЃЌЩЯЪіЫФДѓЕиЧјЬьШЛЦјЯћЗбСПдМеМШЋЙњзмЯћЗбСПЕФ66.5%ЁЃ 2020ФъЮвЙњЬьШЛЦјЯћЗбСПГЌЙ§200вкСЂЗНУзЕФЪЁМЖааеўЧјдЄМЦга3ИіЃЌЗжБ№ЪЧНЫеЁЂЙуЖЋЁЂЫФДЈЃЛГЌЙ§100вкСЂЗНУзЕФЪЁМЖааеўЧјдЄМЦга9ИіЃЌЗжБ№ЪЧББОЉЁЂЩНЖЋЁЂКгББЁЂеуНЁЂаТНЎЁЂЩТЮїЁЂКгФЯЁЂЩЯКЃЁЂжиЧьЁЃ ЫФЁЂНЈвщ БЪепШЯЮЊЃЌЬьШЛЦјФПЧАНјШыИпжЪСПЗЂеЙЦкЃЌЙњМвЙмЭјЕФГЩСЂвдМАНёКѓдЫгЊЕФШевцЭъЩЦЃЌБиНЋИјЪаГЁДјРДЙуРЋЕФПеМфЁЃЭЌЪБЃЌЫцзХЙњФкLNGНгЪееОТНајНЈЩшЭъБЯЃЌвдМАаТНЈДЂЦјПтЩшЪЉЕФЭЖгУЃЌЬиБ№ЪЧЙњВњЬьШЛЦјЕФдіВњЩЯСПЃЌБиНЋИјЬьШЛЦјЪаГЁДјРДаТЕФЛњгіКЭЬєеНЁЃНќЦкЃЌЪмЬьЦјжшРфЕШдвђЃЌв§Ц№ЕФЬьШЛЦјМлИёДѓЗљЩЯеЧЃЌНЈвщЭъЩЦвдЯТСНИіЗНУцЃК ЃЈвЛЃЉНтОіЛљДЁЩшЪЉгЕЖТЕуЮЪЬтЃЌЭЈЙ§ДѓЪ§ОнЪжЖЮНтОіЙиБеПЩжаЖЯгУЛЇЪТвЫЁЃвЛжБвдРДЃЌЦјЮТЯТНЕЃЌЮЊСЫБЃжЄЩцМАУёЩњгУЦјЃЌЬьШЛЦјЙЉгІЩЬМѕЩйЩѕжСЙиБеПЩжаЖЯгУЛЇЪЧЖрФъЕФГЃЙцВйзїЃЌЕЋГЃБЛгпТлГДзїЮЊЙЉгІЖЬШБЃЌдьГЩМлИёЩЯеЧЁЃЮДРДДгеўИЎМрЙмНЧЖШПЩвддЫгУДѓЪ§ОнММЪѕЃЌећРэГіРњФъбЙЫѕЦјСПЕФжїЬхвдМАОпЬхЪ§СПЃЌжЦЖЉУїШЗЕФМѕбЙВйзїЗНАИЃЌВЂРћгУЕкШ§ЗНЦНЬЈЪЪЪБИќаТЖдЩчЛсЙЋВМЃЌШУзЪдДЗНЁЂЯТгЮгУЛЇЁЂУГвзЙЋЫОЕШИїЗНжїЬхаХЯЂЖдГЦЃЌБмУтШЫЮЊЬЇИпМлИёЁЃ ЃЈЖўЃЉМсГжЪаГЁЛЏЗЂеЙЁЃЬьШЛЦјаавЕЙцТЩЃЌБиШЛЪЧЖЌМОашЧѓДѓЃЌЯФМОашЧѓЕЭЃЌОжВПгУЦјНєеХЛсДјРДМлИёЬсИпЕФСЌЫјЗДгІЃЌетжжЖЬЪБМфЕФЪЇКтЭЈЙ§ЪаГЁЪжЖЮНтОіЪЧзюгааЇТЪЕФЃЌМДМгДѓЭЖЗХзЪдДЁЃЭЖЗХзЪдДЕФЧАЬсЪЧз№жиФъЖШКЯЭЌЃЌМДгаКЯЭЌдМЖЈЕФвЊбЯИёАДееКЯЭЌжДааЃЌВЛФмЖрЙЉгІвЛЗНЦјЃЌГЌГіКЯЭЌЦјСПЕФашЧѓдкЙЋПЊЦНЬЈНЛвзЁЃСэвЛЗНУцЃЌЙмЕРЦјБШLNGОпгаИќЧПЕФБЃЙЉЙІФмвдМАЮШМлзїгУЃЌЬѕМўГЩЪьЕФЕиЧјЃЌгІдкБЃжЄЙмЕРЦјКЯЭЌЕФЛљДЁЩЯЃЌКЯРэЗЂеЙLNGЃЌБмУтГаЪмЙ§ДѓЕФМлИёВЈЖЏЁЃ |