免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要: 全球液化天然气(LNG)主要有北美、欧洲和亚太三个主要的区域性天然气贸易市场,并形成两套定价机制。贸易需求和发达的金融市场催生了北美和英国天然气交易中心,主要采用市场化定价。欧洲大陆采用与竞争能源挂钩的定价机制(主要与油价挂钩)。亚太地区LNG长协定..

|

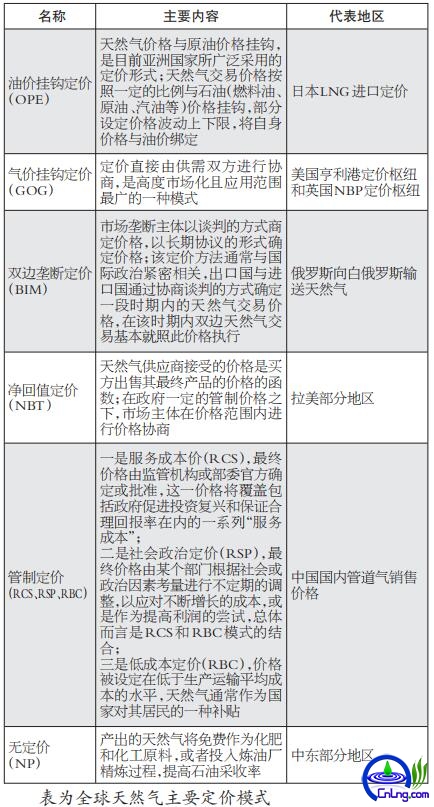

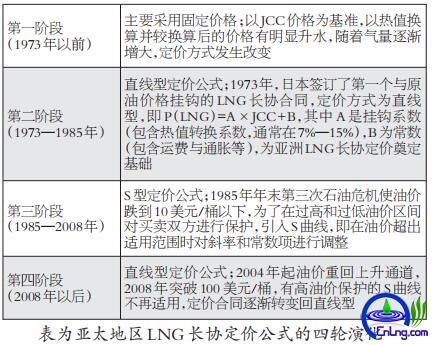

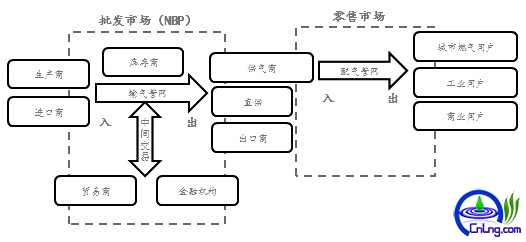

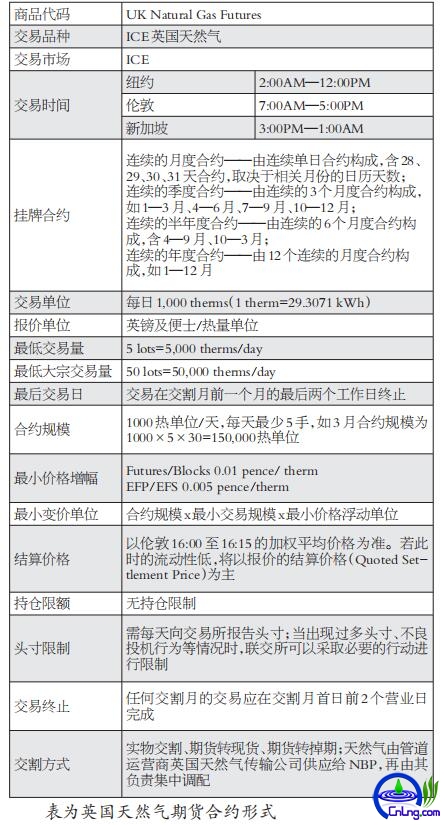

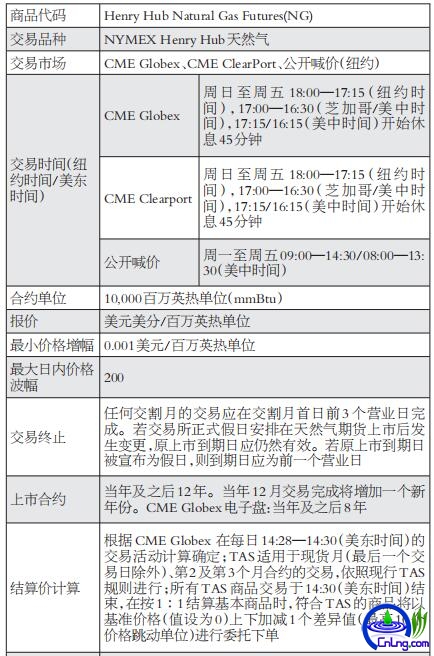

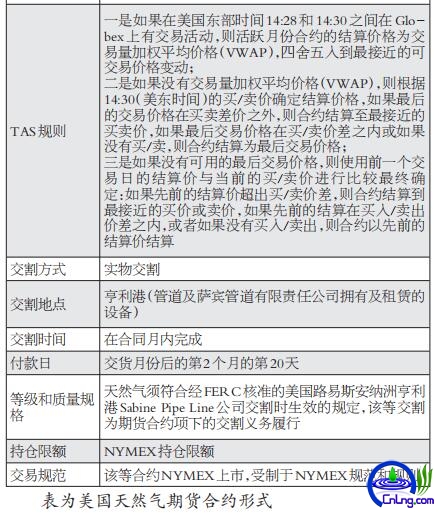

全球液化天然气(LNG)主要有北美、欧洲和亚太三个主要的区域性天然气贸易市场,并形成两套定价机制。贸易需求和发达的金融市场催生了北美和英国天然气交易中心,主要采用市场化定价。欧洲大陆采用与竞争能源挂钩的定价机制(主要与油价挂钩)。亚太地区LNG长协定价多数与日本进口原油加权平均价格(JCC)挂钩。国际贸易的管道气定价是以双方协商基期价格为基础,并根据一篮子竞争能源价格变动进行定期调整。全球对天然气价格进行风险管理的期货合约主要有美国NYMEX的天然气期货合约和IPE的英国NBP天然气期货合约,两者分别采用美国享利港(HenryHub)天然气现货价格和英国NBP天然气现货价格作为基准价。 天然气定价机制 虽然LNG液化技术能够解决天然气运输问题,但由于前期需要投入高昂资本,项目建设发展缓慢,全球天然气贸易市场尚未统一,而是形成了北美、欧洲和亚太三个主要的区域性天然气贸易市场。随着液化天然气的供应快速增加,天然气定价机制正在变得愈发多样化,不同区域的天然气定价方式均有差异。  2019年以来,全球LNG市场诞生多种新的LNG定价方式。据统计,2019年约有45%的新签订LNG购销合同挂钩油价,25%挂钩了美国HenryHub价格指数,20%选择了混合定价,挂钩亚洲JKM现货价格指数或欧洲NBP价格指数的协议分别占5%左右。下文主要根据地区的不同介绍两种天然气市场定价机制主要形式。 与油价挂钩定价机制 传统上,天然气主要由管道运输并被少数区域性供应商垄断,石油价格是天然气价格的主要参考,由此形成与油价挂钩的天然气定价模式。采用与竞争能源挂钩的定价机制主要在欧洲大陆和亚太地区,俄罗斯与中亚地区采用双边垄断的定价模式辅以石油或成品油价格变化进行调节。 欧洲大陆采用与竞争能源挂钩的定价机制(主要与油价挂钩)。早期天然气主要是为替代燃料油、汽油等成品油,故而其定价与竞争性能源挂钩。该机制将天然气价格调整与3种石油燃料(柴油、高硫和低硫重质燃油)的市场价格按照百分比挂钩,然后根据“传递要素”进行调整来分担风险。天然气离岸价采用净值回归法,即以目标市场最低的替代能源价格为基础,减去天然气运输成本与库存成本以及各种天然气相税费,主要挂钩柴油和燃料油。这一模式随后被出口合同所采用,进而影响东北亚的LNG定价。 西欧地区管道气定价中,调节系数主要与石油产品(轻油、低硫重油)价格变动挂钩。西欧地区国家贸易管道气主要来源地是挪威和俄罗斯,以2009年Gazprom和Naftogaz Ukraina签订的2009―2019年天然气长期合同为例,合同中P0为0.45美元/立方米(按2009年汇率折合3.07元/立方米),调节系数挂钩轻油(石脑油)和低硫重油(低硫燃料油),以2008年4―12月均价为基期价格,以季度为单位计算价格变化并进行价格调整。该合约设定重谈机制,即双方认为公式天然气进口价格不能反映市场真实状态时,都可以申请复议。 亚太地区LNG长协定价多数与日本进口原油加权平均价格挂钩。从20世纪80年代开始,随着日本进口数量增大,日本地区开始将LNG合约价与日本原油清关价格挂钩,定价参考等量热值的原油叠加运输通胀等其他因素。据资料显示,日本LNG价与原油价格挂钩,与其当时的能源消费模式相关,一方面天然气与原油是可替代的发电能源;另一方面日本LNG进口公司多数为电力、煤气等具有稳定利润率的公用事业公司,价格风险可转嫁给消费者。 日本于1969年建立首个LNG接收站,最早开始了亚洲地区LNG进出口。2019年,日本天然气进口主要来自澳大利亚、马来西亚等国家。因为缺乏天然气现货交易平台,亚太地区天然气贸易大多以长协为主,日本LNG到岸价格多与日本进口原油加权平均价格挂钩,少部分与印尼原油出口价格相联系。由于进口气量大、历时时间长,日本LNG到岸价格一定程度上体现了亚太地区LNG交易价格的总体水平,进而后期进入LNG贸易市场的韩国、印度和中国,进口LNG大部分也沿用与JCC挂钩的定价机制。因为JCC价格在历史上曾经历过剧烈波动,亚太地区LNG长协定价公式随之经历了四轮演化。  亚太地区的中国管道气定价中,中缅气与原油挂钩,中亚气与成品油挂钩。中国进口管道气定价与国际管道气贸易定价方式基本一致,定价公式关键在于关联成品油或原油的选择。根据《中国天然气进口价格机制研究》,中国已签订的管道气长期进口协议中,从缅甸进口的管道气与原油价格挂钩,而来自土库曼斯坦、乌兹别克斯坦和哈萨克斯坦三个中亚国家的则与新加坡燃料油等油品价格挂钩。 俄罗斯与中亚地区较为特殊,采用双边垄断的定价模式,但也会根据竞争能源价格变化进行调节。俄罗斯与中亚地区多以管道气为主,该政策为双边垄断(垄断出口和垄断进口)模式,主要由政府双方协定基期气价,辅以石油或成品油价格变化进行调节。 市场定价机制 北美和英国采用发展较成熟的市场定价机制。贸易需求和发达的金融市场催生了北美和英国天然气交易中心。 北美天然气贸易市场起始于20世纪50年代,是天然气贸易历史的开端,因贸易量大北美逐步发展出了实体天然气交易中心:美国亨利中心、加拿大AECO。1990年,天然气期货合约在NYMEX上市,由于管道系统的完善,买卖双方能在短时间内迅速匹配,不再需要以长期合约来保障自身稳定的天然气供应,短期合约逐渐取代10年期以上的长期合约,且短期合约一般集中在1年以内。经过30年的发展,NYMEX天然气期货合约已经具备较好的价格发现功能。 1996年英国建立了天然气交易中心――英国国家平衡点(NBP),次年伦敦国际石油交易所发布了首份天然气期货合约,NBP也成为欧洲大部分国家天然气交易的中心,它是欧洲历史最悠久的天然气现货交易市场,也是欧洲天然气市场流动性最强的交易中心。不同于美国亨利港,它是一个虚拟的交易中心,是基于《天然气网络规程》(Network Code)的相关规定建立起来的,目的在于促进天然气的平衡。据IEA估计,2007年以来,英国天然气年消费量的50%都参与到NBP市场交易中,因此其天然气价格被认为是欧洲天然气现货市场的风向标。  图为英国天然气交易市场流程 天然气主要期货合约  由于美国和英国采用市场定价,天然气期货合约对于现货价格有较好的价格发现功能以及风险管理效果,因此在此对在美国和英国的天然气期货合约进行详细介绍。全球对天然气价格进行风险管理的期货合约主要有美国NYMEX的天然气期货合约和ICE的英国NBP天然气期货合约,两者分别采用美国HenryHub天然气现货价格和英国NBP天然气现货价格作为基准价。 美国天然气期货于NYMEX进行交易,并以亨利中心现货交割价作为基准价格。现有全美9条主要州际管线与4条路易斯安纳州州内管线汇集于亨利天然气处理中心。如此庞大的管道系统便促成HenryHub天然气交易中心,除了可处理美国中西部、东北部、西南部和墨西哥湾区等地交易之外,更使其成为期货交易的最佳交货点。 欧洲地域因涵盖诸国,并不像美国仅有一个天然气交易中心,但这当中仍以英国NBP为欧洲最具流动性的天然气买卖点。与北美不同,欧洲的天然气交易中心大多为虚拟型,这种交易中心是将区域性的管网视为一个虚拟的点,天然气交易都在该点进行,而不区分实际交割地点的差异。管网中任何一处的天然气均为相同价格,因此在天然气管输费采用“入口/出口”法的情况下,天然气交易可以不考虑管道运输距离和价格问题。NBP为天然气购买与交换的虚拟交易点,亦为ICE天然气期货合约的定价与交货点。其中,NBP现货价格为NBP天然气期货的基准价格。   |