免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:2023年回顾液化天然气(LNG)船全年运费保持强劲势头,同比上涨约36%。23年以来,由于欧洲持续LNG进口和相应码头新建和扩建,欧洲LNG库存创下历史新高。冬季的进口量相比以往,略有下降。然而,欧洲整体经济不景气和工业消耗的下降仍然是一个值得关注的问题。亚洲LNG..

|

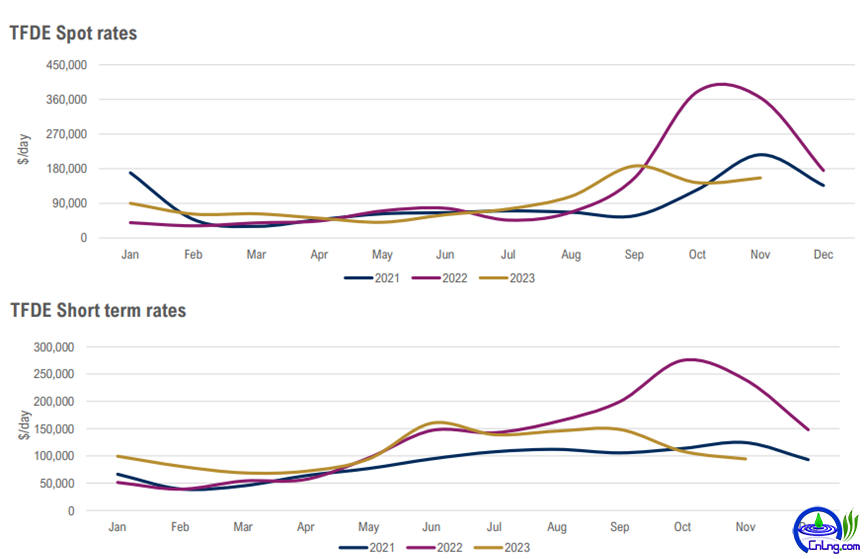

2023年回顾 液化天然气(LNG)船全年运费保持强劲势头,同比上涨约36%。 23年以来,由于欧洲持续LNG进口和相应码头新建和扩建,欧洲LNG库存创下历史新高。冬季的进口量相比以往,略有下降。然而,欧洲整体经济不景气和工业消耗的下降仍然是一个值得关注的问题。 亚洲LNG进口因中国经济复苏而改善,弥补了日本和韩国核电站重新启动带来的下降。越南和菲律宾等新建的LNG码头也让其成为新的LNG进口国, LNG价格出现零星的波动,出现了一些季节性低点;巴拿马运河干旱引起的通航限制使得亚洲价格保持较高水平。 以色列战争和俄罗斯-乌克兰问题引发了地缘政治上的担忧。 罢工问题引起的局部供应短缺,包括挪威、澳大利亚和中东。其中澳大利亚的罢工曾威胁到全球6%的LNG供应,但这种影响逐渐减弱。 图1 TFDE 2023年运价水平回顾

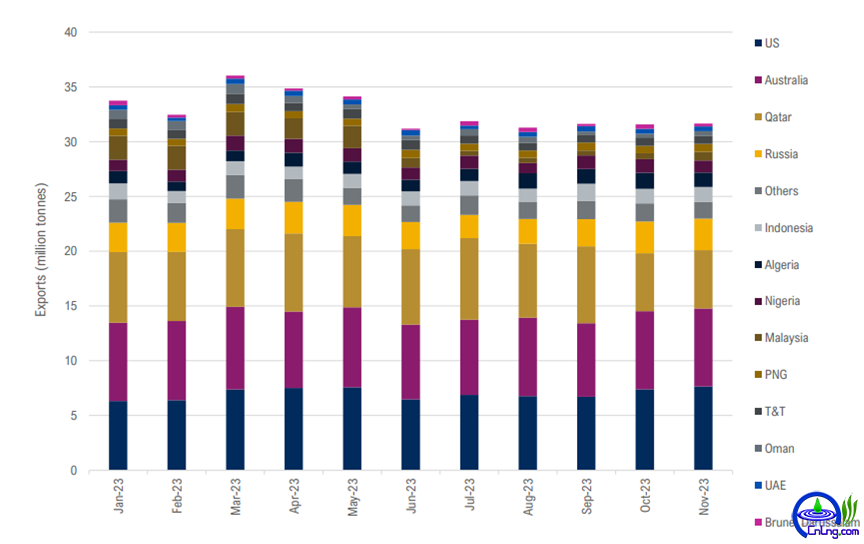

Source:Drewry Maritime Research 2024年展望 美国、卡塔尔、澳大利亚和俄罗斯将继续保持主要的天然气出口国地位。2024年将有新的供应国加入―塞内加尔和墨西哥。2024年预计将新增约16.8百万吨/年的液化产能。 美国将继续保持最大的出口国地位;较低的LNG价格将促使进口增加。亚洲的需求将取决于LNG价格和中国的LNG需求。欧洲工业需求偏低。 LNG船队的增长速度将可能超过LNG需求贸易量,对运价水平施加压力。巴拿马运河的限制将对运价提供一定的支持。预计运价将在23年底-24年第一季度达到顶点,随后在二、三季度回落。 LNG市场很大取决于冬季的具体天气情况,存在LNG过剩的可能性。随着LNG价格下降,LNG在发电中的作用将增加。 除非欧洲采取严格的制裁措施,否则俄罗斯可能将在2024年恢复向欧洲供应天然气。任何供应中断都可能使市场陷入紧张。 图2 2023 LNG市场供给保持稳定

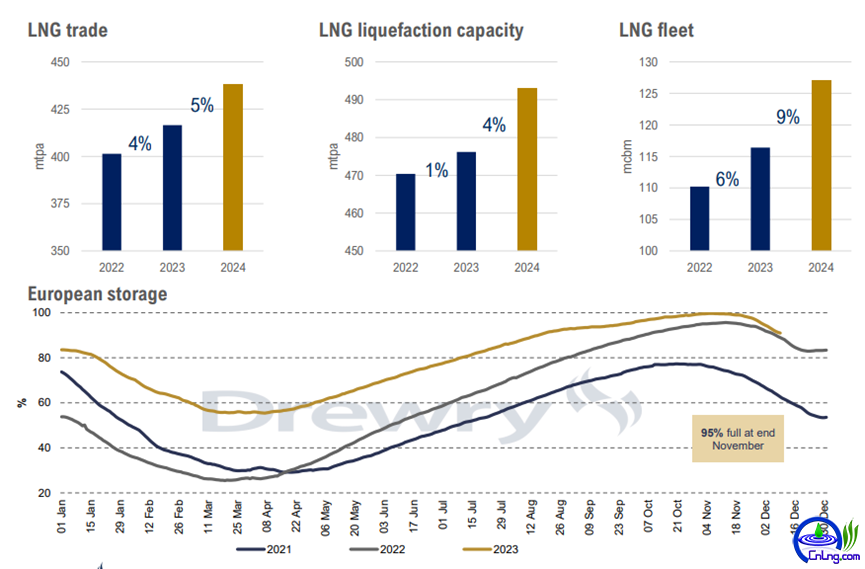

Source:Drewry Maritime Research,Drewry AIS 另一方面,船舶供应量有望提升,预计2024年将交付约72艘船舶。随着运力的增加,存在运力过剩的可能性。 同时,德路里预计,2023-2024年的新船可能推迟交付以及受IMO规定影响, 从2025年起,老旧船舶逐步淘汰。随着大规模液化产能的增加,将在2025年后重新建立供需平衡。

Source:Drewry Maritime Research,Drewry AIS LNG市场正在升温 预测在2023-2028年期间,由于全球对LNG的持续和日益增长的需求、地缘经济的改善和气候条件的变化,LNG贸易将以8.4%的复合年增长率(CAGR)增长。 尽管新船订单与船队比率超过50%,但LNG船队增长仍然受到限制,原因在于在2027年前几乎没有可用的造船厂船位。 现有船舶能效指数(EEXI)和碳强度指标(CII)法规使得一些不符合设备与技术性能的船舶逐渐面临淘汰。这些船舶在欧盟排放交易体系(EU ETS)等碳交易机制下也将面临更高的罚款。基于此,德路里预计在船舶供应紧张的情况下将产生更多船舶的替换需求。 此外,红海地区的危机导致亚欧和亚美东海岸即期运价飙升,在春节临近的货运高峰期间,中欧运力可能会出现短缺。巴拿马运河过境限制正在迫使LNG货物改道一方面增加了吨海里需求,另一方面,也使得运输成本上升。 |