免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:近年来,燃气发电成为广东省天然气消费增长的重要领域,天然气发电装机规模在广东省占比越来越高,随着“双碳”政策的落实及西南外电输入减少,气电机组将成为广东省“十四五”期间重要的增发主力。“十四五”期间广东省有众多的LNG接收站相继投运,进口LNG资源保障..

|

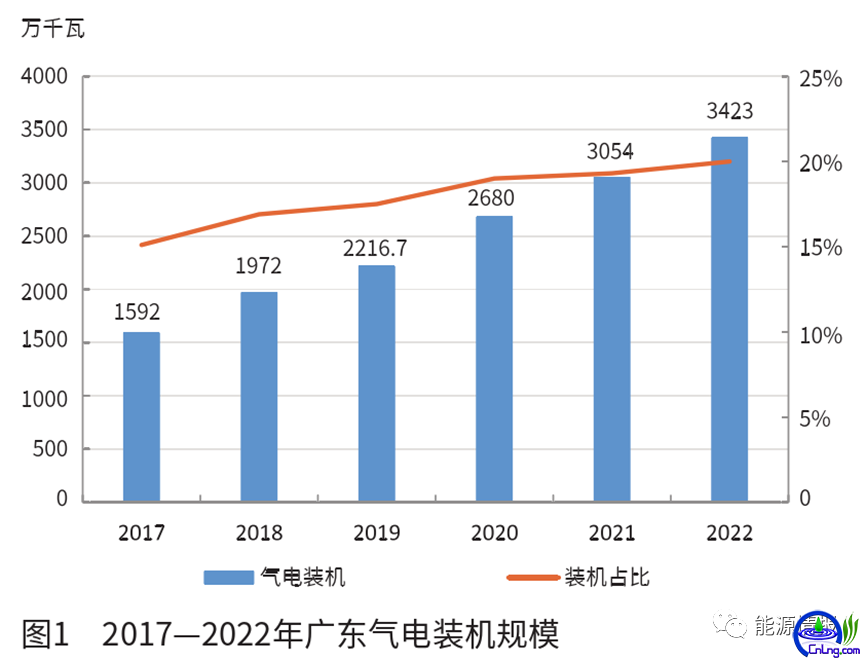

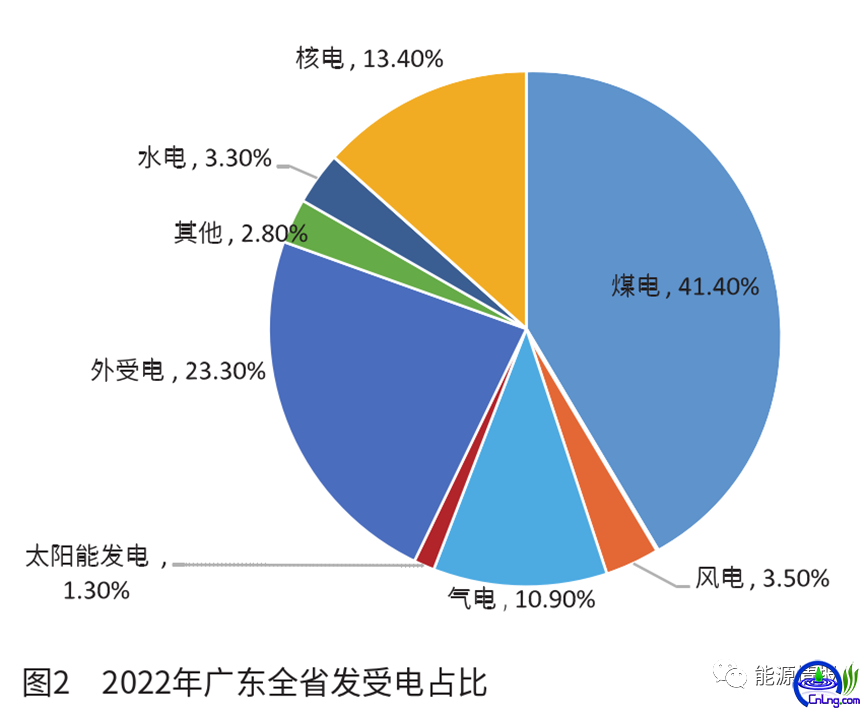

近年来,燃气发电成为广东省天然气消费增长的重要领域,天然气发电装机规模在广东省占比越来越高,随着“双碳”政策的落实及西南外电输入减少,气电机组将成为广东省“十四五”期间重要的增发主力。“十四五”期间广东省有众多的LNG接收站相继投运,进口LNG资源保障能力大幅提升,作为进口LNG资源大省,广东省内天然气发电和进口LNG发展关系更加密切。本文通过分析广东省天然气发电和进口LNG现状、广东省天然气发电优劣势,结合广东省内气电政策,提出广东省天然气发电和进口LNG在气电管理、价格传导机制、交易模式、多方协同保障等方面协调发展相关建议,为推动我国气电高质量发展提供参考。 1 广东省天然气发电及进口LNG状况 1.1 天然气发电装机情况 截至2022年底,广东省气电装机容量约3423万千瓦,同比增长12.1%(见图1),占全省装机容量20%,占全国气电装机的30%,位列全国气电装机第一。2022年全省气电发电量约829亿千瓦时,受天然气价格大幅上涨影响,气电发电量同比下降7%,占全省发受电量的10.9%(见图2);全省天然气发电小时数约2400小时。

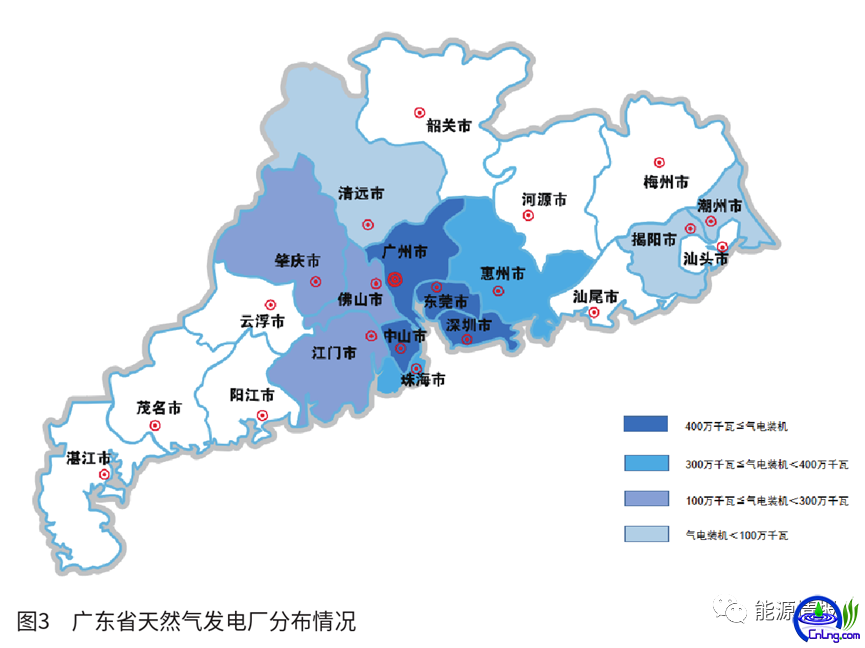

1.2 天然气发电利用规模及分布 广东作为全国天然气消费第一大省,2022年天然气消费量336亿立方米,其中气电消费占比约49%。气电用气是广东省最大规模的天然气消费类型,天然气供应对气电安全稳定运行影响极大。 2006年深圳大鹏LNG接收站的投产,使得广东省天然气供应渠道拓宽,为省内天然气发电提供气源供应基础,气电用气消费占比长期维持在49%~50%。珠三角地区的深圳、广州、东莞、中山等地区的天然气发电装机增长迅速,在国家能源局南方监管局公开的广东省37家电厂中,上述地市天然气电厂达到28家(见图3)。目前广东省内天然气发电主体集中在广东省能源集团有限公司、深圳能源集团股份有限公司、大唐集团、中海油气电集团等企业。为了增加天然气供应,天然气发电企业开始布局上游气源。

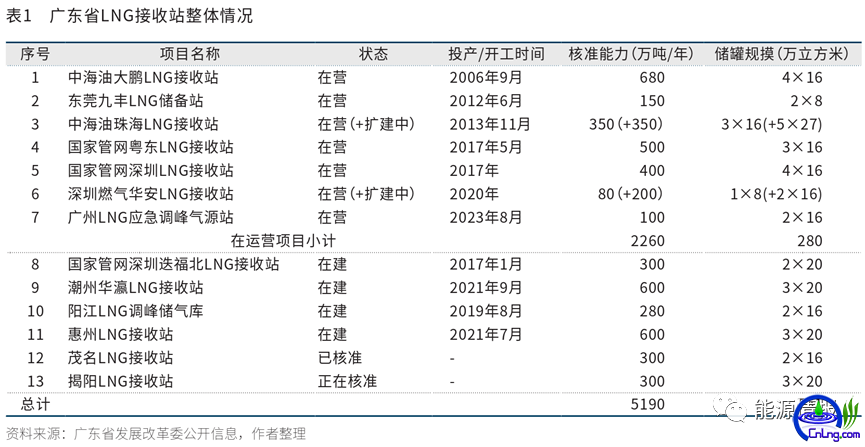

1.3 进口LNG资源现状及潜力 根据广东省相关公开信息,截至2022年底,广东省现有7座LNG接收站(包括应急调峰站),实际进口天然气230亿立方米,进口LNG占全省总供气量的约65%。省内LNG接收站接卸量占LNG供应量的90%以上,LNG接收站负荷率约为68%,现阶段省内LNG接收站基本处于较高负荷运转。 目前广东省投入运营的LNG接卸码头能力达到2260万吨/年,配套建设的LNG储罐19座,储罐容积280万立方米,储气能力为16.8亿立方米/年;已核准和在建的LNG接卸码头(不含揭阳LNG接收站)能力达2630万吨/年,将配套建设LNG储罐19座,储罐容积391万立方米(见表1),储气能力为23.46亿立方米/年。

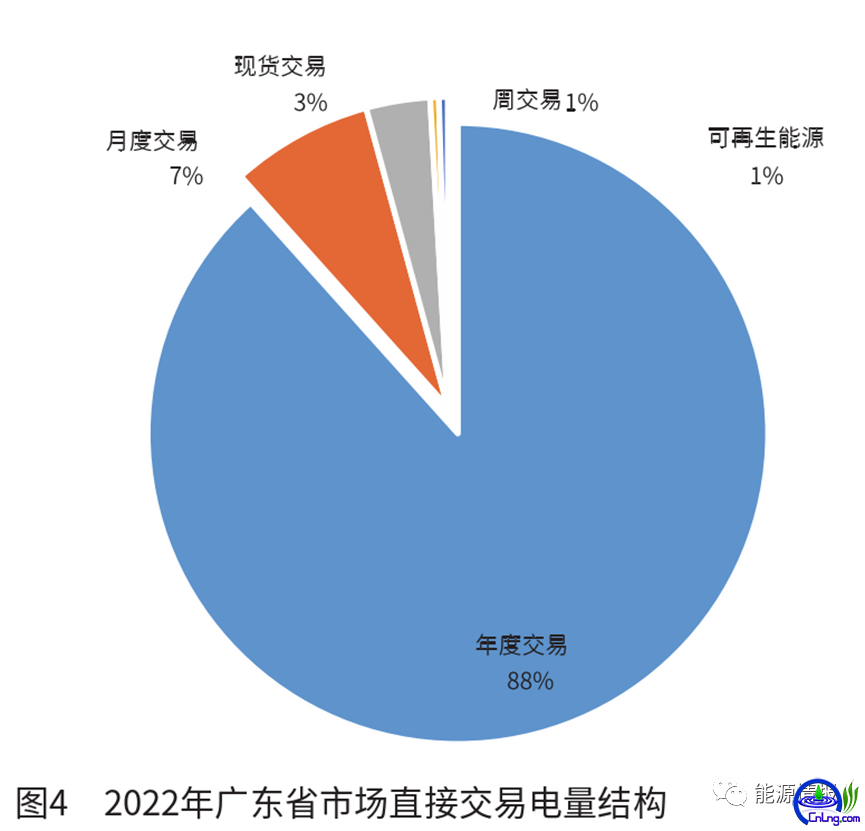

广东省LNG接卸码头以珠三角为核心,与天然气发电布局相辅相成。未来珠三角LNG码头接卸能力将达到3210万吨/年,占广东省LNG接卸总能力比重为61.8%;粤东地区LNG码头接卸能力将达到1500万吨/年,占广东省比重为28.9%。预计未来广东全省具备的LNG接卸能力将达5190万吨/年,折合天然气约720亿立方米/年,LNG接收站储罐一次储备能力约40亿立方米/年。 2 广东省气天然气发电优劣势分析 2.1 广东省天然气发电的优势 2.1.1气电的调峰能力有助于广东省电力供应的稳定 2023年1―6月,广东省全社会用电量为3027.5亿千瓦时,同比增长3.31%,其中工业用电量1878亿千瓦时,同比增长0.42%。2023年广东省经济稳定增长,用电量预计保持稳定高速增长,电力需求旺盛,电力供应压力持续增大。2022年广东省外受电力占比约23%,其中云南送往广东省的电量为1221.2亿千瓦时,占广东省外受电量的68.92%,占广东省发受电量总和的16.03%。2023年5月下旬以来,广东省高温天气影响用电负荷快速增长,但云南水电出现连续3个月同比下降情况,导致外送广东省电量也出现下降。6―9月进入迎峰度夏保供期,气电调峰需求增加。云南省外送广东省的电量极大影响了广东省用电供需缺口及调峰。 广东省能源高质量发展离不开清洁能源的支撑,而气电是最为现实的电源结构。未来广东省海上风电和光伏等可再生能源将开发建设,大量可再生能源接入对灵活电源的需求也将显著增加。天然气发电和可再生能源融合发展,可以弥补广东省发展可再生能源在稳定性和连续性方面的不足。 2.1.2灵活的电力市场交易体系有助于提升发展气电的积极性 目前广东省已建立了“中长期+现货+辅助服务”的电力市场体系,且已实现全年常态化开展中长期、现货、绿电和需求响应等多层次市场交易,灵活的电力市场交易体系有助于气电的发展。 根据《广东电力市场2022年年度报告》,2022年广东省电力市场累计交易电量5308.9亿千瓦时(含市场直接交易2985.7亿千瓦时、电网代购2323.2亿千瓦时)。2022年中长期市场交易电量达到2968.9亿千瓦时,现货市场交易电量100.4亿千瓦时。广东省中长期直接交易电量规模大,电力市场交易较为活跃(见图4)。2022年广东省电力市场发电侧中长期电量均价0.4994元/千瓦时,代购电量均价0.4714元/千瓦时,现货偏差电量0.8977元/千瓦时。在政策方面,2023年9月国家发展改革委和国家能源局印发了《电力现货市场基本规则(试行)》的通知,为规范电力现货市场的运营和管理提供了指导,将能够保障电力现货加快发展。

2.1.3广东省政策支持天然气发电的发展 《广东省能源发展“十四五”规划》提出,“十四五”期间广东省将积极发展天然气发电,在综合考虑调峰需求和建设条件的前提下,在珠三角等负荷中心合理规划调峰气电布局建设;在省内工业园区、产业园区等有用热需求的地区,按“以热定电”原则布局天然气热电联产及分布式能源站项目。“十四五”时期,广东省将新增天然气发电装机容量约3600万千瓦。《广东省推进能源高质量发展实施方案(2023―2025年)》提出,到2025年广东省气电规模将达到约5500万千瓦,按2500小时测算,天然气发电用气量约275亿立方米。 2.2 广东省天然气发电发展劣势 2.2.1进口LNG为主导的气源价格制约了气电发展 目前国内气电大规模发展均面临气源和成本两大制约。进口LNG作为广东省天然气供应主要渠道,由于国际油价上涨,同时受地缘政治、乌克兰危机等因素影响,国际LNG价格维持高位运行。天然气供应受上游资源成本、中下游供气环节及层级等影响,终端使用天然气价格较高。2022年广东省天然气终端价格整体上涨,电厂用气价格上涨至3.5~4元/立方米。对于6F、9F机型的天然气发电厂来说,燃料成本占电厂运行成本的约75%~80%。电厂燃料成本压力加大,燃机电厂发电成本增加,下游发电企业积极性不高。2022年省内37家电厂仅有2家盈利。天然气供应稳定性与价格是目前影响电厂盈利运行的最大因素。 2.2.2气电价格缺乏竞争性 根据国家能源局南方监管局数据,2022年广东省气电平均供电标准气耗为0.1762立方米/千瓦时,同比下降0.0132立方米/千瓦时;煤电平均供电标准煤耗为308.04克/千瓦时,同比下降0.7克/千瓦时。目前国内气电成本比煤电高0.2~0.3元/千瓦时,气电成本是影响省内气电运行的主要因素之一。2023年以来,长协煤价、现货煤价、海外煤价均呈下降走势,而且我国从2023年4月1日至2023年12月31日继续对煤炭进口实施零税率,煤炭供应更加稳定且成本较低。煤价降低进一步加剧了对省内天然气发电业务的挤压。 2.2.3天然气发电调峰经济价值未有效体现 目前广东省气电上网电价相对较高,广东省电价结算主要分为长约计划电价、市场现货及竞价交易电价和差量交易电价。其中,现货交易电价基本在长约电价基础上上下浮动。在电力现货交易常态化情况下,成交电价跟随燃料(煤、气)价格波动、季节变化、电网调度、政策调整而频繁变动,电价也将会更大程度地影响电厂的发电和用气量,电价和气价之间的相互影响作用也将放大。广东省执行的天然气上网电价处于全国较高水平,气电长约上网价格约为0.655元/立方米,但由于天然气调峰电厂发电小时数偏低,参与调峰的作用和价值没有得到充分补偿,缺乏合理的投资收益模式,导致天然气供应商和发电企业积极性减弱。 3 广东省气电与进口LNG协调发展建议 3.1 实施气电储备管理 3.1.1增加LNG储备,提升供应保障能力 未来广东省LNG接收站储备能力约40亿立方米,按照2025年275亿立方米天然气发电用气需求测算,预计广东省天然气发电“迎峰度夏”期间日最大需求约1.4亿立方米,LNG接收站的储备能力可较大提高省内供气保障水平。为了在天然气供应不足及价格暴涨时维持气源供应稳定的局面,建议天然气发电企业应尽可能加强气源储备。一是向广东省的LNG接收站或地方储气项目购买一定的储备气量;二是适当自建储气设施;三是提早落实天然气电厂顶峰发电天然气需求量,在年度合同外争取灵活的短期协议保障;四是积极与气源供应商探索建立燃气发电气源购销的长协机制,同时推动LNG期货交割库建设,维持LNG价格稳定和供应安全。 3.1.2尝试开展电量间接储备 受电力系统发电、输电、配电和用电的过程几乎同时完成的技术限制,企业无法实现大规模及经济性地储存电能。但是,天然气发电启动灵活性高,既可以快速出力接入电网,还可以根据电网调度需求调整出力水平。建议通过发电用天然气储存和应急调度,间接调节电厂电量储存,同时考虑将气量的储存与电力调峰经济性进行挂钩,在动用天然气发电企业自有储备气量或应急气量时,应给于适当的价格补偿。 3.2 完善价格传导机制 3.2.1电力调峰补偿机制 广东省电网峰谷差大,2023年夏季最高负荷超过1亿千瓦,进入冬季或春季假期,统调最低负荷约3000万千瓦,调峰压力大。启停快、运行灵活的气电正是满足广东省需要的优良调峰电源,也是应对因台风、暴雨频发等极端天气可能出现大面积停电事故的优良的启动电源。 如果保持广东省现有天然气发电价格水平不变,应认真研究广东省天然气发电的定位,若以调峰机组作为电力系统的保障,在依托进口LNG供应的前提下,建议政府相关部门对气电厂的调峰供气建立补偿机制。一是电厂统计顶峰出力时的电量,以计算出该周期内电厂顶峰出力的气量,针对该气量精准提供调峰补偿,这样也有利于天然气顶峰保供气量的落实。二是对于气电厂因调峰增加的LNG进口成本,可通过电力现货市场交易顺价机制疏导解决。按照“谁受益、谁承担”的原则,充分发挥用户参与调峰服务“分担共享”机制的作用。 3.2.2两部制电价机制 燃气电厂在大部分地区发挥“低谷压得下、尖峰顶得上”的作用,作为备用负荷,燃气电厂因调峰运行产生成本的负担较大,且上网电价浮动,调峰时的电网价格虽然有较高的上浮,但调峰的电费收入不足以完全抵消运行成本,还需要政府向电厂提供适当补偿。目前浙江、江苏等地天然气发电均施行两部制电价,通过实行容量电价和电量电价,抵消电厂固定成本及保障发电收益,有利于缓解电厂亏损问题。为了推进气电联动发展,建议电量电价的计算覆盖进口LNG燃料成本,电量电价可与气价的变动联动。 3.3 创新气电交易模式 广东省电力现货交易较为活跃,为了提升天然气发电电力稳定性和联动性,建议逐步推动天然气交易系统与电力交易系统实现联动,为电力现货市场运行提供保障。燃气电厂在电力交易中心成交了一笔电力现货交易后,根据该笔交易的生产需求,有条件的发电企业应在天然气交易平台对应成交一笔天然气现货交易,这样既保障了电力系统的负荷供应,也落实了天然气系统的资源筹备和气量调度。建议在珠三角天然气发电较为成熟和LNG资源较为充足的地区,利用深圳、珠海等地完善的LNG储备体系,建立进口LNG期货市场,推进天然气中长期购销合同,气电交易“期现联动”,提升气电发展积极性和经济性。 3.4 提倡多方协同保障 目前发电系统的波动性、不可预测性在一定程度上传导至上游供气方,影响了天然气销售企业的计划管理和管网日常稳定运行。为实现广东省气、电产业相关各方和谐发展,需要政府部门、油气企业、燃气发电企业、LNG接收站运营企业、电网和管网企业等各方共同努力,积极进行沟通,建立协调供应机制。同时,建议调峰气电厂选址结合广东省内LNG接收站位置,合理布局就近建设,考虑“站(LNG接收站)+电(调峰发电)”协调运营模式,实现在供应端的气电协调运行。 |