免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:一、焦煤市场短期反弹自10月下旬,煤焦市场下调以来,价格几乎被拦腰砍断,12月以来,市场呈现出一波反弹的走势,但并不具备大幅走高的动力。分析原因如下:1、市场反弹是对前期快速下跌的修复。本轮市场临汾主焦煤从4400元/吨,下滑到2300元/吨左右,几乎被腰斩。山..

|

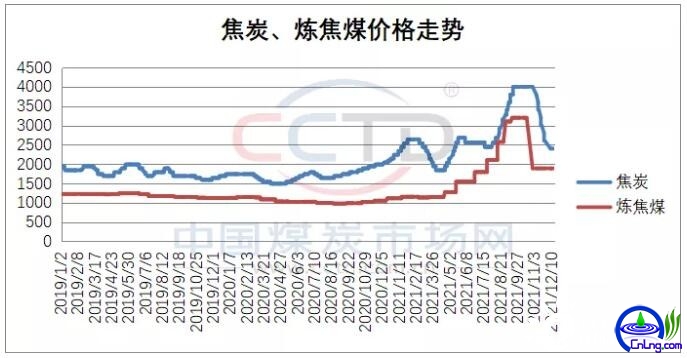

一、焦煤市场短期反弹 自10月下旬,煤焦市场下调以来,价格几乎被拦腰砍断,12月以来,市场呈现出一波反弹的走势,但并不具备大幅走高的动力。分析原因如下: 1、市场反弹是对前期快速下跌的修复。本轮市场临汾主焦煤从4400元/吨,下滑到2300元/吨左右,几乎被腰斩。山西吕梁地方焦煤价格从近4000元/吨跌到最低1600元/吨,释放了大量的获利资金,煤焦价格都有反弹的诉求。焦炭经历了8轮1600元/吨的大幅回落,还在底部整固。最近有焦企提涨100元/吨,但并未得到下游的响应。 2、明年焦煤长协季度价格确定翻版执行四季度价格,稳定市场预期。近一个月,多数国有大型煤炭企业与钢厂、焦化厂签订了2022年的长协合同,因地域不同,区域价格有所差异,其中华南、华东企业高于山西。主焦煤价格因区域差别在2100-2900元/吨之间,部分接近市场价,少数高于目前同品种焦煤的市场价。长协的确定性,强化了市场的稳定作用。 3、用户库存偏低有补库需求。日前钢厂焦炭库存16.7天,由于近期事故影响,样本洗煤厂开工率71.4%,周环比降2.3%。因对冬季雨雪天气的担忧,钢厂和焦化厂对焦煤都有补库需求。山东两港口焦炭库存170万吨以上,可以看出经销商有囤货惜售的心理。 4、进口焦煤短期增量明显,但全年焦煤进口仍大幅缩减。2021年11月中国进口炼焦煤774.17万吨,环比增加76.59%,同比增加107.99%。1-11月中国累计进口炼焦煤4720.95万吨附近,同比下降31.57%。这一数据比前10个月降低10个百分点。但今年进口煤总体下降,是不争的事实。多渠道信息表明,澳洲煤进口有放松的迹象。11月份澳大利亚赶超俄罗斯、蒙古成为中国进口煤炭第二来源国。继10月中国放行278万吨澳煤后,11月份又有524.8万吨澳煤通关。这也是今年来澳煤通关的最高数据。至于澳煤的渠道是通过第三国转运来,还是直接进来,官方也没有给予明确的说明,不过这也不意味着澳煤限制会彻底放开。蒙古国疫情严重,甘其毛都通车100车以下,进口量不大。国内企业核准了煤矿新增焦煤产能2000万吨,但短时间也难以有效释放。 5、超产治理和安全要求,年底煤炭产量增长受阻。最近晋能集团煤炭不合理增产,孝义透水事故受到通报处理,电煤保供达到了预期,电厂开始少量采购,抑制了煤矿增产的热情。加上年底安全要求,预计12月乃至年2022年1月份春节前,煤矿产量不会增加,且环比减量的可能性较大。

二、黑色系价格涨跌的逻辑关系 看点之一:钢铁盈利水平提高,在于铁矿石价格大幅下降。据预测,2021年我国粗钢产量10.40亿吨,同比下降2.3%。再根据粗钢产量测算,同时考虑废钢使用量增加等因素,预计2021年我国生铁产量为8.63亿吨左右,同比下降2.8%。 1-10月份大中型钢铁企业利润总额3450亿元/吨,同比增长108%。由于铁矿石占钢铁成本的45-60%之多,钢铁利润的大幅增加,主要原因是铁矿石价格的大幅下降。铁矿石期货从7月份的1265元/吨到11月26日575.5元/吨,4个月跌幅50%。目前钢厂吨钢利润500元/吨左右。 看点之二:煤炭产量增长,集中在国家政策出台以后。2021年11月份全国原煤产量37084万吨,同比增长4.6%,增速较10月份加快0.6个百分点,日均产量1236.1万吨,日均环比10月份增加84.2万吨,增长7.31%,延续回升态势。1-11月份原煤累计产量367427万吨,同比增长4.2%,累计年化产量401529.5万吨,高于去年全年原煤产量384374万吨的水平。但我们可以看出,1-11月和11月分别增长4.2%和4.6%,11月才是煤炭增长的主力月份,这也是前期煤炭紧张的原因。 看点之三:焦炭价格上涨,是成本推动型。与往年焦炭价格带动焦煤上涨不同,今年由于焦煤供给减少,使焦煤推动焦炭价格“不得不”顺势上涨。2021年11月焦炭产量3385万吨,同比下降17.4%。日均产量112.83万吨,日均环比较2021年10月份减少3.27万吨或2.81%。1-11月份焦炭累计产量42839万吨 ,同比下降1.6%,较1-10月收窄1.7个百分点。累计年化产量46815万吨,低于去年47116万吨的水平。7月份以后焦炭价格10轮上涨至4600元/吨,但焦化企业并没有受益,因为不断上涨的焦煤价格推动焦炭价格,个别品、个别时段,还出现了焦煤价格高于焦炭价格的极端情况,焦化厂利润被焦煤价格不断的蚕食。最近受政策和焦炭价格的双重影响,焦煤价格主流品种从近4000元/吨,回落到1600-2000元/吨,受到政策打压电煤价格和焦炭价格8轮1600元/吨的下跌影响,焦煤价格中枢随之下移。 三、春节前后焦煤价格偏强运行 年底至春节期间,焦煤市场将偏强运行。 一是:12月份原煤产量普遍偏低,全年的任务也基本完成,安全压力徒增,煤炭销售压力小,保供目标也如期实现,煤矿增产的动力趋弱。加上有事故发生,安全检查频次加大,生产热情会大幅下降。保持一个合理库存,以销定产,是最好的办法。 二是:市场焦煤主流品种(Ad10.5、Vdaf22-25、G85、St,d0.8)价格最近上调300-400元/吨,至2200-2300元/吨,接近或达到长协价格。但部分长协价格高的区域或品种,就要承受销售压力。这就要考量长协价的严肃性和执行力度。10月份焦煤价格上涨的时候,市场价高于长协价1400-1600元/吨。长协价被冠以“压舱石”的作用,用户在煤炭上涨时,肯定大量采购长协焦煤,而且对煤炭企业大讲合作与担当。其实市场下跌,才是考量长协机制的“试金石”,长协价高于市场价,用户还能念当年不上调价格之情,乐此不疲的采购长协煤?这是一个悬念。长协价能不能执行和坚守,是大家关注的一个焦点。 三是:冬奥预期压产启动,需求会减弱。据市场反映,华北一带钢厂有接到电话通知是1月25日起限产50%。因担心冬奥期间限产,目前焦化企业提高开工率接近70%左右,利润小幅回升至平均110元/吨左右,钢厂盈利率81.4%,用煤需求也会有增加,对焦煤采购趋向偏暖。尽管焦炭价格也是跌无可跌的状态,但焦化企业提价阻力也不小。另外寒冷天气的不确定性,也会在春节前加快补库力度。保持煤炭库存不低于15天的安全边际。冬奥期间,需求减少,焦煤价格预计小幅回落。 四、2022年焦煤市场展望 2022年,是经济发展较为复杂的年份,有利因素和不利因素均客观存在: 从政策端看:1、明年党的二十大召开,防止经济快速回落,保持经济平稳健康是国家大事;预测GOD均值5.13% ,经济面临宏观压力增大、需求收缩、供给冲击预期转弱的三重冲击;2、货币政策更加宽松,降息预期存在,流动性增加,有利于实体经济;3、能源安全保障,煤炭地位不可动摇,国家可能会鼓励高效绿色矿井增产;4、双碳战略继续实施,黑色系压产是大势所趋。 从产业端看:1、钢铁压产政策延续,需求端减弱。据钢协预测,2022年粗钢产量10.17亿吨,下降2.2%;生铁产量为8.24亿吨,同比下降4.5%。2022年焦炭预计产量4.6亿吨,预测2022年我国焦化行业消耗炼焦洗精煤5.6亿吨左右,折合原煤约10.1亿吨,同比下降2.9%。 2、煤炭产能继续释放,焦煤有增量,进口增加,供应能力提升,缺口弥补。国家核准的煤炭增产,不可能是短期行为,焦煤有2000万吨的核增产能,煤炭产量还有增加的预期。进口焦煤,也随着疫情的减弱,量能有所回暖,加上澳洲煤若有少量渠道进口,焦煤进口高于2021年应是大概率事件。 3、焦化新纯增产能略有增加,但焦炭需求可能下降,焦炭也面临中枢价格下移的趋势。2020-2021年经过新旧产能的置换,多数企业已完成了目标,其中山东、江苏早已完成了置换和关停,从1-10月焦炭产量看,华北占比40.4%,山西占比高达21.4%。山西一直是我国焦炭生产的第一大省,2022年4.3米基本都关停和置换,纯增新产能不足1000万吨,且多数为7米以上焦炉,对高强度、强粘度、低硫焦需求有所增加。 综上,笔者分析认为,2022年焦煤市场将波段震荡、偏弱运行,价格中枢下移至2000元/吨以下,表现为两头低、中间高的走势。前期因冬奥及两会影响需求减弱;中期因建筑恢复、基建拉动,煤焦钢产供需“三旺”,产量提升,需求增长,市场转好;后期压产空间大,需求弱势,价格可能回落。 |