免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

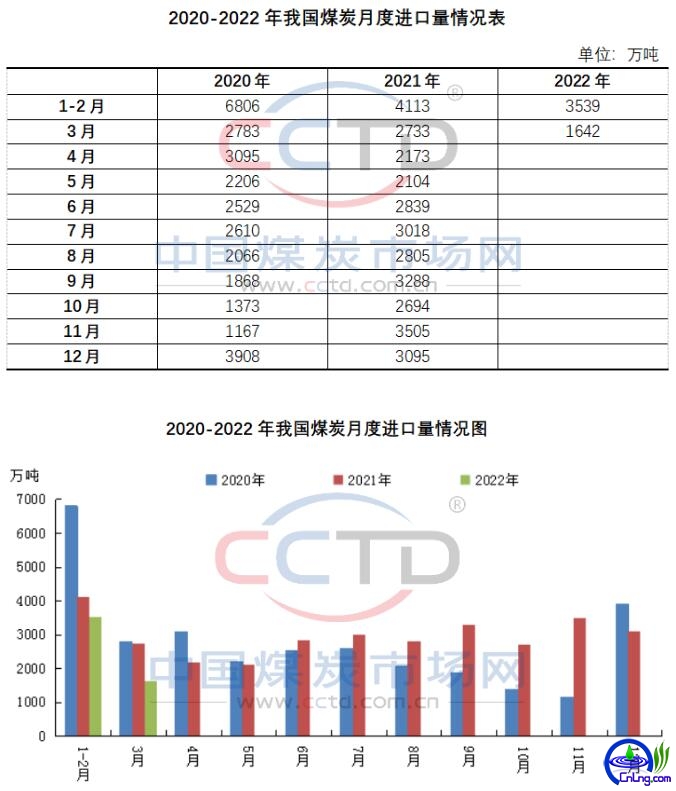

摘要:海关总署发布的最新数据显示,2022年3月份,我国煤炭进口量为1642万吨,同比下降39.9%,月环比增长46.2%。2022年1-3月份,我国共进口煤炭5181万吨,同比下降24.2%,降幅较前2月扩大10.2个百分点。正如此前市场预期一样,3月份我国进口煤市场依旧偏弱运行,进口煤量同..

|

海关总署发布的最新数据显示,2022年3月份,我国煤炭进口量为1642万吨,同比下降39.9%,月环比增长46.2%。2022年1-3月份,我国共进口煤炭5181万吨,同比下降24.2%,降幅较前2月扩大10.2个百分点。

正如此前市场预期一样,3月份我国进口煤市场依旧偏弱运行,进口煤量同比继续下降。随着国内保供稳价政策的持续落实推进,国内煤炭保供应能力持续增强,国内煤价在合理区间内调整,而与此同时印尼煤在需多供少的支撑下价格居高不下,进口煤价格优势减弱,中国终端用户采购积极性不高。 进入4月份,欧盟对俄罗斯的能源制裁更为严格,进口俄罗斯煤面临巨大风险。部分欧盟国家已开始与印尼、澳大利亚、南非等国矿商商谈增加进口煤采购量的事宜,然而这几国的煤炭出口量均难以大幅增加。印尼本国电力需求普遍上升,而印尼煤炭生产和运输仍然受到降雨天气的干扰,同时印尼矿商仍需严格履行国内煤炭供应合约,导致用于出口的印尼煤资源非常有限。澳大利亚的煤炭生产也受到降雨天气的影响,出口增加难以实现。南非当地煤炭货运一直受到基础设施不佳、运力不足等问题的限制,矿商无法增加出口以满足国际需求。整体来看,国际主要煤炭供应国供应偏紧的情况将更为严峻,国际煤价也将易涨难跌,对于中国方面来说,即使存在进口需求,国际主要煤炭供应国也不一定能满足我国的进口需求,此外,国际煤价高企也将抑制我国终端用户的进口煤采购积极性。 回到国内市场来看,4月份是我国煤炭消费的传统淡季,由于近期国内新冠肺炎疫情形势严峻,加之天气逐渐变暖,下游电厂日耗普遍偏低,另外,大秦线检修时间再次推迟,也为电厂留出补库时间,电厂补库拉运的积极性偏低。随着近期陆续有俄罗斯煤通关进入国内市场,市场上出现了后期将有大量俄煤流入中国市场的传言。然而,俄罗斯煤要想大量进入中国市场仍面临诸多挑战。目前,部分俄煤交易需现金支付,由于进口商使用现金支付资金压力较大,采购俄煤的意愿不高。此外,俄罗斯煤炭运输以铁路为主,但是俄罗斯铁路运力不足的问题已持续许久,煤炭运至远东出口港口仍受限,难以大量进入到中国市场。受疫情有所好转影响,近日甘其毛都口岸通关量有所提升,但仍不及去年同期,离恢复正常还仍需时日,因此,蒙煤进口也将难以出现大幅增加的情况。 |