免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:总体情况:预计未来三年煤炭市场总体仍处于一个紧平衡的态势俄乌冲突的背景下,海外动力煤市场的供需紧张进一步加剧。俄罗斯是全球第三大动力煤出口国,仅次于印尼和澳大利亚。自冲突爆发后,各种因素都对俄煤供应造成了扰动。另一方面,俄乌局势导致欧洲天然气与电..

|

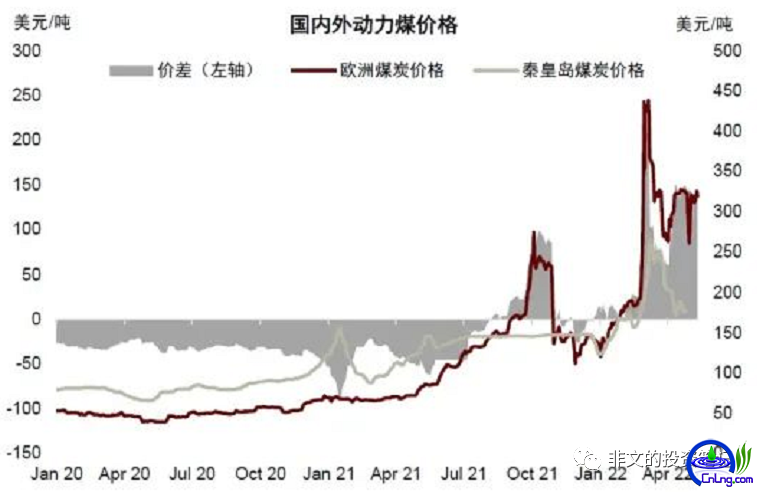

总体情况:预计未来三年煤炭市场总体仍处于一个紧平衡的态势 俄乌冲突的背景下,海外动力煤市场的供需紧张进一步加剧。俄罗斯是全球第三大动力煤出口国,仅次于印尼和澳大利亚。自冲突爆发后,各种因素都对俄煤供应造成了扰动。另一方面,俄乌局势导致欧洲天然气与电价大涨,发电侧紧张形势更加严峻。虽然过去二十年煤炭在欧洲发电来源中的占比不断减少,但高昂的天然气价格意味着在短期内可能仍需煤炭来缓解一部分燃眉之急。 与此同时,各种资源国限制出口资源的新闻屡见报端,这种出口限制、禁令也是不容忽视的供应风险。并且过去几年全球范围内煤炭产能的低固定资本投入,供给冲击下煤炭供应缺乏弹性。 欧洲支撑煤炭需求与价格 过去20年,欧洲一直处于“脱煤”进程。欧洲煤电在总发电量中的占比从2000年的30%下滑至2020年的13%。但自去年四季度以来,欧洲电力危机愈发严峻,天然气价格高企的情况下,欧洲煤炭消费则逆势上涨,今年前五个月德、法、荷三国煤炭消耗合计同比增长约14.5%。 在地缘风险可能仍将延续的情况下,欧洲LNG进口的弹性较为有限,天然气库存的修复仍面临较大挑战。因此天然气价格中枢或将处于高位,在下半年或将处于20-30美元/百万英热区间,欧洲的高天然气价格将继续支撑动力煤的需求和价格。 除此之外,欧洲或将通过挖掘自身产能,或通过寻求其余地区的进口以替代俄煤,这也将加剧全球范围内的煤炭紧缺程度,带动出口煤价格,并加速重塑全球海运煤市场的贸易格局。在欧洲对俄罗斯煤炭禁运落地后,预计俄煤出口则将流向更远的印度以及中国,而欧洲将更多从澳大利亚、美国、南非、哥伦比亚等国进口。但过去几年煤炭行业疲软的固定资本投入,预计这些地区的供给弹性依然较弱,这可能意味着更高的价格弹性。 东南亚煤炭需求日益增长 当大家注意力都在产业链转移的问题上时,其实还要注意能源问题在转移后的增长消耗问题。随着经济与发电量的持续增长,印度、越南、东南亚等地的煤炭需求在中期内仍有上升空间。对发展中国家来说,相比于天然气和可再生能源,煤炭依然是更为稳定且更具经济性的电力来源。印度、印尼等地也有相对充裕的煤炭资源。但煤炭供应释放依然落后于需求,西欧、印度等地的煤炭库存均呈现了下降的趋势,而低库存也强化了煤炭价格的波动。 作为全球第二大煤炭消费国,印度电厂的煤炭库存自去年四季度陷入紧张之中,库存天数在去年10月一度跌至5天以下。今年以来,其煤炭库存有些许改善,但在俄乌事件的冲击下,其煤炭供需紧张的格局并没有得到有效的缓解,印度电力部报告显示,173家电厂中有107家的煤炭库存处于“严峻”水平,即小于正常库存水平的25%,全国平均库存水平仅为正常值的31%。 今年1季度印度煤炭产量同、环比分别增长了4.1%和23.5%,但海运煤炭价格大涨对国内电厂补库与价格都造成了不小的压力。在需求侧,印度近期的热浪袭击意味着在这个夏天或将有超预期的火力发电需求,在低库存下,煤炭价格可能面临着较大的上行压力。 国内外价格倒挂,国内加大保供力量 在国内,自去年四季度以来煤炭增产增供持续加码,原煤生产强度一直保持在日均1200万吨以上,有效缓解了煤炭紧缺的情况。面对近来外部风险持续升温,国常会要求保能源安全,落实地方煤炭产量责任,调整煤矿核增产能政策。国家发改委要求年内再释放3亿吨的有效产能,全国日产量维持在1260万吨以上。国家积极引导中长期合同煤炭价格运行在合理区间,并着力提升长协覆盖度与执行率,避免了煤炭价格出现大幅波动。 今年4月我国进口煤炭出现一定回升,当月煤炭进口2354.9万吨,较前月环比增长约43.4%,显示在全球煤炭趋紧的情形下,煤炭进口力度有所提升。分国别来看,5月环比进口增量的主要来源是印尼,贡献了约83%的增量,蒙古与俄罗斯进口也有小幅提升。 今年以来,国内外煤价长期处于倒挂之中,进口成本大涨,外部风险加剧了国内保供稳价的压力。自2022年5月1日起至2023年3月31日,煤炭进口实施税率为零的进口暂定税率。但当前海外煤、气库存均处于低位,且欧洲对俄天然气政策尚不明朗,海外能源价格可能维持在高位波动,国内外价差可能将持续。

资料来源:国家统计局,海关总署,万得资讯,彭博资讯,中金公司研究部 需求方面,受局部地区疫情反复拖累,今年至今煤炭消费与去年同期出现了小幅的下滑。当前25省终端用户库存回升至近22天,较去年同比增加约7天的水平。从基本面看,预计今年国内供需将较去年有一定改善。但海外能源价格仍在高位波动的情况下,供给侧保供压力仍存,国内煤炭产能的释放仍需时间,供需短期内难言大幅放松。局部地区与部分时段煤价可能存一定上行压力,譬如对进口电煤依赖度较高的沿海地区,以及在疫后需求恢复期叠加夏季用电高峰等时段。对于下半年,随着疫情后工业生产复苏与经营活动反弹,预计煤炭需求将触底回升。 PS:焦煤属于市场煤的一种,更挂钩国际价格,没有长协价格。需要焦煤的钢厂是固定的,发改委会倡导它们签订长期合同,但是不纳入监管范围。如果自澳大利亚的进口一直无法恢复,在我国对高品质焦煤的刚性需求压力下,焦煤价格很难下降。 |