免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:作为典型的周期性行业,煤炭行业在2022年迎来了难得的“景气周期”。而作为煤炭股之一的兖煤澳大利亚来说,近日来也可谓是喜事不断。首先,公司宣布将于3月13日起被纳入恒生综合指数。据了解,恒生综合指数涵盖香港联交所主板上市证券总市值最高的95%,是一项全面的新..

|

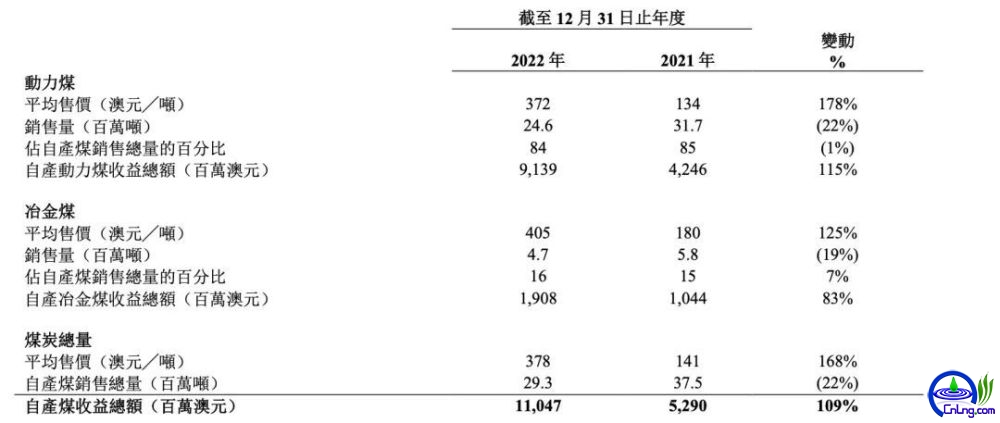

作为典型的周期性行业,煤炭行业在2022年迎来了难得的“景气周期”。而作为煤炭股之一的兖煤澳大利亚来说,近日来也可谓是喜事不断。 首先,公司宣布将于3月13日起被纳入恒生综合指数。据了解,恒生综合指数涵盖香港联交所主板上市证券总市值最高的95%,是一项全面的新高市场指标。公司直言,被纳入 HSCI 为扩大其投资者基础和增强公司股票的交易流动性提供了机会。 随后,公司再传喜报。在行业周期高景气持续的背景下,公司营收、净利在2022年均实现高增。据财报显示,截至2022年12月31日止全年,兖煤澳大利亚实现收入105.48亿澳元,同比增长95.2%;扣除非经常性项目后,纯利为35.86亿澳元,按年升353.4%。 从股价表现来看,2021年初以来,在“黑金”行情之下,兖煤澳大利亚的股价持续走高,不到两年时间股价涨近4倍。但进入2023年以来,其股价表现却显得颇为波动。自1月20日公司股价创下近日新高后,便开始波动下行,短短一个多月时间股价已跌去超12%。值得一提的是,在年报公布次日,公司股价更是大跌5.27%。 兖煤澳大利亚喜事当前,股价不涨反跌,到底是哪里出了问题? 煤价高涨,营收净利创历史新高 记者了解到,兖煤澳大利亚由兖矿能源于2004 年在澳大利亚收购元奥思达矿山并成立。此后在 2009 年,公司收购Felix 矿山,获得莫拉本、雅若碧及艾什顿煤矿。随后于2012 年,公司收购 Gloucester 集团,并成功在澳交所上市。2017 年公司收购联合矿业,并与嘉能可合资成立亨特谷煤矿。2018年,兖煤澳大利亚于港交所上市。截止目前,公司旗下一共控股 7 个煤矿。 公司主要从事海运煤炭生产销售业务。就产品来看,公司煤炭开采业务生产的产品主要包括动力煤、半软焦煤、喷吹煤以及中高灰分的动力煤。

结合产能表现来看,我们发现兖煤澳大利亚的这一次业绩增长,主要来自于“价”的贡献。 记者注意到,2022年,兖煤澳大利亚的销量有所下滑,其自产煤销售总量为2930万吨,同比下滑22%。其中,动力煤产量为2460万吨,同比下滑20%;冶金煤销量为470万吨,同比下滑19%。再从价格来看,2022年兖煤澳大利亚的平均实际煤炭价格为378澳元/吨,而2021年仅为141澳元/吨。可见,2022年全年,公司净利润的大幅增长主要受益於高速增长的煤价。 结合近一两年的煤价趋势来看,我们发现兖煤澳大利亚的业绩能够持续增长的确与“供弱需强”带来的煤价高位运行不无关系。 2022年以来,受印尼限制煤炭出口、俄乌冲突导致能源危机等因素,使得各国将能源安全提到较高位置。此外,在全球油气价格依然维持高位的背景下,燃煤发电的经济性凸显。在全球能源危机到来之际,欧美地区重启燃煤发电机组,这加剧供需紧张局面,支撑海外煤价高位运行。地缘事件与极端天气等意外因素放大了新旧能源交替下能源供给能力不足的缺陷,海外煤炭行业经历了数年的低CAPX投入与去产能,供应弹性难以匹配需求变动,进而导致煤价的进一步增长。澳大利亚高品质动力煤价格一度突破400美元/吨(约合2750元人民币/吨)。 具体到兖煤澳大利亚,公司的煤炭主要供应给国际市场。从销售结构上看,兖煤澳洲除了在澳大利亚本地销售外,其主要市场分布较为平均,分别有日本、韩国、新加坡、印尼等其他国家。2022年以来,在欧洲能源危机背景之下,欧洲市场的煤炭需求增高,公司销往欧洲的占比也从2021年的1%提升至6%。 受益于煤价的大幅增长,兖煤澳大利亚实现收入105.48亿澳元,同比增长95.2%;扣除非经常性项目后,纯利为35.86亿澳元,按年升353.4%。 虽然公司营收净利均创下历史新高水平,但对于这样业绩表现,招银国际并不满意,并指出兖煤澳大利亚净利仍低于其预期的20%。究其原因,这主要是因为单位成本高于预期,同时因提前偿还债务而实现的一次性折现回拨。 据财报数据显示,兖煤澳大利亚在2022年全年偿还到期债务及提前偿还债务共计22.6亿美元,公司的资本负债率也由2021年底的24%改善为2022年底的0%。 再从单位成本来看,2022年公司单位成本(不包括特许经营使用费)同比增长49%至98澳元。这意味着公司2022年下半年的单位成本同比飙升74%达到113澳元/吨。单位成本的增长是由产量下滑、矿山参数提高以及包括柴油、炸药、电力在内的外部成本增加等多项因素所导致的。 在这样的背景下,招银国际将兖煤澳大利亚的目标价下调至48港元。此外,考虑到单位成本或将继续上升,其还将2023年及2024的盈利预测分别下调了6%及3%。 煤价升势或难持续,公司前景蒙尘? 除了业绩不及预期,对于2023年的煤价走势多数机构也表示不看好。 注意到,海外煤价自2022年四季度以来便处于震荡下行的趋势,进入2023以来,国际煤价更是进一步下跌,年内已累计下滑超40%,创下去年1月以来的的最低水平。

中信建投指出,2023年全球煤炭偏紧的格局可能出现改变。其表示煤炭主要在发电领域与天然气形成替代互补性。2022年年末到2023年间,天然气的液化进出口终端都将陆续环比增加,欧洲天然气紧张的局面在2022年年底已经出现了根本转变,天然气的供需转向宽松,由此对煤炭的需求也将边际下滑。中信建投预计,2023年欧洲ARA和澳大利亚纽卡斯尔两地煤炭价格将回归到100-200美元/吨(约合687-1375元人民币/吨)的震荡区间,较2022年下跌。 中金则指出,在海外,俄乌余波尚存,能源市场的地缘风险依然高悬,以天然气为代表的能源风险未平,欧洲与日韩等地可能仍需煤炭阶段性填补能源缺口。但能源供应最紧张的时刻似乎已经过去,今冬温和气温与经济下行压力共同压制了能源价格。尽管代价高昂,但欧洲已接近完成了对俄罗斯能源进口的替代。海运煤市场也在逐步消化俄煤贸易重塑带来的供需摩擦。其预计年内海外煤炭将趋于下行,高卡煤溢价也将大幅收缩。 而对于兖煤澳大利亚身处的澳洲市场,据IEA预计,在暴雨影响下2022年澳大利亚煤炭产量约4.46亿吨,同比下降5.1%。据澳大利亚联邦政府首席经济师办公室发布的《资源和能源季报》,2022年澳大利亚煤炭出口量为3.43亿吨,同比下降5%。中金预计随着煤矿积水情况的缓解,2023年澳大利亚的煤炭产量与出口量或有一定反弹。澳煤进口约束自今年初出现部分放松,但预计对澳煤进口短期内仍不会有显着增量。一方面澳煤进口渠道仍比较有限,另一方面,高卡海运煤的稀缺性使得澳洲煤可能并无价格优势。 综合看来,兖煤澳大利亚业绩的高速增长主要受益于煤炭价格的持续攀升。但未来,随着能源供应最紧张的时刻过去,煤炭市场持续上涨的行情或将不复以往。在这样的发展背景下,兖煤澳大利亚在二级市场的走势也被蒙上了一层“阴影”。不过,由于该公司股价前期受益于高位运行的煤价猛涨近4倍,而如今在发展之势蒙尘之际,股价回落似乎也在情理之中。 |