УтжАЩљУїЃКБОЭјеОЮЊЙЋвцадЭјеОЃЌВПЗжаХЯЂРДздЭјТчЃЌШчЙћЩцМАЙѓЭјеОЕФжЊЪЖВњШЈЃЌЧыМАЪБЗДРЁЃЌЮвУЧГаХЕЕквЛЪБМфЩОГ§ЃЁ

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

ЕчЛАTel: 19550540085: QQКХ: 929496072 or гЪЯфEmail: Lng@vip.qq.com

еЊвЊ:жаЙњЙњМвЬМЪаГЁгк 2021 Фъ 7 дТ 16 ШеЦєЖЏНЛвзЃЌЮЊЧьзЃЬМЪаГЁвЛжмФъЃЌТЗцкЬиЬМбаОПзщЩюШыНтЖСЬМЪаГЁЃЌЗжЯэЙњМЪОбщКЭеЙЭћЮДРДЁЃЛиЙЫ 2021 ФъЃЌ8 ИіЪдЕуЬМЪаГЁЦНаагкШЋЙњЬМЪаГЁЦНЮШдЫааЁЃОЁЙмИїЪдЕуХфЖюзмГЩНЛСПНЯ 2020 ФъгаЫљЯТНЕЃЌЕЋЬММлЩЯеЧЁЃЪдЕуЬМЪаГЁЛњжЦЕФЗЂеЙ..

|

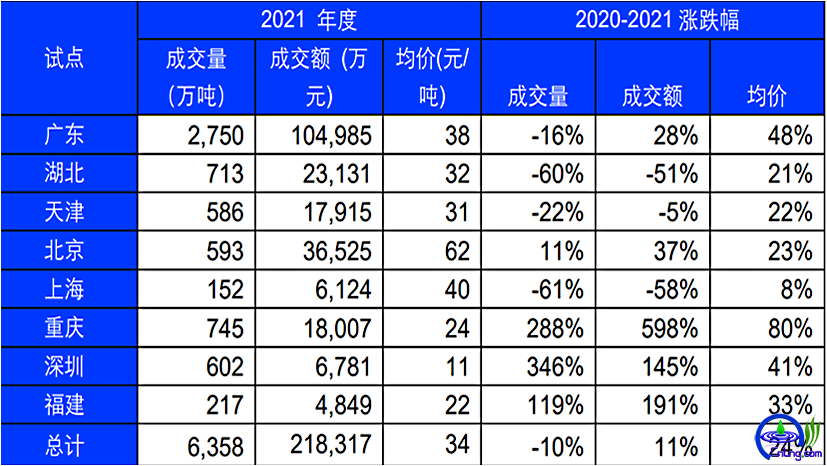

жаЙњЙњМвЬМЪаГЁгк 2021 Фъ 7 дТ 16 ШеЦєЖЏНЛвзЃЌЮЊЧьзЃЬМЪаГЁвЛжмФъЃЌТЗцкЬиЬМбаОПзщЩюШыНтЖСЬМЪаГЁЃЌЗжЯэЙњМЪОбщКЭеЙЭћЮДРДЁЃ ЛиЙЫ 2021 ФъЃЌ8 ИіЪдЕуЬМЪаГЁЦНаагкШЋЙњЬМЪаГЁЦНЮШдЫааЁЃОЁЙмИїЪдЕуХфЖюзмГЩНЛСПНЯ 2020 ФъгаЫљЯТНЕЃЌЕЋЬММлЩЯеЧЁЃ ЪдЕуЬМЪаГЁЛњжЦЕФЗЂеЙМАЖРЬиЩшМЦЕФЧјБ№жївЊАќРЈФЩШыаавЕЁЂХФТєКЭдЪаэИіШЫНЛвзЁЃШЋЙњЬМЪаГЁФПЧАжЛФЩШыЕчСІаавЕвЛИіаавЕЃЌЖјЪдЕуИљОнздЩэЧјгђЕФжиЕуИпХХЗХаавЕНјааСЫЬМЪаГЁаавЕЕФФЩШыЃЌОпгаЕиЗНЬиЩЋЁЃ ЮДРДЪдЕуЬМЪаГЁЕФЗЂеЙЃКЙњМвЪаГЁЦєЖЏКѓЃЌЪдЕуИВИЧЗЖЮЇЫѕаЁВЂгАЯьНЛвзСПЁЃ ОіЖЈжаЙњЬММлЕФжївЊвђЫиЁЃЪаГЁХфЖюЙЉашЪЧОіЖЈЬММлЕФЛљБОвђЫиЃЌаавЕМѕХХГЩБОЪЧЬММлЕФживЊВЮПМвђЫиЁЃДЫЭтЃЌЬсИпЪаГЁСїЖЏадКЭЗсИЛНЛвзВњЦЗПЩвдДйНјЬММлЗЂЯжЁЃ жаЙњЪдЕуЬМЪаГЁ 2021 ФъзДПі ЛиЙЫ 2021 ФъЃЌ8 ИіЪдЕуЬМЪаГЁЦНаагкШЋЙњЬМЪаГЁЦНЮШдЫааЃЌИїЪдЕуХфЖюзмГЩНЛСПЫфНЯ 2020 ФъгаЫљЯТНЕЃЌЕЋЬММлЩЯеЧЁЃДгГЩНЛЧщПіЩЯОпЬхЖјбдЃЌЪдЕуХфЖюзмГЩНЛСПдМЮЊ 0.64 вкЖжЃЈдМЮЊШЋЙњЬМЪаГЁЕФ 36% ЃЉЃЌГЩНЛЖюдМЮЊ 21.83 вкЃЌзмОљМл 34 дЊ/ЖжЃЌдМ 4.5 ХЗдЊ/ЖжЁЃ гы 2020 ФъЕФНЛвззДПіЯрБШЃЌББОЉЁЂЙуЖЋЃЈВЛКЌЩюлкЃЉКЭЬьНђвђЮЊвбЪеЕНЧјгђЪдЕуЗжХфХфЖюКѓдкЧјгђЪдЕуТФдМЃЌдйЕўМг 2020 ФъвпЧщЗРПиЕМжТгУФмашЧѓвргаЫљЯТНЕЃЌЧјгђЪдЕуећЬхТФдМНЛвзашЧѓЙцФЃгаЫљЯТНЕЃЌзмГЩНЛСПЯТНЕ 10%ЁЃ

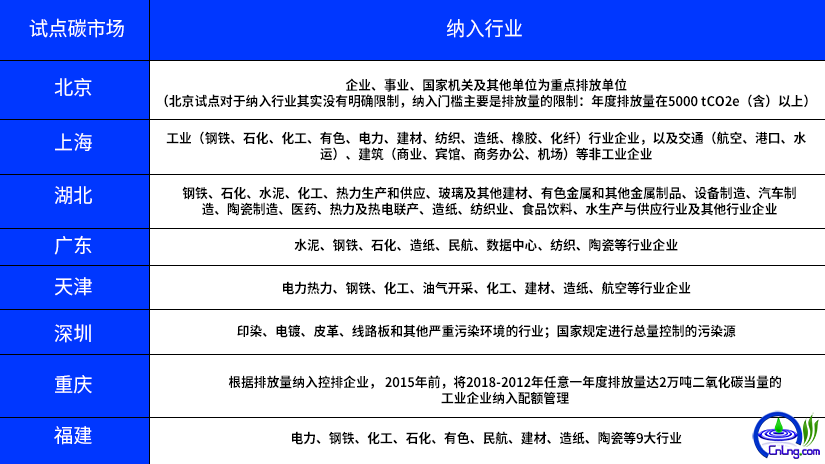

жаЙњЪдЕуЬМЪаГЁ2021ФъзДПі АЫДѓЪдЕуЕФФъЖШОљМлГ§ББОЉЪдЕувд 62 дЊ/Жж ЃЈ2022 ФъЩЯАыФъББОЉЪаЪдЕу BEA ОљМл 59 дЊ/ЖжЃЉЕФИпМлГЌдНШЋЙњЬМЪаГЁОљМлЭтЃЌЦфгрЪдЕуЕФЬММлЫфдк 2021 ФъОљгаЫљЬсЩ§ЃЌЕЋдЖЕЭгкШЋЙњЬМЪаГЁОљМлЫЎЦНЁЃ ДЫЭтЃЌИїЪдЕуФЩШыаавЕВЛЭЌЃЌЧвХфЖюМлИёВюОрНЯДѓЁЃЦфжаЩюлкЪдЕуМлИёзюЕЭдМ 11 дЊ/ЖжЃЌИЃНЈЁЂжиЧьМлИёЫцКѓОљЕЭгк 25 дЊ/ЖжЁЃ ЪдЕуЕФШЋФъзюИпМлИёМЧТМШддкТФдМЦкСйНќЧАЁЃвдББОЉЪдЕуЮЊР§ЃЌдкОХдТжабЎЃЌBEA МлИёвЛЖШИпжС 107 дЊ/ЖжЃЌЫЂаТвдЭљМЧТМЁЃ дк 2021 ФъЃЌ CCER БЛгУгкШЋЙњКЭЪдЕуТФдМЁЃгЩгкЬМЪаГЁТФдМЃЌзд 2021 Фъ 11 дТЦ№ГЩНЛСПДѓЗљЩЯеЧЃЌзмГЩНЛСПНќ 1.7 вкЖжЃЌгы 2020 ФъЯрБШЛЗБШдіГЄ 170%ЁЃЦфжаЃЌШЋЙњЬМЪаГЁЕквЛТФдМжмЦкЪЙгУ CCER 3400 ЭђЖжЃЌЦфЫћИїРрзЂЯњРлМЦжСНё 200 ЖрЭђЖжЃЌЪаГЁгрСПНќ 1300 ЭђЖжЁЃ 2021 Фъ CCER БЛгУгкШЋЙњКЭЪдЕуТФдМ гЩгкЬМЪаГЁТФдМЃЌзд 2021 Фъ 11 дТЦ№ГЩНЛСПДѓЗљЩЯеЧЃЌзмГЩНЛСПНќ 1.7 вкЖжЃЌгы 2020 ФъЯрБШЛЗБШдіГЄ 170%ЁЃЦфжаЃЌШЋЙњЬМЪаГЁЕквЛТФдМжмЦкЪЙгУ CCER 3400 ЭђЖжЃЌЦфЫћИїРрзЂЯњРлМЦжСНё 200 ЖрЭђЖжЃЌЪаГЁгрСПНќ 1300 ЭђЖжЁЃ ЪдЕуЬМЪаГЁКЭШЋЙњЬМЪаГЁЕФЩшМЦгыЗЂеЙ ЪдЕуЬМЪаГЁгыШЋЙњЬМЪаГЁЕФЪаГЁЩшМЦЧјБ№жївЊАќРЈФЩШыаавЕЁЂХФТєКЭдЪаэИіШЫНЛвзЁЃ ШЋЙњЬМЪаГЁФПЧАжЛФЩШыЕчСІаавЕвЛИіаавЕЃЌЖјЪдЕуИљОнздЩэЧјгђЕФжиЕуИпХХЗХаавЕНјааСЫЬМЪаГЁаавЕЕФФЩШыЃЌОпгаЕиЗНЬиЩЋЁЃГ§СЫЕчСІЭтЃЌЪ§ОнжааФЁЂдьжНЁЂЗФжЏЁЂЯ№НКЛЏЯЫЁЂЬеДЩЁЂВЃСЇЕШЙЄвЕаавЕЦѓвЕЃЌКНПеЁЂИлПкЁЂЛњГЁЁЂЩЬвЕЁЂБіЙнЁЂН№ШкЕШЗЧЙЄвЕаавЕЦѓвЕЃЌМАгЁШОЁЂЕчЖЦЁЂЦЄИяЁЂЯпТЗАхКЭЦфЫћбЯжиЮлШОЛЗОГЕФаавЕЃЌЙњМвЙцЖЈНјаазмСППижЦЕФЮлШОдДЖМБЛСаШыСЫЪдЕуЬМЪаГЁФЩШыаавЕЃЈЗЖЮЇЃЉЁЃ ЪдЕуЬМЪаГЁОЙ§ЖрФъЕФдЫааМАЖЅВуЩшМЦжЦЖШЕФИќаТЃЌЯрЖдНЯЮЊГЩЪьЃЌФЩШыЕФаавЕжїЬхИќЖрЃЌгыЕБЕиЕФОМУвВИќЮЊНєУмЃЌФЩШыЕФПиХХЦѓвЕзмЪ§вВдЖГЌШЋЙњЕчСІаавЕ 2000+ ЦѓвЕЃЌгАЯьСІЯрЖдНЯДѓЁЃ ЭЌЪБЃЌЪдЕуЕиЧјЕФвЛаЉЗЧПиХХЦѓвЕгЩгкЭЌаавЕОКељЦѓвЕЕФгАЯьЃЌвВЛсбЁдёдкЕБЕиЪдЕуНЛвзЫљЙКТђЯрЙиМѕХХСПНјааЦѓвЕзддИЬМжаКЭЃЌдіЧПЦѓвЕЕФЩчЛсд№ШЮИагыгАЯьСІЁЃдЄМЦШЋЙњЬМЪаГЁвВНЋЛсФЩШыИќЖраавЕЃЌАќКЌЫЎФрЁЂЕчНтТСЁЂЪЏЛЏЁЂКНПеЕШаавЕЃЌНЋЩцМАЕНИќЖрЦѓвЕМАИіШЫЁЃ

гыШЋЙњЬМЪаГЁВЛЭЌЃЌЪдЕуЬМЪаГЁЖдгкЪаГЁЬММлЕФЕїНкКЭЪаГЁдЫааБЃеЯЛњжЦАќКЌживЊЕФХфЖюХФТєЪжЖЮЁЃЦфжаЃЌЩЯКЃМАЬьНђЪдЕуЭЈЙ§ИпгкЪаГЁМлЕФГЭЗЃадХФТєЕзМлв§ЕМЪаГЁМлИёЩЯеЧЃЈМлИёЩЯеЧдЄЦкЃЉЃЌКўББМАЙуЖЋЪдЕуРћгУЕЭгкЪаГЁМлЕФХФТєв§ЕМХфЖюМлИёЯТааЃЈМлИёЯТЕјдЄЦкЃЉЁЃ ЭЌЪБЃЌВПЗжЪдЕуШчКўББЁЂЙуЖЋдЪаэИіШЫВЮгыНЛвзЃЌдіЧПЙЋжкЖдгкЦјКђБфЛЏЁЂМѕХХЁЂЬМЪаГЁЁЂЬМНЛвзЕШжЊЪЖИХФюЕФСЫНтВЂгыЩњЛюЯЮНгЁЃдкЮДРДЃЌЯЃЭћШЋЙњЬМЪаГЁФмЙЛдчШеЭЦГіХФТєЕФНЛвзФЃЪНЃЌВЂФЩШыЭЖзЪЛњЙЙгыИіШЫЃЌДгЖјИќКУЕФЗўЮёЪаГЁВЂЬсЩ§ЬМЪаГЁЕФЙизЂЖШМАШКжкЕФЛ§МЋадЁЃ ЙњМвЪаГЁЦєЖЏКѓЃЌЪдЕуИВИЧЗЖЮЇЫѕаЁВЂгАЯьНЛвзСПЁЃ2021 ФъЖШЙуЖЋЪдЕуЕФИВИЧЗЖЮЇАќРЈПеХФЦѓвЕХфЖюЕФ 2.52вкЖжМАКѓЦкДЂБИХфЖюЃЈаТНЈЯюФПЦѓвЕХФТє+ЪаГЁЕїНкЃЉЕФ 0.13 вкЖжЃЌ змМЦга 2.65 вкЖжЁЃ гЩгкЙужнЕчСІаавЕдк 2021 ФъЖШПЊЪМЭбРыЪдЕуНјШыШЋЙњЃЌ2020 ФъЖШЙуЖЋЪдЕуЕФИВИЧЗЖЮЇзмМЦ 4.65 вкЖжЃЈЦфжаПиХХЦѓвЕ 4.38 вкЃЌДЂБИХфЖю 0.27 вкЃЉЃЌдМЮЊ 2021 ФъНќ 2 БЖЁЃ вђДЫЃЌЙуЖЋЪдЕуЯТЕїаавЕФЩШыУХМїЃЌВЂФЩШыР§ШчЪ§ОнжааФЁЂЗФжЏМАЬеДЩЕШаавЕЁЃЙуЖЋЪдЕуНќ 4ЁЂ5 ФъЖМдкЪеНєУтЗбХфЖюЃЌЦфжаНёФъЫЎФрЁЂИжЬњЁЂЪЏЛЏКЭдьжНаавЕгыШЅФъЯрБШЯТЕї 1%ЃЌЭЌЪБРЉДѓСЫаТНЈЯюФПгаГЅЗжХфБШР§ЃЌДгдРДЕФ 3% діМгЕН 6%ЁЃ ШЋЙњЬМЪаГЁФПЧАжЛИВИЧЕчСІаавЕвЛИіаавЕЃЌЮДРДЛсФЩШыЦфЫћ 7 ИіЙЄвЕаавЕЁЃдЄЦкЫцзХИќЖрЙЄвЕФЩШыЙњМвЪаГЁЃЌГЩЪьКѓЕФЙЄвЕЛсДгЪдЕужаЬоГ§ЃЌКЭШЋЙњЬМЪаГЁЯЮНгЁЃЕЋЪЧШчЙћЙњМвЪаГЁФЩШыЙЄвЕЕФЫйЖШТ§гкдЄЦкЃЌФЧУДЪдЕуЛђаэЛсдк 2025 ФъКѓМЬајДцдкЁЃ ЪдЕувВгаДцдкЕФзїгУгыВЛПЩЬцДњадЃЌЪдЕуЕФЖРЬиаддкгкгыЕиЗНЦѓвЕЕФЙиСЊЁЂФЩШыаавЕЕФЧјгђЬиЩЋадМАЕБЕиНЛвзЫљЖдгкЦѓвЕЕФЪьЯЄЖШМАХрбЕИќМгУмЧаЁЃ ОіЖЈжаЙњЬММлЕФжївЊвђЫи жаЙњЬММлдкЙњМвЬМЪаГЁЦєЖЏНЛвзКѓЃЌМлИёЮШжагаЩ§ЁЃ зд 2021 Фъ 7 дТ 16 ШежаЙњЙњМвЬМЪаГЁдкЩЯКЃе§ЪНЩЯЯпНЛвзжЎКѓЃЌЙњМвЬМХфЖю CEA МлИёДг 48 дЊ/ЖжЩЯеЧЕНзюИп 61дЊ/ЖжЁЃНќЦкдк 58 - 60 дЊжЎМфИЁЖЏЃЌБШЦєЖЏНЛвзжЎГѕЩЯеЧСЫ 20%ЁЃНижС 2022 Фъ 7 дТ 12 ШеЃЌЙњМвЬМЪаГЁЕФГЩНЛСПвбОДя 1.94 вкЖжЃЌзмН№Жю 84.91 вкдЊЁЃ ЙњМвЬМХфЖюМлИёЮШжагаЩ§ЕФзпЪЦКЭЪаГЁЛюдОГЬЖШЕФЬсЩ§ЃЌЗДгГСЫФЩШыЬМЪаГЁЕФЕчСІПиХХЦѓвЕЖдЬМНЛвзЛњжЦДгбЇЯАЁЂЙлЭћЕНж№НЅЪьЯЄЕФЧїЪЦЁЃЬММлЮДРДНЋЖдИпЬМХХЦѓвЕОгЊЛюЖЏВњЩњИќДѓгАЯьЃЌВЂЭЦЖЏЦѓвЕЕЭЬМзЊаЭЁЃ

ТЗцкЬиЕуЬМЪмбћВЮМгШЋЙњЬМЪаГЁ 2021 Фъ 7 дТ 16 ШеЕФЩЯЯпНЛвзЦєЖЏвЧЪН

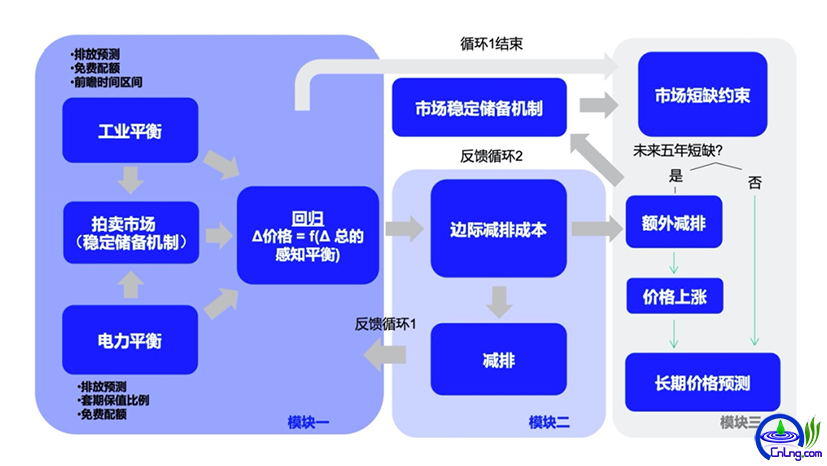

2021 Фъ 7 дТ 16 ШевдРДЙњМвЬМХфЖюЪеХЬМлКЭУПШеНЛвзСП РДдДЃКEikonЃЌЩЯКЃЛЗОГФмдДНЛвзЫљ ДЫЭтЃЌЪаГЁХфЖюЙЉашвВЪЧОіЖЈЬММлЕФЛљБОвђЫиЁЃ ЬМХХЗХШЈНЛвзЪаГЁЃЈЬМЪаГЁЃЉЪЧРћгУЪаГЁЖЈМлЛњжЦЭЦЖЏМѕХХЃЌгІЖдЦјКђБфЛЏДйНјОМУКЭФмдДЕЭЬМзЊаЭЕФживЊеўВпЪжЖЮЁЃдкетИіЪаГЁжаЃЌХфЖюгЏгрЕФПиХХЦѓвЕПЩвдГіЪлХфЖюИјЖЬШБЕФЦѓвЕЃЌГЭЗЃЮлШОЦѓвЕЃЌНБРјЯШНјЧхНрЦѓвЕЃЌЪаГЁХфЖюНЛвзТФдМаЮГЩЬМХфЖюЕФЪаГЁМлИёЁЃ ЮвУЧЭЈЙ§ЖджаЙњЬМХфЖюМлИёзпЪЦЕФЙлВьЗЂЯжЃЌХфЖюЙЉашШдШЛЪЧОіЖЈЬММлЕФЛљБОвђЫиЃЌетвЛЕувВЪЧжаЙњЬМЪаГЁКЭдЫааЖрФъЕФХЗжоЬМЪаГЁЕФЯрЫЦжЎДІЁЃ ЙЉИјВрЕФжївЊгАЯьвђЫиАќРЈЦјКђФПБъЃЌЬМЪаГЁеўВпАќРЈХфЖюЗжХфЛљзМЯпКЭдЪаэЪЙгУМѕХХСПЃЈoffsetЃЉЕжЯњТФдМЕФБШР§ЕШЁЃашЧѓВрЕФжївЊгАЯьвђЫиАќРЈЦѓвЕРњЪЗВњСПЁЂКъЙлОМУЁЂаавЕОАЦјГЬЖШЁЂФмдДКЭдСЯМлИёЕШЁЃДЫЭтЃЌЪаГЁВЮгыепЕФдЄЦквВЛсДгЪЕМЪНЧЖШгАЯьНЛвзЬММлЁЃ ашвЊЧПЕїЕФЪЧЃЌетаЉвђЫиОіЖЈСЫЪаГЁЕФЁАЛљБОЦНКтЁБЃЈFundamental BalanceЃЉЃЌЕЋЪЧВЮгыЬМЪаГЁЕФЦѓвЕЕФНЛвзВпТдгАЯьСЫЬМЪаГЁЕФЁАИажЊЪаГЁЦНКтЁБЃЈPerceived BalanceЃЉЁЃ КЭЪЏгЭЬьШЛЦјетжжЦфЫћДѓзкЩЬЦЗЯрБШЃЌЬМХфЖюгаЦфЬиЪтадЃЌвђЮЊЫќзїЮЊЗЧЪЕЮяВњЦЗУЛгаДцДЂГЩБОЁЃМйЩшгаХфЖюгЏгрЕФФЩЙмЦѓвЕАбХфЖюДцЦ№РДЃЌгУгквдКѓФъЖШЕФТФдМЃЌетОЭЕШгкдіМгСЫЪаГЁЩЯЕФЪЕМЪХфЖюЙЉИј/МѕЩйСЫЖдгкЪаГЁХфЖюЕФашЧѓЁЃ ЫцзХЪБМфЭЦвЦЃЌжаЙњЬМЪаГЁФПБъКЭЛљзМжЕПЯЖЈЛсж№ФъбЯИёЃЌвђДЫВПЗжПиХХЦѓвЕвВПЩФмЛсИФБфЬМзЪВњЙмРэВпТдЃЌЬсЧАВЩЙКХфЖюШЅгІЖдЮДРДЕФШБПкЁЃ ФЧУДОЭашвЊПМТЧетвЛЛњРэЃЌЪзЯШИљОнЦѓвЕРњЪЗХХЗХСПКЭЫљЕУУтЗбХфЖюЪ§ОнМЦЫуГіЕФЪаГЁЁАЛљБОЙЉашЁБЃЌЪЧЗёДцдкХфЖюШБПк/гЏгрЃЌШЛКѓИљОнЦѓвЕФкВПНЛвзВпТддйЖдетвЛЁАЛљБОЦНКтЁБНјааЕїећЃЌЕУГіЁАИажЊЪаГЁЦНКтЁБЁЃ ТЗцкЬиЬМбаОПзщздДДЕФЬМЪаГЁМлИёдЄВтФЃаЭПМТЧСЫвдЩЯвђЫиЃЌгЩвдЯТШ§ИіФЃПщзщГЩЃК

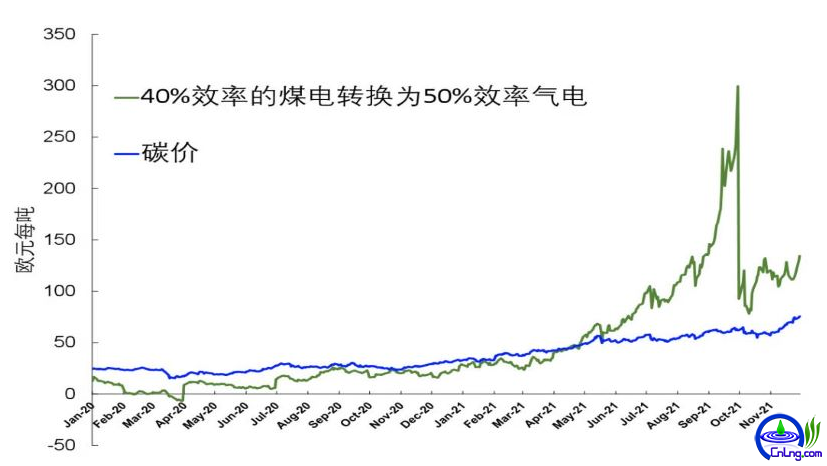

ТЗцкЬиЬМбаОПзщЬММлдЄВтФЃаЭ РДдДЃКRefinitiv Carbon Research аавЕМѕХХГЩБОЪЧЬММлЕФживЊВЮПМвђЫиЁЃ ЫфШЛЖЬЦкФкЬММлЛсвђЮЊИїжжвђЫиВЈЖЏЦ№ЗќЃЌЕЋДгГЄЦкНЧЖШПДЃЌОіЖЈЬММлЕФжївЊвђЫиЪЧЬММѕХХГЩБОЁЃБпМЪМѕХХГЩБОЧњЯпМДЬММлУПЩЯЩ§вЛдЊ/ЖжЫљФмДјРДЕФаавЕЖюЭтМѕХХСПЃЌетвВОЭЪЧЦѓвЕКтСПМѕХХКЭЬМХфЖюЕФВЮПМжЕЁЃ ЕчСІаавЕЕФМѕХХДыЪЉжївЊАќРЈЦјЕчЬцДњУКЕчЁЂПЩдйЩњФмдДЬцДњЛ№ЕчЕШЃЌЙЄвЕаавЕЕФМѕХХДыЪЉАќРЈФмаЇЬсИпЁЂШМСЯЬцДњЁЂЙЄвеСїГЬММЪѕНјВНКЭЧтФмвдМАЬМВЖМЏЁЂРћгУгыЗтДцЕШЃЌГЩБОж№НЅЩ§ИпЁЃ ЫцзХХфЖюЙЉИјЕФЪеНєЁЂПЩдйЩњФмдДЕФПьЫйЗЂеЙКЭШЋУцЭЫУКЃЌМѕХХд№ШЮДгЕчСІаавЕж№НЅзЊЯђЙЄвЕВПУХЃЌЖјеташвЊИќАКЙѓЕФМѕХХДыЪЉЁЃ КЭ 2021 ФъЖдБШЃЌ2030 ФъФмЙЛЪЕЯжЕФМѕХХДыЪЉжївЊЗЂЩњдкЙЄвЕаавЕЃЌЖјЧвЪЧГЩБОНЯИпЕФТЬЧтЛђепЬМВЖМЏЕШММЪѕЁЃФПЧАВтЫужаЙњЬМЪаГЁЯжНзЖЮБпМЪМѕХХГЩБОНгНќвЛАйдЊ/ЖжЃЌВЂЧвЛсж№НЅЕндіЁЃ ШчЭМЫљЪОЃЌвђЮЊЦјЕчЬцДњУКЕчЪЧХЗжоЕчСІаавЕЖЬЦкПЩааЧвМћаЇзюПьЕФМѕХХДыЪЉЃЌЫљвдгЩУКЬПМлИёКЭЬьШЛЦјМлИёОіЖЈЕФШМСЯзЊЛЛМлИёвЛжБЪЧХЗжоЬММлЕФживЊВЮПМжИБъЃЌСНепЙиЯЕУмЧаЁЃ

ХЗУЫЬММлКЭШМСЯзЊЛЛГЩБОЕФЙиЯЕ РДдДЃКRefinitiv Carbon Research ЯрБШжЎЯТЃЌжаЙњЬМЪаГЁФПЧАЕФМлЮЛЮЊ 60 дЊЁЃЫфШЛдЖЕЭгкХЗУЫЬММлЃЌЕЋЪЧвВе§ЗДгГСЫжаЙњЗЂЕчаавЕФПЧАЕФМѕХХДыЪЉЕФГЩБОЁЃ ЮвУЧЭЈЙ§ЮФЯзЕїбаКЭздгаЕФФЃаЭВтЫуЃЌжаЙњЛ№ЕчЛњзщЯжНзЖЮЕФзюгХБпМЪМѕХХГЩБОДѓдМЮЊ 100 дЊУПЖжЃЌжївЊЕФгХЛЏДыЪЉЮЊЬсИпШМСЯжЪСПЃЌИќаТИФдьЛњзщЃЌЬсИпЩњВњаЇТЪЕШЁЃ ЬсИпЪаГЁСїЖЏадКЭЗсИЛНЛвзВњЦЗПЩвдДйНјЬММлЗЂЯжЁЃ ЬМЪаГЁЕФЗЂеЙЪЧвЛИібађНЅНјВЛЖЯЗЂеЙЕФЙ§ГЬЁЃХЗУЫЬМЪаГЁЦєЖЏЪЎЦпФъвдРДЃЌТНајИФНјЃЌВЩШЁСЫИїжжИФИяДыЪЉЃЌИФЩЦЬМЪаГЁЕФЛњжЦЩшМЦЃЌгІЖдЙ§ЪЃХфЖюЃЌЭЦЖЏСЫЬММлЛиеЧЃЌЗЂЛгСЫМЄРјМѕХХЕФзїгУЁЃ дке§ЪНаЮГЩЭГвЛЕФЬМНЛвзЪаГЁжЎЧАЃЌХЗжоИїЕиШЅЬМХХЗХНЛвзЬхЯЕВЛвЛЃЌРрЫЦгкдчЦкжаЙњЪдЕуЬМЪаГЁИїздГЂЪдЕФНзЖЮЁЃ 2005 ФъХЗУЫЪЕЯжСЫЬМХХЗХНЛвзЪаГЁЕФЭГвЛЃЌЬМЦкЛѕЕШбмЩњЦЗвВЭЌЪБЩЯЯпЁЃ ХЗУЫвдУПФъ 12 дТЕзЕНЦкЕФЬМЦкЛѕЮЊБъИЫКЯдМЁЃетбљЫфШЛЦѓвЕУПФъЖўдТЕзВХЪеЕНБОФъЖШХфЖюЃЌЕЋПЩвдЬсЧАЭЈЙ§ЙКТђ 12 дТЕзНЛИюЕФЦкЛѕРДЙмРэПчЦкЬМзЪВњЗжЯпЁЃ гыДЫЭЌЪБЃЌХЗУЫЬМЪаГЁДг 2013 ФъЦ№ДѓЗљЯїМѕИјЕчСІаавЕЕФУтЗбХфЖюЃЌзЊЮЊХфЖюХФТєЁЃвЛМЖЖўМЖЪаГЁПЊЪМГіЯжЖржжЬМНЛвзВњЦЗЃЌЭиПэСЫЦѓвЕВЮгыЬМНЛвзЕФЧўЕРЁЃ ШчЯТЭМЃЌХЗУЫЬМЪаГЁ 2005 - 2007 ФъДІгкЪддЫааНзЖЮЃЌМлИёдк 2007 ФъвђЮЊЕквЛНзЖЮЕФХфЖюзїЗЯЕјЕНСЫСуЃЌ2008 е§ЪНПЊЪМдЫааЁЃЖјЧвНЛвзСПвВТ§Т§Дг OTC ГЁЭтНЛвззЊЮЊжївЊдкНЛвзЫљНЛвзЁЃ

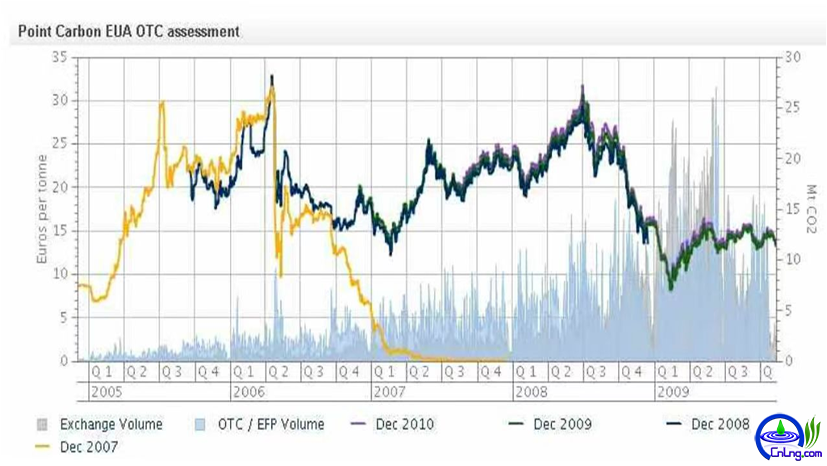

ХЗУЫЬМЪаГЁ 2005 жС 2007 ФъЕФЬММлзпЪЦКЭНЛвзСП РДдДЃКТЗцкЬиЬМзщPoint Carbon Ц№ГѕвђЮЊХЗУЫЬМХфЖюЕФНЛвзЫљЪ§СПжкЖргжМлИёВЛвЛЃЌЬМЪаГЁЕФБъИЫМлИёЪЧ Point Carbon ЭХЖгУПЬьЖддкВЛЭЌНЛвзЫљЕФЪаГЁВЮгыепЕФЕїбаЕУГіЕФЦРЙРМлИёЃЌКѓРД ICE жоМЪНЛвзЫљЕФ EUA МлИёВХТНајГЩЮЊХЗжоЬМЪаГЁЕФБъИЫКЯдМЁЃХЗУЫЬМЪаГЁЫфШЛдкжаЙњЕФШЋЙњЬМЪаГЁЦєЖЏКѓВЛдйЪЧИВИЧШЋЧђХХЗХСПзюДѓЕФЪаГЁЃЌЕЋНЛвзСПвВБЃГжСЫШЋЧђЬМНЛвзЕФжївЊЗнЖюЁЃ жаЙњЙњМвЬМЪаГЁдкЧАЦкЮЊСЫЙцБмН№ШкЗчЯеЖјднЪБВЛв§ШыН№ШкбмЩњЦЗЁЃЗсИЛНЛвзЦЗжжВЂВЛЪЧЮЊСЫНЛвзЖјНЛвзЃЌЖјЪЧеце§ШУЬМЪаГЁетИігЩеўВпДДдьЕФЪаГЁИќНгНќгкЭъУРЪаГЁЃЌгУзюаЁЕФГЩБОШЅЗЂЯжЙњМвЁЂЧјгђЁЂаавЕЕФБпМЪЬМГЩБОЃЌгУзюаЁЕФГЩБОЪЕЯжМѕХХЁЃ жаЙњЬМЪаГЁЕФПЊЗХЖдгкЬсИпЬМЪаГЁЕФЛюдОГЬЖШКЭСїЖЏадЃЌАяжњПиХХЦѓвЕЙмРэЬМзЪВњЗчЯеЃЌЖМПЩвдЦ№ЕНЭЦЖЏзїгУЁЃФПЧАжаЙњЬМЪаГЁЬММлжївЊЛЙЪЧЭЈЙ§ЙЉашКЭЪаГЁВЮгыепЖдМлИёЕФдЄЦкОіЖЈМлИёЃЌЕЋЯжНзЖЮгЩгкНідЪаэЯжЛѕНЛвзКЭПиХХЦѓвЕВЮгыЃЌЕМжТНЛвзСПМЏжадкТФдМЦкЧАЁЃ жаЙњЬМЪаГЁЕФЛюСІЛсЫцзХИУЛњжЦЕФВЛЖЯЗЂеЙЖјж№НЅЬсЩ§ЁЃ |