免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:九月以来,我国已有20个省区出台了力度不等的停电、限电措施,企业生产、居民生活等受到较大影响,引起社会广泛关注。地方集中限电,反映出我国从煤到电的能源基本盘出现了较为突出的供需失衡问题。为缓解供需紧张,保障四季度迎峰度冬安全,亟须统筹政府调控与市场..

|

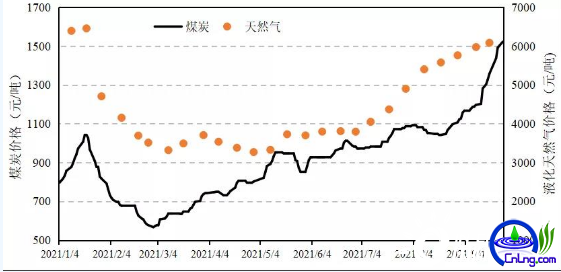

九月以来,我国已有20个省区出台了力度不等的停电、限电措施,企业生产、居民生活等受到较大影响,引起社会广泛关注。地方集中限电,反映出我国从煤到电的能源基本盘出现了较为突出的供需失衡问题。为缓解供需紧张,保障四季度迎峰度冬安全,亟须统筹政府调控与市场调节两种手段。 一、多地集中限电的现象系多重因素叠加造成 用电需求处于高位、火电企业“越发越亏”所产生的电力供需矛盾,是集中限电的直接原因。1-8月份,我国全社会用电量累计54704亿千瓦时,同比增长13.8%,其中工业用电贡献了2/3的增量。尽管8月以来工业用电增幅放缓,但总体仍处于高位。与此同时,作为主力电源的火电持续遭遇难以承受的高煤价和高气价。与年内最低值相比,9月下旬的煤炭和天然气价格已超过100%和80%,达到1522元/吨和6086元/吨(见图1)。由于燃料价格无法通过电价传导,8月以来,火电企业普遍出现“越发越亏”的运行亏损现象,每度电亏损约0.2元,行业亏损面超过90%。由燃料价格过高引起的电力供应经济性短缺是此轮各地电力供需失衡的直接原因。

图1 2021年1-9月份煤炭价格和天然气价格走势 数据来源:Wind数据库 煤炭供需紧张,推高煤价,是“限电”背后的关键症结。目前我国煤炭有效产能规模在41亿吨左右,进口较去年没有明显增加,但电力、化工和冶金用煤需求显著增加。1-7月份动力煤累计销量同比增长13.4%,但原煤产量同比仅增长6.5%,6、7月的同比产量甚至出现负增长。供给不及需求,形成了煤炭供应短缺的市场预期,推高了煤价。上半年,内蒙古、陕西等煤炭主产区因安全生产检查、环保督查等因素出台了多重限产政策,叠加春季煤价不高的市场环境,煤炭企业生产意愿普遍不高,导致后续供应减少,加剧了供需紧张局面。 此外,能源“双控”对此次限电也有潜在影响。除上述原因导致的“被动限电”外,也存在部分省份为完成年底能源“双控”目标,主动采取停电、限电措施的现象。有些为确保第3季度能顺利通过考核,不亮“红灯”,采取了限电停产等措施。有些电力外送省份,因外送电量的厂用电煤耗计入本省能源消费,存在减少煤电外送电量的方式降低本省能源消费量的倾向,加剧了电力受入省份的供电紧张。 二、四季度电力供需总体仍然偏紧,保安全压力较大 一是冬季用电高峰恐超夏季,电力供需偏紧格局难以转变。参考近五年的月度同比增长趋势,第三产业和居民用电在四季度的增幅有望保持在过去五年的平均水平,工业用电在四季度会由于去年基数低开高走而进一步放缓。综合以上分析,今年四季度全社会用电量月度增幅有望回落至3%左右,较1-8月明显放缓。不过逐月测算表明,12月的全社会用电量预计突破8500亿千瓦时(见图2),较夏季7月高峰多830亿千瓦时,较去年12月冬季高峰还会增加200亿千瓦时;加上寒冷天气还可能使最大电力负荷进一步抬升。

图2 2021年全社会月度用电量预测及与近年比较 数据来源:Wind数据库 二是电厂煤炭库存严重不足,加剧电力保供压力。按照火电运行规律,迎峰度夏后,电厂需在第三季度补库存,为冬季保供做好准备。然而由于煤价持续高企,电厂补库存进展缓慢(见图3)。尽管相关部门于4月和7月两次强调加强煤炭储备并保证电厂库存水平,但截至9月中旬,全国大部分电厂存煤始终处于10天左右的低位。

图3 2019年至今沿海八省电厂存煤可用天数 数据来源:煤炭市场网 三是冬季用煤高峰期,依靠市场机制大幅降低煤价难度较高。工业活动持续旺盛,叠加临近的冬季供暖耗煤需求,将影响四季度的供需格局,煤炭紧平衡态势不会改变。仅依靠市场自主调节,难以实现煤炭价格降至国家发展改革委等单位联合确定的动力煤价格绿色区间(500元~570元/吨)。 此外,若内蒙古、陕西、新疆等电力输出省份的电力供需紧张现象持续,电网跨省跨区送电长协的执行难度将进一步上升,加大了年底全国性迎峰度冬保障风险。 三、综合应用政府调控与市场调节手段,谨慎应对本轮限电并理顺长期的能源供需关系 第一,尽快发挥政府宏观指导作用,提高燃料保供能力。综合运用释放优质煤炭产能、增加煤炭进口、撮合主要煤炭央企与公用电厂签订新的长期供煤协议等手段,缓解煤炭供应紧张,平抑煤价,缓解煤电价格倒挂现象。继续严控产能过剩行业“两高”项目用煤,优先保障电厂补库存和冬季供暖的用煤需求。支持天然气供应商以购买期货等金融手段应对全球天然气大幅涨价的风险,鼓励燃气发电企业依据自身情况适当扩大储备能力。适当为重要节点和重点地区的支撑性电源提供燃料补贴,减轻电厂燃料成本压力。 第二,适当提高电力市场竞价上限,抑制不合理用电需求。今年以来,我国各类产品出口强劲,是制造业企业生产用电显著增加的重要原因。适当上调电力现货市场的竞价上限,可更好地反映电力供需情况,在缓解燃料成本上涨对电厂造成压力的同时,抑制部分迫切性低或产品综合竞争力差的电力用户用电需求,缓解电力供需紧张。 第三,继续严控盲目新上“两高”项目,防范煤电过度投资风险。此次大范围限电现象出现后,新上煤电项目的冲动增加。但新上煤电项目无法缓解当前的限电问题,也易产生新一轮的过度投资。我需保持战略定力,综合研判各地电力供需情况和电网互济能力,谨慎合理布局新增煤电,加快新能源和灵活性资源项目建设。 第四,统筹利用行政和市场手段,加快改善制度环境。一方面,进一步优化能源“双控”制度。完善能耗核算方法,合理分解能耗指标;提升管理弹性,对涉及经济稳定和社会民生的行业和部门,因气候、疫情等因素导致的用能增加予以一定程度的豁免;结合总量控制加快建立跨省的地-企联动的用能权协议转让机制,促进资源优化配置。另一方面,进一步理顺电价机制。逐步扩大电力市场覆盖范围并放宽竞价范围,使电价更好地反映供需关系和传导上游成本,有效引导各类资源的优化调度和投资。 |