√‚÷į…ý√ų£ļĪĺÕÝ’ĺő™Ļę“ś–‘ÕÝ’ĺ£¨≤Ņ∑÷–ŇŌĘņī◊‘ÕݬÁ£¨»ÁĻŻ…śľįĻůÕÝ’ĺĶń÷™ ∂≤ķ»®£¨«Žľį Ī∑īņ°£¨ő“√«≥–ŇĶĶŕ“Ľ Īľš…ĺ≥ż£°

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

ĶÁĽįTel: 19550540085: QQļŇ: 929496072 or ” ŌšEmail: Lng@vip.qq.com

’™“™:2021ńÍ£¨‘ŕ»ę«ÚļÍĻŘĺ≠ľ√≥÷–Ýłīň’°ĘĽűĪ“’Ģ≤Ŗő¨≥÷ŅŪň…“‘ľį‘≠”ÕĻ©–Ť∆Ĺļ‚ĪŪ–řłīĶ»“ÚňōĶńÕ∆∂ĮŌ¬£¨Ļķľ ”ÕľŘ’ŻŐŚő¨≥÷…Ō––«ų ∆£¨‘ň––«Ýľš≤Ľ∂Ō…Ō“∆£¨Ķę2022ńÍļÍĻŘ°ĘĽűĪ““‘ľį‘≠”ÕĻ©–Ť≤„√śĶń—ĻѶĺýĹę≤Ľ∂Ōľ”īů£¨∂ŗ“ÚňōĻ≤’ŮĹęŃÓ”ÕľŘ ‹ĶĹ√ųŌ‘īÚ—Ļ°£A »ę«Úĺ≠ľ√‘Ų≥§∑ŇĽļ«“Ńų∂Į–‘‘§∆ŕ..

|

2021ńÍ£¨‘ŕ»ę«ÚļÍĻŘĺ≠ľ√≥÷–Ýłīň’°ĘĽűĪ“’Ģ≤Ŗő¨≥÷ŅŪň…“‘ľį‘≠”ÕĻ©–Ť∆Ĺļ‚ĪŪ–řłīĶ»“ÚňōĶńÕ∆∂ĮŌ¬£¨Ļķľ ”ÕľŘ’ŻŐŚő¨≥÷…Ō––«ų ∆£¨‘ň––«Ýľš≤Ľ∂Ō…Ō“∆£¨Ķę2022ńÍļÍĻŘ°ĘĽűĪ““‘ľį‘≠”ÕĻ©–Ť≤„√śĶń—ĻѶĺýĹę≤Ľ∂Ōľ”īů£¨∂ŗ“ÚňōĻ≤’ŮĹęŃÓ”ÕľŘ ‹ĶĹ√ųŌ‘īÚ—Ļ°£ A »ę«Úĺ≠ľ√‘Ų≥§∑ŇĽļ «“Ńų∂Į–‘‘§∆ŕ ’ňű 2022ńÍ»ę«Úĺ≠ľ√‘ŲňŔ‘§ľ∆Ĺę∑ŇĽļ°£‘ŕ–¬Ļŕ∑ő—◊“Ŗ«ť–ő ∆’ŻŐŚĽļļÕ“‘ľįłųĻķő¨≥÷ŅŪň…ĽűĪ“’Ģ≤ŖĶńĪ≥ĺįŌ¬£¨2021ńÍ»ę«Úĺ≠ľ√ŅžňŔłīň’£¨Ļ§“Ķ…ķ≤ķļÕ…Ő∆∑√≥“◊ő»≤Ĺ–řłī≤Ę“—łŖ”ŕ“Ŗ«ť«įňģ∆Ĺ£¨Õ¨ Ī∑ĘīÔĺ≠ľ√ŐŚłīň’Ő¨ ∆’ŻŐŚļ√”ŕ–¬–ňĺ≠ľ√ŐŚ£¨”»∆š «√ņĻķĺ≠ľ√łīň’ĪŪŌ÷«ŅĺĘ£¨Ķę“Ŗ«ť»‘»ĽłÝĺ≠ľ√łīň’īÝņīľę∂ň–‘≥ŚĽų°£’ĻÕŻ2022ńÍ£¨»ę«Úĺ≠ľ√‘ŲňŔĹę÷ūĹ•Ľō¬š÷Ń≥£Ő¨£¨Õ®’ÕĶńľ”ĺÁŃÓ»ę«Ú÷Õ’Õ∑ÁŌ’ľ”īů£¨Õ¨ Ī÷ų“™ĺ≠ľ√ŐŚ≤∆’Ģ÷ß≥÷Ѷ∂»Ĺęľű»ű£¨“Úīň£¨‘§ľ∆2022ńÍ»ę«Úĺ≠ľ√łīň’≤Ĺ∑•ĹŌ2021ńÍŌ‘÷Ý∑Ҭż°£łýĺ›IMFĶń‘§≤‚£¨2022ńÍ»ę«Úĺ≠ľ√‘ŲňŔĹęīÔĶĹ4.9%£¨≤Ľľį2021ńÍ5.9%Ķń‘ŲňŔ°£ 2022ńÍ»ę«ÚŃų∂Į–‘«ų”ŕ ’ĹŰ°£ňś◊Ň“Ŗ«ťĽļļÕļůłųĻķĺ≠ľ√≥÷–ÝĽ÷łī“‘ľįÕ®’Õňģ∆Ĺ…Ō…ż£¨2021ńÍ∂ŗĻķĽűĪ“’Ģ≤Ŗ≥ŲŌ÷ĪŖľ ◊™ŌÚ£¨2021ńÍ3‘¬£¨ÕŃ∂ķ∆š°ĘįÕőų°Ę∂Ū¬řňĻĶ»–¬–ň –≥°Ō»ļů≤…»°ľ”ŌĘĺŔīŽ£Ľ11‘¬£¨√ņŃ™īĘ–Ż≤ľŅ™ ľňűľűĻļ’ģĻśń££¨12‘¬ĺŲ∂®ī”2022ńÍ1‘¬Ņ™ ľ£¨Ĺę√Ņ‘¬Ōųľű◊ ≤ķĻļ¬ÚĶńĻśń£ī”150“ŕ√ņ‘™ņ©īůĶĹ300“ŕ√ņ‘™£¨’‚“‚ő∂◊ŇTaperĹę‘ŕ2022ńÍ3‘¬ŐŠ«įĹŠ Ý£¨Õ¨ Īī”2022ńÍ∂Ģľĺ∂»Ņ™ ľ√ņĻķ“≤ĹęĹÝ»Žľ”ŌĘ÷‹∆ŕ°£Ķ„’ůÕľŌ‘ ĺ£¨2022ńÍļÕ2023ńÍ√ņŃ™īĘĺýĹęľ”ŌĘ3īő°£∂ÝłųĻķĽűĪ“’Ģ≤ŖĶń◊™ŌÚ“≤Ķľ÷¬»ę«ÚĽűĪ“Ļ©”¶ŃŅ£®M2£©Ķń ’ňű£¨2021ńÍ4‘¬“‘ņī£¨»ę«ÚM2Õ¨Ī»‘Ų∑ý≥ŲŌ÷≥÷–ÝĽō¬š£¨ňś◊Ň2022ńÍ»ę«ÚłųĻķĺ≠ľ√÷ū≤ĹĽōĻť’żĻž£¨ĽűĪ“’Ģ≤Ŗ“≤Ĺę÷ū≤ĹĽōĻť’ż≥£ĽĮ£¨Ńų∂Į–‘’ŻŐŚĹę ’ňű°£

Õľő™»ę«ÚM2÷ł ż”ŽCRB…Ő∆∑÷ł ż°Ę”ÕľŘÕ¨Ī»ĪšĽĮ √ņŃ™īĘľ”ŌĘ‘§∆ŕĽÚŃÓ√ņ‘™‘ŕ2022ńÍ…ŌįŽńÍľŻ∂•°£2021ńÍ√ņĻķĺ≠ľ√’ŻŐŚĪŪŌ÷«Ņ”ŕ∆šňŻĺ≠ľ√ŐŚ£¨Õ¨ Ī‘ŕ2021ńÍńÍ÷–«įļů√ņŃ™īĘŅ™ ľ Õ∑Ň”•Ň…–ŇļŇ£¨’‚ŃÓ√ņ‘™÷ł ż≥÷–Ý◊Ŗ«Ņ°£∂Ý2022ńÍ√ņĻķĽűĪ“ŅŪň…’Ģ≤ŖĹę÷ū≤ĹÕň≥Ų£¨Õ¨ Īľ”ŌĘ‘§∆ŕ≤Ľ∂Ō‘Ų«Ņ£¨’‚Ņ…ń‹Ķľ÷¬√ņ‘™≥ŲŌ÷≥ŚłŖĽō¬š◊Ŗ ∆£¨ĹŠļŌľ”ŌĘ ĪľšĶ„ņīŅī£¨ő“√«»Ōő™£¨2022ńÍ…ŌįŽńÍ√ņ‘™÷ł żľŻ∂•łŇ¬ ĹŌīů°£

Õľő™»ę«Ú Į”ÕŅĪŐĹ∆ů“Ķ◊ Īĺ÷ß≥Ų‘Ų≥§¬

Õľő™√ņĻķ“≥—“”Õ––“Ķ…Ō”ő◊ Īĺ÷ß≥Ų

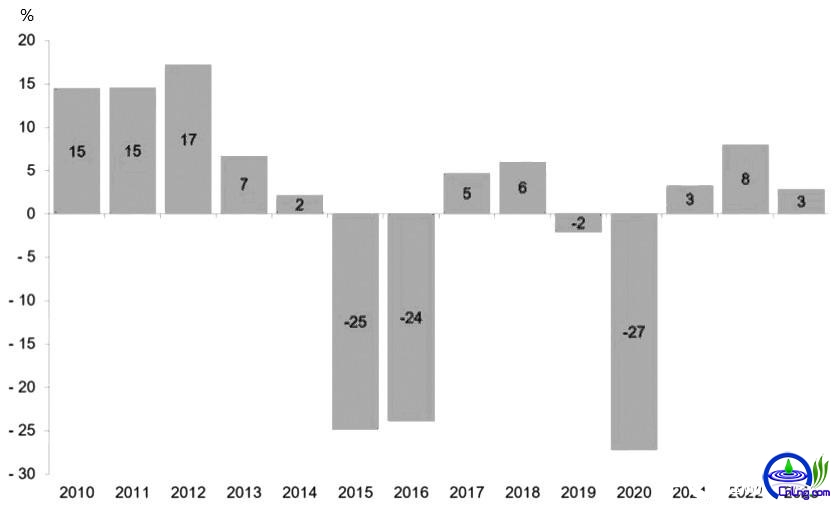

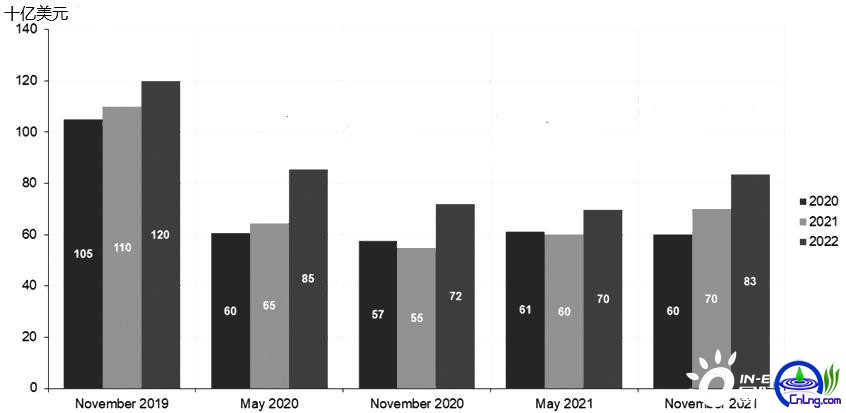

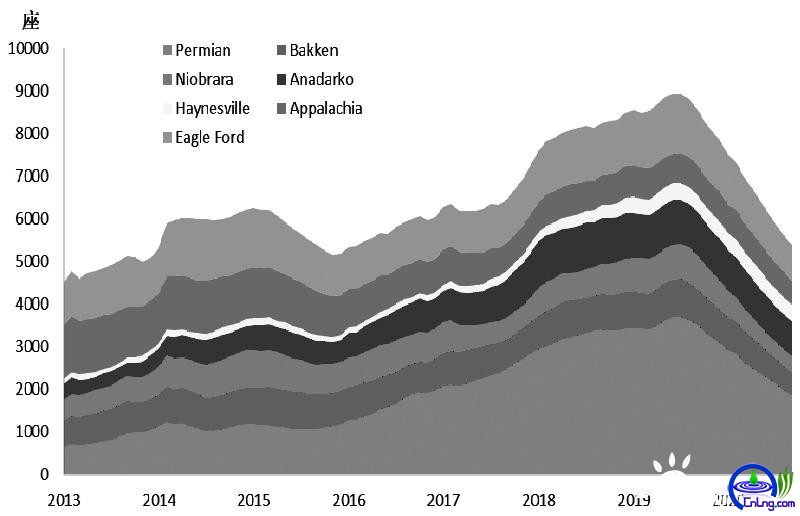

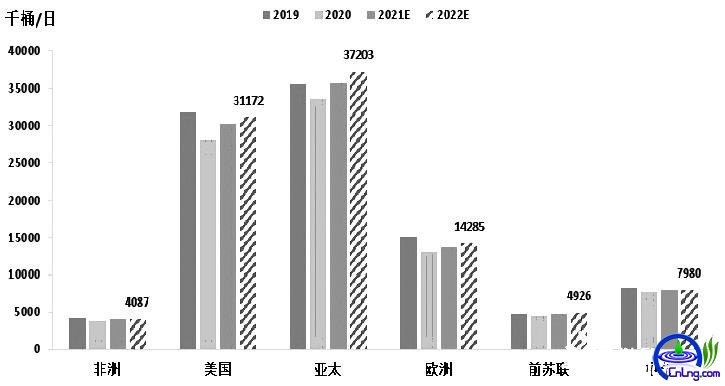

Õľő™√ņĻķ∆Ŗīů“≥—“”Õ≤ķ«ÝŅ‚īśĺģ£®DUC£© B ”Õ∆ÝŅĪŐĹ∆ů“Ķ√śŃŔń‹‘ī◊™–Õ—ĻѶ »ę«Ú”Õ∆Ý…Ō”őŅĪŐĹ∆ů“Ķ√śŃŔń‹‘ī◊™–Õ—ĻѶ°£Ļż»•10ńÍ£¨»ę«Ú”Õ∆Ý…Ō”ő◊ Īĺ÷ß≥Ų’ŻŐŚ≥ Ō÷Ō¬Ľ¨«ų ∆£¨IEAĶń żĺ›Ō‘ ĺ£¨2021ńÍ»ę«Ú”Õ∆Ý…Ō”őÕ∂◊ ‘§ľ∆īÔĶĹ3500“ŕ√ņ‘™£¨2016®D2019ńÍő™5000“ŕ√ņ‘™£¨∂Ý2014ńÍ≥¨Ļż8000“ŕ√ņ‘™°£‘ŕ“Ŗ«ť”įŌžŌ¬£¨2020ńÍ»ę«Ú”Õ∆Ý…Ō”őŅĪŐĹÕ∂◊ ‘‚”Ų÷ōīžļů£¨2021ńÍ»ę«Ú”Õ∆Ý…Ō”őÕ∂◊ ĺį∆Ý∂»”–ňýĽō…ż£¨Ķę’‚–©∆ů“Ķ»‘»Ľ√śŃŔ“Ŗ«ťļÕń‹‘ī◊™–ÕĶńĺřīů—ĻѶ£¨’ŻŐŚ◊ Īĺ÷ß≥Ųňģ∆ĹĶÕ”ŕ“Ŗ«ť«į°£ 2021ńÍ…Ō”ő Į”ÕĻęňĺŌ÷ĹūŃųŌ‘÷Ýłń…∆£¨łýĺ›RystadEnergyĶń‘§≤‚£¨ňś◊Ň”ÕľŘ≥÷–Ý…Ō’«£¨…Ō”őÕ∂◊ ĽÓ∂Į»‘»Ľļ‹ĶÕ£¨»ę«Ú…Ō –ĶńŅĪŐĹļÕ…ķ≤ķ£®E&P£©ĻęňĺĹę‘ŕ2021ńÍ≤ķ…ķīīľÕ¬ľĶń◊‘”…Ō÷ĹūŃų£¨FCF£®…Ō”őĽÓ∂ĮŌ÷ĹūŃų£©‘§ľ∆…ż÷Ń3480“ŕ√ņ‘™£¨īň«įĶń◊ÓłŖ÷Ķ «2008ńÍĶń3110“ŕ√ņ‘™°£∂Ý2021ńÍňý”–…Ō –Ķń…Ō”őĻęňĺĶń◊‹ ’»Ž‘§ľ∆‘Ųľ”ĹŁ5000“ŕ√ņ‘™£¨ĹŌ2020ńÍ‘Ų≥§55%£¨Ķę”√”ŕÕ∂◊ Ķń◊ Ĺū‘Ų≥§ĹŲő™2%£¨ī”∂ÝĶľ÷¬ņŻ»ůŌ‘÷ÝŐŠłŖ°£ Ļż»•ľłńÍ£¨“ÚĽ∑ĺ≥ő Ő‚“‘ľįń‹‘īŌŻ∑—ĹŠĻĻĶńĪšĽĮ£¨Ļķľ Į”ÕĺřÕ∑Ķń…Ō”ő◊ Īĺ÷ß≥Ų‘ŕ≥÷–ÝŌ¬ĹĶ°£»Ľ∂Ýĺ≠ņķŃň“Ŗ«ťļů£¨Ļķľ Į”ÕĺřÕ∑∂‘…Ō”őĶń◊ Īĺ÷ß≥ŲĪšĶ√Ōŗ∂‘Ī£ ō£¨“ÚÕ∂◊ ’ŖłŁľ”Ō£ÕŻ’‚–©…Ō –Ļęňĺ‘Ųľ”ĶÕŐľń‹‘īĶńÕ∂◊ £¨ī”∂Ýľű…ŔīęÕ≥ĽĮ Įń‹‘īĶńÕ∂◊ °£2021ńÍĻķľ Į”ÕĺřÕ∑Ķń◊ Īĺ÷ß≥ŲĹŌ2020ńÍ‘§ľ∆Ō¬ĹĶ2%£¨ĶꔎĻķľ Į”ÕĺřÕ∑ŌŗĪ»£¨Ļķľ“ Į”ÕĻęňĺĶń…Ō”ő◊ Īĺ÷ß≥Ų‘ŕ2021ńÍ»‘ő¨≥÷10%Ķń‘Ų≥§ňŔ∂»°£īňÕ‚£¨ňĹ”™∆ů“Ķ“≤‘ŕő¨≥÷ ∂»ņ©’Ň°£2022ńÍ”Õ∆Ý…Ō”ő––“Ķĺį∆Ý∂»ĹęĹÝ“Ľ≤ĹŐŠ…ż£¨RystadEnergy‘§ľ∆2022ńÍ»ę«Ú”Õ∆Ý…Ō”ő◊ Īĺ÷ß≥Ų‘Ų≥§8%£¨ «2012ńÍ“‘ņīÕ¨Ī»‘Ų∑ý◊ÓłŖĶń“ĽńÍ°£Ķę‘ŕń‹‘ī◊™–ÕĶń≥§∆ŕ—ĻѶŌ¬£¨“‘ Į”ÕĺřÕ∑ő™īķĪŪĶńīęÕ≥…Ō”ő≤ķ“ĶÕ∂◊ ‘Ų≥§Ĺę ‹ĶĹ√ųŌ‘ ÝłŅ£¨őīņī’ŻŐŚ‘Ų≥§∑ý∂»‘§ľ∆”–Ōř°£ 2022ńÍOPEC+Ļ©łÝĽōĻť’ż≥£ĽĮ£¨“Ńņ »‘ ««Ī‘ŕĻ©”¶ĪšŃŅ°£2022ńÍ£¨≤ķ”ÕĻķ‘≠”ÕĻ©łÝĹę÷ū≤ĹĽōĻť’ż≥£«“‘Ŕ∂»Ķų’ŻĶńŅ…ń‹–‘ĹŌ–°°£“Ľ∑Ĺ√ś£¨2020ńÍ5‘¬“‘ņī£¨‘ŕ≤ķ”ÕĻķ≥÷–Ýľű≤ķ“‘ľį Į”ÕŌŻ∑—÷ū≤ĹĽ÷łīŌ¬£¨»ę«Ú‘≠”ÕĻ©–ŤĹŠĻĻ÷ū≤Ĺ–řłī£¨Õ¨ Ī”ÕľŘ’ŻŐŚ“≤‘ŕĽō…ż£¨‘ŕīňĪ≥ĺįŌ¬£¨ –≥°∂‘≤ķ”ÕĻķĻ©łÝĶńĶųĹŕ–Ť«ůĹęĹÝ“Ľ≤ĹŌ¬ĹĶ°£ŃŪ“Ľ∑Ĺ√ś£¨√ņĻķ∑Ĺ√ś‘ŕ÷–∂ęĶń”įŌžŃ¶“—ĺ≠Ō¬ĹĶ£¨ī”2021ńÍńÍĶ◊OPECĺ‹ĺÝ√ņĻķ‘Ų≤ķĶń“™«ůĺÕŅ…“‘Ņī≥Ų∂ňńŖ£¨Õ¨ ĪĽý”ŕĺ≠ľ√łīň’“‘ľį≤∆’Ģ∆Ĺļ‚Ņľ¬«£¨≤ķ”ÕĻķ‘ŕ2022ńÍ÷ų∂ĮĶų’Ż≤ķŃŅ’Ģ≤ŖĶńŅ…ń‹–‘ĹŌĶÕ°£īňÕ‚£¨“Ńņ Ļ©łÝ»‘ ««Ī‘ŕĶńĪšŃŅ°£2020ńÍńÍĶ◊“‘ņī£¨√ņĻķ–¬»ő◊‹Õ≥į›Ķ«…ŌŐ®ļů£¨√ņ“ŃĻōŌĶ≥ŲŌ÷√ųŌ‘ĽļļÕ£¨Õ¨ Ī“Ú÷∆≤√∂Ý ‹ŌřĶń“Ńņ ∂‘Õ‚Ķń‘≠”ÕĻ©łÝ“≤Ņ™ ľĽ÷łī£¨Ĺō÷Ń2021ńÍ10‘¬£¨“Ńņ ‘≠”Õ≤ķŃŅ‘Ų÷Ń250ÕÚÕį/»’◊ů”“£¨ĹŌ2020ńÍńÍĶ◊‘Ųľ”Ńň50ÕÚÕį/»’£¨ĶęĹŌ∑Ś÷Ķňģ∆Ĺ»‘»ĽĶÕ130ÕÚÕį/»’°£őīņī£¨“Ńņ ‘≠”ÕĻ©łÝń‹∑ŮĹÝ“Ľ≤ĹĽ÷łī»‘»°ĺŲ”ŕ“ŃļňճҖ «∑Ů≥…Ļ¶£¨ĺÕńŅ«įĶńĺ÷ ∆ņīŅī£¨”…”ŕőų∑ĹĻķľ“∂‘“Ńņ ĶńŐ¨∂»ĽļļÕ£¨“Úīň£¨őīņī“Ńņ ‘≠”ÕĻ©łÝīůłŇ¬ ő¨≥÷‘Ų ∆£¨“ĽĶ©īÔ≥…–≠“ť£¨Ĺęľ”Ņž“Ńņ Ļ©łÝĶńĽ÷łī°£ √ņĻķ“≥—“”Õ––“Ķő¨≥÷ ∂»ņ©’Ň°£2021ńÍ“‘ņī£¨ňś◊Ň”ÕľŘĶń…Ō’«£¨√ņĻķ“≥—“”Õ––“Ķĺį∆Ý∂»≥÷–ÝĽ÷łī£¨∆ů“ĶŌ÷ĹūŃų÷ū≤ĹĽōŇĮ£¨Ķę”…”ŕ≤Ŗ¬‘Ķń◊™Īš£¨ľī√ņĻķ“≥—“”Õ∆ů“ĶĹ곣∂ŗĶńŌ÷ĹūŃų”√”ŕĻ…∂ęĽōĪ®£¨∂Ý≤Ľ «‘ŔÕ∂◊ £¨’‚Ķľ÷¬ńŅ«į√ņĻķ“≥—“”Õ…Ō”őĶńÕ∂◊ ĽÓ∂Įņ©’Ň≤Ĺ∑•Ō‘÷ݬż”ŕ”ÕľŘĶńłīň’°£łýĺ›RystadEnergyĶń żĺ›£¨ ‹“Ŗ«ť”įŌž£¨2020ńÍ√ņĻķ“≥—“”Õ––“Ķ◊ Īĺ÷ß≥Ų÷ŤĹĶ÷Ń600“ŕ√ņ‘™°£‘ŕ“Ŗ«ť–ő ∆ĽļļÕĪ≥ĺįŌ¬£¨2021ńÍ√ņĻķ“≥—“”Õ––“Ķ…Ō”őÕ∂◊ ĽÓ∂ĮŅ™ ľĽ÷łī£¨‘§ľ∆◊ Īĺ÷ß≥ŲŐŠ…ż÷Ń698“ŕ√ņ‘™°£∂Ýňś◊Ň”ÕľŘĶń…Ō’«°Ę––“Ķĺį∆Ý∂»Ľ÷łī“‘ľį“Ŗ«ťīÝņīĶń≤Ľ»∑∂®–‘÷ū≤Ĺľű»ű£¨RystadEnergy‘§ľ∆2022ńÍ√ņĻķ“≥—“”Õ…Ō”ő◊ Īĺ◊ ≤ķĹę‘ĺ…ż÷Ń834“ŕ√ņ‘™£¨ĹŌ2021ńÍ‘Ų≥§ĹŁ20%°£Ľý”ŕĶĪ«įĶń«ťŅŲņīŅī£¨ő“√«»Ōő™2022ńÍ√ņĻķĶń“≥—“”Õ––“Ķ»‘ĽŠő¨≥÷ ∂»ņ©’Ň£¨Ķęīů≤Ņ∑÷∆ů“Ķ◊®◊Ę”ŕĻ…∂ęĽōĪ®≤ĘŌř÷∆…Ō”őŅĪŐĹ‘ŔÕ∂◊ Ķń≤Ŗ¬‘ń—”–łýĪĺ◊™Īš£¨Õ¨ Ī√ņĻķĶńń‹‘ī’Ģ≤Ŗ“≤ĽŠ“÷÷∆“≥—“”Õ––“ĶĶń≥§∆ŕņ©’Ň£¨‘ŕīň«ť–őŌ¬£¨2022ńÍ“≥—“”Õ≤ķŃŅ‘ŲŃŅ»‘»Ľ”–Ōř£¨IEA‘§ľ∆2022ńÍ√ņĻķ“≥—“”Õ≤ķŃŅĹŌ2021ńÍ‘Ų≥§71ÕÚÕį/»’°£ C Į”ÕŌŻ∑—Ľ÷łī÷–Ķę“Ŗ«ť”įŌž»‘īś

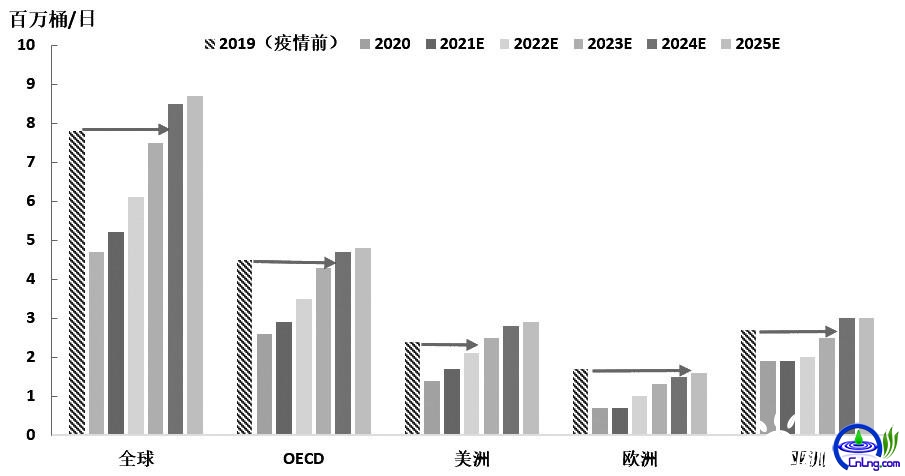

Õľő™»ę«Úłų Į”Õ≤ķ∆∑ŌŻ∑—ŃŅ 2022ńÍ»ę«Ú Į”ÕŌŻ∑—Ĺę÷ū≤ĹŔţ“Ŗ«ť«įňģ∆Ĺ°£2021ńÍ‘ŕ»ę«Úĺ≠ľ√ő¨≥÷‘Ų≥§°ĘŃų∂Į–‘ŅŪň…“‘ľį“Ŗ«ť–ő ∆’ŻŐŚŌÚļ√ĶńĪ≥ĺįŌ¬£¨»ę«Ú Į”ÕŌŻ∑—≥÷–Ý–řłī£¨∂Ý2022ńÍ»ę«Ú Į”ÕŌŻ∑—‘§ľ∆ĹęľŐ–ÝĽ÷łī≤Ę≤Ľ∂ŌŔţ“Ŗ«ť«įňģ∆Ĺ£¨ĶęĹę ‹ĶĹĺ≠ľ√‘ŲňŔ∑ŇĽļ“‘ľį“Ŗ«ťĶń÷∆‘ľ£¨Õ¨ Īőīņī Į”ÕŌŻ∑—ĶńĽ÷łīĹę÷ų“™ņī◊‘ļĹŅ’√ļ”Õ°£2021ńÍ‘ŕ»ę«ÚļĹŅ’“ĶĶńłīň’Ō¬£¨ļĹŅ’√ļ”ÕŌŻ∑—“≤‘ŕĹÝ“Ľ≤ĹĽ÷łī£¨Ķ껑ĶÕ”ŕ“Ŗ«ť«įĶńňģ∆Ĺ°£łýĺ›IEAĶńÕ≥ľ∆£¨2021ńÍ»ę«ÚļĹŅ’√ļ”ÕŌŻ∑—‘§ľ∆ĹęīÔĶĹ520ÕÚÕį/»’£¨ĹŌ“Ŗ«ť«į»‘»ĽĶÕ34%£¨2022ńÍ»ę«ÚļĹŅ’√ļ”Õ–Ť«ů‘Ų≥§≤Ĺ∑•”–ÕŻľ”Ņž£¨‘Ų∑ýĹęīÔĶĹ120ÕÚÕį/»’÷Ń640ÕÚÕį/»’£¨ĶęĹŌ“Ŗ«ť«į»‘ĶÕ‘ľ20%°£īňÕ‚£¨2022ńÍ“Ŗ«ť≤ĽĽŠĹŠ Ý£¨“Ŗ«ťłÝ Į”ÕŌŻ∑—īÝņīĶń≤Ľ»∑∂®–‘»‘»ĽĽŠīś‘ŕ°£łý囼ķĻĻĶń◊Ó–¬‘§≤‚£¨EIA°ĘIEA°ĘOPEC°ĘPlatts»Ōő™2021ńÍ»ę«Ú Į”ÕŌŻ∑—‘Ų∑ý∑÷Īūő™510ÕÚ°Ę550ÕÚ°Ę550ÕÚ°Ę500ÕÚÕį/»’£¨∂Ý∂‘2022ńÍĶń‘§≤‚∑÷Īūő™330ÕÚ°Ę340ÕÚ°Ę420ÕÚ°Ę480ÕÚÕį/»’°£

Õľő™»ę«ÚłųĶō«ÝļĹŅ’√ļ”ÕŌŻ∑—ŃŅ √ņĻķ–Ť«ůĹÝ“Ľ≤Ĺ‘Ų≥§ĶńŅ’ľš‘§ľ∆”–Ōř°£2021ńÍ£¨‘ŕ√ņĻķĺ≠ľ√ĪŪŌ÷≥Ų…ę“‘ľį“Ŗ√ÁĹ”÷÷¬ ≥÷–Ý…Ō…żĶń«ťŅŲŌ¬£¨√ņĻķ Į”ÕŌŻ∑—ĽýĪĺĽ÷łī÷Ń“Ŗ«ť«įĶńňģ∆Ĺ°£ żĺ›Ō‘ ĺ£¨‘ŕ2020ńÍńÍĶ◊√ņĻķ Į”ÕŌŻ∑—»‘»ĽĶÕ”ŕÕýńÍÕ¨∆ŕňģ∆ĹĶń◊īŅŲŌ¬£¨‘ŕ2021ńÍŅžňŔĽ÷łī≤ĘĽōĶĹ’ż≥£«Ýľš£¨Õ¨ Ī‘ŕĻż»•“ĽńÍ£¨”…”ŕ√ņĻķļĹŅ’“ĶĽ÷łīŃžŌ»”ŕ∆šňŻĻķľ“£¨√ņĻķļĹŅ’√ļ”ÕŌŻ∑—“≤‘ŕ≤Ľ∂ŌŌÚ“Ŗ«ť«įĶńňģ∆ĹŅŅ¬££¨ĶĹ2021ńÍńÍĶ◊ĽýĪĺŔţ“Ŗ«ť«įňģ∆Ĺ£¨Ķę2021ńÍ√ņĻķĺ≠ņķĶńŃĹ≤®“Ŗ«ťłŖ≥Ī»‘»Ľ∂‘√ņĻķ∆Ż”ÕŌŻ∑—–ő≥…Ĺ◊∂ő–‘≥ŚĽų°£‘§ľ∆2022ńÍ√ņĻķĺ≠ľ√‘ŲňŔ∑ŇĽļ“‘ľįŃų∂Į–‘ ’ĹŰĶńĪ≥ĺįŌ¬£¨ĶĢľ”√ņĻķ◊‹Õ≥į›Ķ«ŐŠ≥ę Ļ”√«ŚĹŗń‹‘īĶń’Ģ≤ŖĶľŌÚ£¨√ņĻķ Į”ÕŌŻ∑—‘Ų≥§ ‹ĶĹ“÷÷∆£¨Õ¨ Ī“Ŗ«ťľįľę∂ňŐž∆Ý»‘ĽŠĹ◊∂ő–‘≥ŚĽų√ņĻķ Į”ÕŌŻ∑—°£ °įňęŐľ°Ī’Ģ≤ŖŌ¬÷–Ļķ Į”ÕŌŻ∑—’ż∑Ę…ķĪšłÔ°£2021ńÍ“‘ņī£¨‘ŕ°įňęŐľ°Ī’Ģ≤ŖĪ≥ĺįŌ¬£¨Ļķńŕ‘≠”ÕĹÝŅŕŇš∂ÓĶńĻ‹ņŪ√ųŌ‘ ’ĹŰ°£2021ńÍ1®D10‘¬£¨Ļķńŕ‘≠”ÕĹÝŅŕŃŅņŘľ∆īÔĶĹ4.25“ŕ∂÷£¨Õ¨Ī»Ō¬ĹĶŃň7.3%£¨∂Ý‘ŕĻż»•20∂ŗńÍņÔ£¨Ļķńŕ‘≠”ÕĹÝŅŕŃŅĽýĪĺĪ£≥÷10%ĶńńÍĺý‘ŲňŔ°£∂Ý2022ńÍ‘≠”Õ∑«Ļķ”™√≥“◊ĹÝŅŕ‘ –ŪŃŅő™24300ÕÚ∂÷£¨”Ž2021ńÍ≥÷∆Ĺ°£ī”÷’∂ňŌŻ∑—ņīŅī£¨Ļķńŕ≥żļĹŅ’√ļ”ÕŌŻ∑—»‘ ‹ĶĹ“Ŗ«ť≥ŚĽųÕ‚£¨∆šňŻ÷’∂ň”Õ∆∑ŌŻ∑—ĽýĪĺĽōĻťĶĹ’ż≥£∑∂őߣ¨Ķę ‹ĶĹĻķľ“ŐľľűŇŇ“‘ľįŌŻ∑—ĹŠĻĻ◊™–ÕĶ»“ĽŌĶŃ–’Ģ≤ŖĶń”įŌž£¨Ļķńŕ≥…∆∑”ÕĪŪĻŘŌŻ∑—Ѩ–Ý3ńÍŌ¬ĹĶ£¨ĽýĪĺ»∑»ŌľŻ∂•°£2021ńÍ1®D10‘¬£¨Ļķńŕ∆Ż”Õ°Ę≤Ů”Õ°Ę√ļ”ÕĪŪĻŘŌŻ∑—ŃŅÕ¨Ī»∑÷Īū‘Ų≥§21%°ĘŌ¬ĹĶ2.8%°Ę‘Ų≥§14%°£∂ÝŌŗĪ»2019ńÍÕ¨∆ŕĶń żĺ›ņīŅī£¨∆Ż”Õ°Ę≤Ů”Õ°Ę√ļ”ÕĪŪĻŘŌŻ∑—ŃŅ∑÷Īūő™‘Ų≥§10%°ĘŌ¬ĹĶ5%°ĘŌ¬ĹĶ10%°£’ŻŐŚņīŅī£¨ ‹ĺ≠ľ√–ő ∆°Ę°įňęŐľ°Ī’Ģ≤Ŗ“‘ľį Į”ÕŌŻ∑—ĹŠĻĻ◊™–Õ…żľ∂Ķ»“Úňō”įŌž£¨őīņīĻķńŕ‘≠”ÕĹÝŅŕ–Ť«ůľį≥…∆∑”ÕŌŻ∑—ĺýĹęľŐ–Ý ‹ĶĹ“÷÷∆£¨‘≠”ÕĹÝŅŕľį≥…∆∑”Õ–Ť«ůĺý≥ŲŌ÷Ĺ◊∂ő–‘ľŻ∂•°£ D 2022ńÍ”ÕľŘ‘ň––÷ō–ńĹę”–ňýŌ¬ĹĶ 2022ńÍ»ę«Úĺ≠ľ√‘ŲňŔ‘§ľ∆Ĺę∑ŇĽļ£¨∂Ý”…”ŕ∂ŗĻķĹÝ»Žľ”ŌĘ÷‹∆ŕ£¨»ę«ÚŃų∂Į–‘«ųŌÚ ’ĹŰ£¨√ņ‘™÷ł ż‘ŕ…ŌįŽńÍľŻ∂•łŇ¬ ĹŌīů£Ľ∂Ý“Ŗ«ťĶń≤Ľ»∑∂®–‘»‘»Ľīś‘ŕ£¨∂‘ĺ≠ľ√ļÕŌŻ∑—Ķń≥ŚĽųń—“‘Ī‹√‚£¨Ķę∂‘ –≥°«ť–ųĶń”įŌž«ų”ŕ»űĽĮ°£Ļ©łÝ∑Ĺ√ś£¨‘ŕń‹‘ī◊™–Õ—ĻѶŌ¬£¨2022ńÍ»ę«Ú”Õ∆Ý…Ō”őŅĪŐĹ∆ů“Ķ◊ Īĺ÷ß≥Ų‘ŲŃŅ‘§ľ∆”–Ōř£¨’‚“‚ő∂◊Ň»ę«Ú‘≠”ÕĻ©łÝ‘Ų≥§“≤Ĺę ‹Ōř°£2022ńÍ‘≠”ÕĻ©łÝ∂ň÷ų“™ĶńĪšŃŅ»‘ņī◊‘OPEC+ļÕ√ņĻķ“≥—“”Õ£¨OPEC+Ĺę÷ū≤ĹÕň≥Ųľű≤ķ–≠“ť£¨Ļ©łÝĽōĻť’ż≥£ĽĮ£¨∂Ý√ņĻķ“≥—“”Õ»‘Ĺęő¨≥÷ ∂»ņ©’Ň°£ –Ť«ů∑Ĺ√ś£¨2022ńÍ»ę«Ú Į”Õ–Ť«ů»‘ĹęĹÝ“Ľ≤Ĺłīň’£¨≤ĘĹę÷ū≤ĹŔţ“Ŗ«ť«įňģ∆Ĺ£¨∂Ý”…”ŕ“Ŗ«ť∑ņŅōĶń”įŌž£¨ļĹŅ’√ļ”ÕŌŻ∑—»‘ «»ę«Ú Į”ÕŌŻ∑—Ľ÷łīĶń◊Óīů’Ōį≠£¨ŃŪÕ‚£¨÷–°Ę√ņĶ»ŌŻ∑—īůĻķ Į”ÕŌŻ∑—ĽýĪĺĽōĶĹ’ż≥£«Ýľš£¨Ň∑÷řŌŗ∂‘¬šļů°£”…”ŕ‘≠”ÕĻ©”¶∂ň≥÷–ÝĽ÷łī£¨∂Ý‘≠”Õ–Ť«ů‘Ų≥§»‘ ‹÷∆”ŕĺ≠ľ√‘ŲňŔľį“Ŗ«ť∑Ę’Ļ£¨“Úīň»ę«Ú‘≠”Õ –≥°‘ŕĺ≠ņķŃň2021ńÍĶń≥÷–Ý»•Ņ‚ļů£¨‘§ľ∆2022ńÍĹÝ»ŽņŘŅ‚÷‹∆ŕ£¨Ķę’ŻŐŚĻ©–Ť√¨∂‹‘§ľ∆≤Ľīů°£ 2022ńÍļÍĻŘ≤„√ś°ĘĽűĪ“≤„√ś“‘ľį‘≠”ÕĻ©–Ť≤„√śĶń—ĻѶĺýĹę≤Ľ∂Ōľ”īů£¨∂ŗ“ÚňōĻ≤’ŮĹę∂‘”ÕľŘ–ő≥…«ų ∆–‘īÚ—Ļ£¨2022ńÍ”ÕľŘ’ŻŐŚ‘ň––łŖ∂» ‹Ōř£¨‘ŕ’‚÷÷«ť–őŌ¬£¨‘§ľ∆2022ńÍ‘≠”Õ‘ň––÷ō–ńĹę”–ňýŌ¬ĹĶ£¨«““‘ŅŪ∑ý∆ę»ű’ŮĶīő™÷ų°£ |