√‚÷į…ý√ų£ļĪĺÕÝ’ĺő™Ļę“ś–‘ÕÝ’ĺ£¨≤Ņ∑÷–ŇŌĘņī◊‘ÕݬÁ£¨»ÁĻŻ…śľįĻůÕÝ’ĺĶń÷™ ∂≤ķ»®£¨«Žľį Ī∑īņ°£¨ő“√«≥–ŇĶĶŕ“Ľ Īľš…ĺ≥ż£°

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

ĶÁĽįTel: 19550540085: QQļŇ: 929496072 or ” ŌšEmail: Lng@vip.qq.com

’™“™:8‘¬Ķŕ“Ľ÷‹Ļķľ ”ÕľŘīůĶÝ£¨∆š÷– WTI‘≠”ÕĶÝ∆∆Ńň90√ņ‘™ĻōŅŕ£¨ĶÝ∑ý“Ľ∂»≥¨Ļż10%£¨‘≠”ÕŅ™ ľŃžĶÝīů◊ŕ…Ő∆∑ –≥°£¨Ļķńŕń‹ĽĮįŚŅť»ęŌŖīůĶÝ°£łŁő™ĻōľŁĶń «£¨’‚īőŌ¬ĶÝ”ÕľŘĶÝ∆∆Ńň∂Ūőŕ≥ŚÕĽ÷ģļů–ő≥…ĶńłŖőĽ≤®∂Į«Ýľš£¨Ň§◊™Ńň‘≠”ÕĶń«Ņ ∆łŮĺ÷£¨”ÕľŘĹÝ»Žľľ ű–‘–‹ –°£Ļż»•“Ľ∂ő ĪľšŇ∑√ņ –≥°≥…..

|

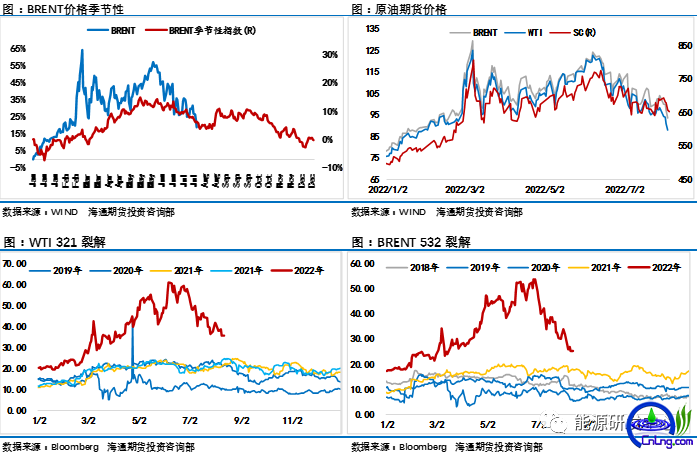

8‘¬Ķŕ“Ľ÷‹Ļķľ ”ÕľŘīůĶÝ£¨∆š÷– WTI‘≠”ÕĶÝ∆∆Ńň90√ņ‘™ĻōŅŕ£¨ĶÝ∑ý“Ľ∂»≥¨Ļż10%£¨‘≠”ÕŅ™ ľŃžĶÝīů◊ŕ…Ő∆∑ –≥°£¨Ļķńŕń‹ĽĮįŚŅť»ęŌŖīůĶÝ°£łŁő™ĻōľŁĶń «£¨’‚īőŌ¬ĶÝ”ÕľŘĶÝ∆∆Ńň∂Ūőŕ≥ŚÕĽ÷ģļů–ő≥…ĶńłŖőĽ≤®∂Į«Ýľš£¨Ň§◊™Ńň‘≠”ÕĶń«Ņ ∆łŮĺ÷£¨”ÕľŘĹÝ»Žľľ ű–‘–‹ –°£Ļż»•“Ľ∂ő ĪľšŇ∑√ņ –≥°≥…∆∑”ÕľŘłŮ≥÷–ÝĽō¬š£¨Ń—Ĺ‚≤Óī”łŖőĽ≥÷–ÝŌ¬ĹĶ“—ĺ≠ŅŅ¬£≥£ĻśņŻ»ů«Ýľš…Ō—ōłĹĹŁ£¨łŖÕ®’Õ∆» Ļ»ę«ÚłųĻķľ”ŌĘ ’ĹŰŃų∂Į–‘£¨’‚īÝņīĺ≠ľ√Ō¬––—ĻѶ£¨»ę«Ú÷ō“™Ļķľ“ĺ≠ľ√ żĺ›≥÷–Ý∂ŮĽĮ£¨ĺ≠ľ√ň•Õň∑ÁŌ’“÷÷∆Ńň‘≠”Õ –≥°–Ť«ůĶńĽ÷łī£¨»√ –≥°ĪĮĻŘ«ť–ų≤Ľ∂Ō…żő¬°£ŃŪÕ‚‘≠”ÕľŘłŮĽō¬šÕ¨ Ī£¨÷ģ«į“Ľ÷Ī∑ī”≥ –≥°Ļ©”¶ĹŰ’ŇĶń«Ņ‘¬≤ÓĹŠĻĻ“≤ŅžňŔ◊Ŗ»ű£¨÷ū≤Ĺ«ų”ŕĪ‚∆ĹĽĮ£¨’‚“‚ő∂◊Ňī”Ļ©”¶∂ňłÝ”ÕľŘīÝņīĶńņŻ∂ŗ∂ĮѶ“≤‘ŕ÷ūĹ•ľű»ű°£ 8‘¬ĽŠ“ť…Ō£¨OPEC+Õ¨“‚9‘¬∑›‘Ų≤ķ10ÕÚÕį/»’£¨‘ŕ –≥°Ļ©”¶ĹŰ’Ň÷ģľ £¨’‚‘∂ĶÕ”ŕŇ∑ŇŚŅň+ĹŁľłłŲ‘¬Ķń‘Ų≤ķ∑ý∂»£¨ –≥°”–≤Ľ…Ŕ∑÷őŲ»Ōő™’‚—ýĶń‘Ų≤ķĺŲ∂®∂‘”ŕį›Ķ«÷–∂ę÷ģ––ņīňĶ «“Ľ÷÷–Ŗ»Ť£¨ļ‹ń—»√√ņĻķ¬ķ“‚£¨√ņĻķĻŔ∑Ĺňśļů“≤Ī»ĹŌļ¨–ÓĶńĪŪŐ¨£¨‘Ų≤ķĶńĺŲ∂® «ŌÚ«į¬ű≥ŲŃň“Ľ≤Ĺ£¨√ņĻķŌ£ÕŻŅīĶĹŇ∑ŇŚŅň+ĶńłŁ∂ŗ––∂Į£¨≤Ę‘Ŕīő∆Ű∂ĮŃň“Ńļň–≠“ťŐłŇ–£ĽOPEC+∑Ň‘Ú«ŅĶųĶĪ«į Į”Õ–Ť«ů≤Ľľį‘§∆ŕ£¨OPEC+ĶńĺÝ∂‘ĽŠ∑«≥£…ų÷ō°£ňš»Ľ‘Ų≤ķĻśń£ĶÕ”ŕ‘§∆ŕ£¨∂‘”ÕľŘ≥ŚĽų≤Ľīů£¨ĶęŌ‘»Ľ√Ľ”–∑ŇĹę”ÕľŘī”∆£»űĶńő£Ľķ÷–’Łĺ»≥Ųņī°£ “Úő™ –≥°Ō‘»ĽłŁľ”Ķ£–ńĺ≠ľ√Ō¬––—ĻѶľį–Ť«ů∂ň≤ĽłÝѶĶńĪŪŌ÷£¨ňš»Ľ“ÚĪĪŌ™“ĽļŇĻ©∆ÝŃŅŌ¬ĹĶ“ż∑ĘĻ©”¶ő£Ľķ≥ī◊ų£¨Õ∆∂ĮŇ∑÷řŐž»Ľ∆ݾسŮ÷ō–¬ĽōĶĹŃňłŖőĽ£¨Ķę≤Ę√Ľ”–łÝ”ÕľŘīÝņī∂ÓÕ‚∂ĮѶ£¨ňś◊ŇÕķľĺ–Ť«ůĪĽ÷§őĪ£¨Ň∑√ņ≥…∆∑”ÕŃ—Ĺ‚ņŻ»ůĺý≥ŲŌ÷ŃňłŖőĽīů∑ýĽō¬šĶńĪŪŌ÷£¨Õ∂◊ ’Ŗ‘§∆ŕĪšĶ√Ĺų…ų°£∂Ýī”īů◊ŕ…Ő∆∑ĶńĹ«∂»ņīňĶ£¨ňś◊Ň»ę«Ú—Ž––ľ”īůľ”ŌĘѶ∂»£¨Ńų∂Į–‘ ’ĹŰľįĺ≠ľ√Ō¬––—ĻѶ£¨īů◊ŕ…Ő∆∑ľŘłŮ’ŻŐŚŌ¬–– «īů ∆ňý«ų£¨ňś◊Ň”ÕľŘĶÝ∆∆90√ņ‘™ĻōŅŕ£¨”ÕľŘ»żľĺ∂»Ķń◊™ ∆¬Ŗľ≠÷ūĹ•Ķ√ĶĹ”°÷§£¨÷Ľ «Ľý”ŕĶō‘Ķ“Úňōľį«Ī‘ŕĶńŇ∑÷ř«Ô∂¨ľĺń‹‘īő£ĽķĶ»”įŌžŌ¬Ļ©”¶∂ňĽÚ»‘ĽŠłÝ”Ť”ÕľŘ“Ľ–©≤Ľ»∑∂®“Úňō£¨“Úīň’ŻłŲĻż≥Ő÷–”ÕľŘīůłŇ¬ ĽŠ”–∑īłī£¨Ķę”ÕľŘ÷ō–ń‘ŕŌ¬įŽńÍ÷ū≤ĹŌ¬“∆ «īů ∆ňý«ų°£

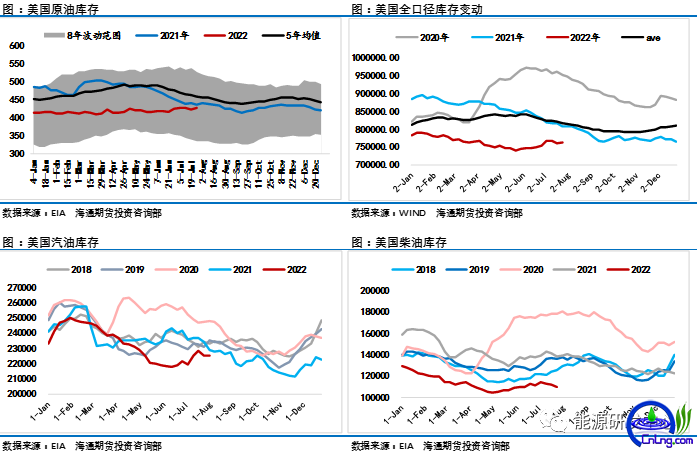

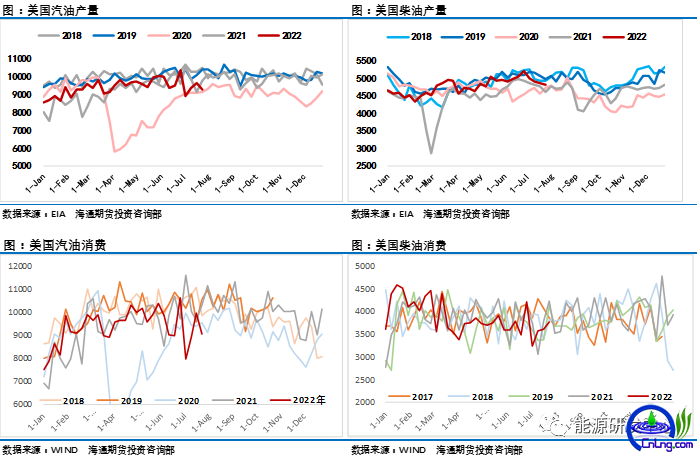

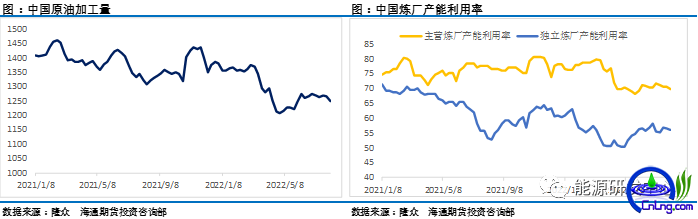

Ļ©”¶–Ť«ů≤„√ś∂ŗŅ’“ÚňōīňŌŻĪň≥§Õ∆∂Į”ÕľŘ◊™»ű ∂‘”ŕ”ÕľŘ∆∆őĽŌ¬––≤Ľ…Ŕ≤ķ“ĶÕ∂◊ ’ŖņīňĶĽĻ «≥÷Ľ≥“…Ő¨∂»£¨“ÚńŅ«į»ę«Ú Į”Õ –≥°Ņ‚īśňš»Ľ”–Ľō…ż»‘ī¶‘ŕĶÕőĽ£¨ŃŪÕ‚Ļ©”¶∂ň≤Ľő»∂®ĺ÷√śľįOPEC+»‘»ĽľŠ≥÷Ņō÷∆≤ķŃŅĽōĻťĶńĪ≥ĺįŌ¬Ļ©”¶≤„√ś◊‹ŐŚ»‘Ō‘ĹŰ’Ň£¨OPECĽŠ“ť÷ģļů£¨…≥ŐōįĘ√ņĹę9‘¬ŌķÕý—«÷řĶń«Š÷ ‘≠”ÕľŘłŮ…ŌĶų÷Ń…żňģ9.8√ņ‘™/Õį£¨…żňģ∑ý∂»īīľÕ¬ľ–¬łŖ£¨’‚Ī»8‘¬∑›…Ō’«Ńň50√ņ∑÷£¨łŖ”ŕł√Ķō«ÝĽý◊ľľŘłŮ°£…≥ŐōįĘņ≠≤ģ « ņĹÁ…Ō◊ÓīůĶń Į”Õ≥ŲŅŕĻķ£¨∆šīů≤Ņ∑÷‘≠”ÕŌķÕý—«÷ř°£…≥ŐōįĘ√ņĶń‘¬∂»∂®ľŘĺŲ≤ŖĪĽ ”ő™ Į”Õ –≥°Ķń∑ÁŌÚĪÍ£¨≤®ňĻÕŚ∆šňŻ÷ų“™≤ķ”ÕĻķĺ≠≥£ĽŠ–ß∑¬£¨’‚ «ņ÷ĻŘÕ∂◊ ’Ŗ»Ōő™”ÕľŘ≤ĽĽŠŌ¬ĶÝĶń¬Ŗľ≠°£ Ķę «”Ž…ŌįŽńÍ –≥°ĺŘĹĻ”ŕ∂Ūőŕ≥ŚÕĽīÝņīĶńĻ©”¶Ķ£”«≤ĽÕ¨£¨ňś◊Ň ĪľšÕ∆“∆£¨ –≥°“‚ ∂ĶĹĻ©”¶∂ňĶńňū ßŃŅĶÕ”ŕ‘§∆ŕ£¨ňš»ĽOPEC+‘ŕ‘Ų≤ķ…Ō≥÷–ݬšļů”ŕľ∆Ľģ£¨Ķę‘Ĺņī‘Ĺ∂ŗĶń żĺ›ĪŪ√ųńÍ≥ű∂‘–Ť«ů∂ňĽ÷łīĶńŇ–∂ŌĻż∂»ņ÷ĻŘŃň£¨’‚“ĽĶ„ī”5‘¬÷ģļůĺÕ≤Ľ∂Ō‘Ŕ–ř’ż£¨Ĺō÷ŃĶĹ7‘¬ –≥°īÔ≥…ĶńĽýĪĺĻ≤ ∂ «‘≠”Õ–Ť«ůĽ÷łīĹęĹŌńÍ≥ű‘§∆ŕŌ¬Ķų≥¨100ÕÚÕį/»’£¨ 7‘¬EIAń‹‘ī’ĻÕŻ÷–Ĺę2022ńÍ‘≠”Õ–Ť«ů‘§∆ŕī”‘Ų≥§360ÕÚÕį/»’Ō¬ĶųĶĹŃň220ÕÚÕį/»’£¨ĹĶ∑ýīÔĶĹŃň140ÕÚÕį/»’£¨’‚ľłļűł«ĻżŃňńŅ«į÷∆≤√∂Ū¬řňĻīÝņīĶńĻ©”¶ňū ßŃŅ°£–Ť«ůīů∑ýŌ¬Ķų“Ľ∑Ĺ√ś «łŖÕ®’ÕļÕĺ≠ľ√Ō¬––—ĻѶŌř÷∆ŃňŇ∑√ņĶō«ÝŌŻ∑—£¨ żĺ›Ō‘ ĺī”7‘¬Ņ™ ľĶńīęÕ≥ŌŻ∑—Õķľĺ£¨√ņĻķ∆Ż”ÕŌŻ∑— żĺ›≥ŲŌ÷Ńň»√»ňļ‹ń—Ōŗ–ŇĶń∆£»űĪŪŌ÷£¨√ųŌ‘īů∑ýĶÕ”ŕÕýńÍÕ¨∆ŕ£¨’‚—ýĶń żĺ›őř“… «÷ģ«į –≥°√Ľ”–‘§∆ŕĶĹĶń£¨ŃŪÕ‚»ę«ÚĶŕ∂Ģīů‘≠”ÕŌŻ∑—Ļķ÷–Ļķ‘ŕ4‘¬Ļķńŕ“Ŗ«ť÷ģļů£¨‘≠”Õ–Ť«ůĺÕ∂Ō—¬ŐÝňģ£¨ ĪľšĻż»•Ńň4łŲ‘¬£¨ńŅ«į÷–Ļķ‘≠”Õľ”Ļ§ŃŅ»‘‘∂ĶÕ”ŕÕýńÍÕ¨∆ŕ£¨Ņ…“‘»∑∂®ĹŮńÍ÷–Ļķ‘≠”Õ–Ť«ůĽŠ≥ŲŌ÷√ųŌ‘ĶńĶÕ”ŕńÍ≥ű‘§∆ŕ°£–Ť«ů≤Ľ’Ů»√Ń∂≥ßń—“‘ŐŠ…żŅ™Ļ§¬ £¨’‚Ķľ÷¬‘ŕ8‘¬≥ŲŌ÷Ńň∑«≥£…ŔľŻĶń‘≠”ÕľŘłŮ∆£»űÕ¨ Ī£¨÷–Ļķ≥…∆∑”Õ –≥°“ÚŅ‚īś—ĻѶ≤Ľīů£¨Ń∂≥ßľĮŐŚŐŠ…ż≥…∆∑”ÕľŘłŮĶńŌ÷Ōů£¨Ķę√Ľ”––Ť«ůĶń÷ß≥Ň’‚—ýĶńĻ©”¶∑Ĺ«Ņ––‘ž –Ō‘»Ľ «»Ī∑¶≥÷–Ý–‘£¨ňś◊Ň‘≠”Õ◊Ŗ»ű£¨÷–Ļķ≥…∆∑”ÕľŘłŮ‘ŕ÷‹ňń÷‹őŚ”÷Ņ™ ľ√ųŌ‘Ľō¬š°£ OPEC Ń™ļŌľľ űőĮ‘ĪĽŠĹę2022ńÍ Į”Õ –≥°Ļż £‘§≤‚Ō¬Ķų20ÕÚÕį/»’÷Ń80ÕÚÕį/»’£¨’‚“ĽŇ–∂ŌłķEIA7‘¬ń‹‘ī’ĻÕŻĽýĪĺ“Ľ÷¬£¨∆šĹę2022ńÍĶńņŘŅ‚‘§∆ŕĶų’ŻĶĹŃň74ÕÚÕį/»’£®‘ŕīň÷ģ«įĶń’ĻÕŻ÷–Ļż £÷Ľ”–44ÕÚÕį/»’£©£¨ żĺ›Ō‘ ĺ‘Ųľ”ĶńĻż £ŃŅ÷ų“™ľĮ÷–‘໿ňńľĺ∂»£¨Ņ…ń‹’ż «Ľý”ŕĻ©–Ť≤„√śīňŌŻĪň≥§ĶńĪšĽĮ£¨√ś∂‘Ō¬įŽńÍĶńĻż £—ĻѶ£¨OPEC+◊Ó÷’‘ŕ—°‘Ů‘ŕ9‘¬∑«≥£Ĺų…ųĶń‘Ų≤ķ10ÕÚÕį/»’£¨”√ņķ ∑…Ō◊Ó–°‘Ų≤ķ∑ý∂»Ľō”¶Ň∑√ņīň«įĶń“ů“ů∆ŕīż°£Ō‘»ĽOPEC“‚ ∂ĶĹŃň‘≠”Õ –≥°ňš»ĽĻ©”¶īŗ»ű£¨Ķę –≥°≥– ‹≤Ľ∆ūĻ©”¶ŃŅĶńīů∑ý‘Ųľ”£¨»ę«Úĺ≠ľ√ĽÓ∂Į≤Ľ»Á«ŅĺĘĶńŅ…ń‹–‘’ż‘ŕĶľ÷¬ń‹‘īŌŻļńĶÕ”ŕ‘§∆ŕ£¨’‚“≤»√”ÕľŘ ß»•Ńň…Ō’«∂ĮѶ°£

ĺ≠ľ√°ĘÕ®’Õ°Ę√ņŃ™īĘ ’ĹŰ≤Ĺ∑• ÷‹őŚĻę≤ľĶń√ņĻķ7‘¬ľĺĶųļů∑«Ň©ĺÕ“Ķ»ňŅŕ‘Ųľ”52.8ÕÚ»ň£¨īīĹŮńÍ2‘¬“‘ņī◊Óīů‘Ų∑ý£¨‘∂≥¨ –≥°‘§∆ŕ£¨ĺÕ“Ķ żĺ›÷§ ĶŃň√ņĻķņÕ∂ĮѶ –≥°Ķń«ŅĺĘ£¨∂Ýīň«į√ņĻķGDPѨ–ÝŃĹľĺ≥ŲŌ÷łļ‘Ų≥§£¨∑ŻļŌ∂‘”ŕň•ÕňĶńŃų––ĺ≠—ť∑®‘Ú∂®“Ś£¨“ż∑ĘĻō”ŕ√ņĻķĺ≠ľ√ «∑Ů“— Ķľ …ŌŌ›»ŽĶÕ√‘ĶńĻ„∑ļĪÁ¬Ř£¨īňÕ‚»ę«ÚPMI÷ł żĺý≥ŲŌ÷Ńň∆’ĪťĶńŌ¬Ľ¨£¨£¨÷–ĻķőÔŃų”Ž≤…ĻļŃ™ļŌĽŠ8‘¬6»’Ļę≤ľĶń7‘¬∑›»ę«Ú÷∆‘ž“Ķ≤…Ļļĺ≠ņŪ÷ł żő™51.2%£¨ĹŌ…Ō‘¬Ō¬ĹĶ1.1łŲįŔ∑÷Ķ„£¨Ń¨–Ý2łŲ‘¬Ľ∑Ī»Ō¬ĹĶ£¨ő™2020ńÍ7‘¬“‘ņīĶń–¬ĶÕ°£Ō‘ ĺ»ę«Ú÷∆‘ž“Ķ‘ŲňŔ≥÷–Ý∑ŇĽļ£¨»ę«Úĺ≠ľ√łīň’∂ĮѶĹÝ“Ľ≤Ĺ«ų»ű£¨Ō¬––—ĻѶľ”īů°£Ļż»•“Ľ∂ő Īľš∆£»űĺ≠ľ√ –≥°‘≠ĪĺĹĶĶÕŃň9‘¬ľŐ–Ýīů∑ýľ”ŌĘ75łŲĽýĶ„Ķń‘§∆ŕ£¨∂Ýīňīő7‘¬ĺÕ“ĶĪ®łśŌ‘»ĽłńĪšŃň –≥°‘§∆ŕ£¨∑«Ň© żĺ›Ļę≤ľļů£¨√ņĻķņŻ¬ ∆ŕĽűľŘłŮŌ‘ ĺ£¨√ņŃ™īĘ9‘¬ľ”ŌĘ75łŲĽýĶ„ĶńŅ…ń‹–‘ő™62%£¨∂Ý÷ģ«įĶńŅ…ń‹–‘ő™40.5%°£ľ”ŌĘ75łŲĽýĶ„ĶńŅ…ń‹–‘≥¨Ļżľ”ŌĘ50łŲĽýĶ„°£∂Ý‘ŕ√¨∂‹Ķńĺ≠ľ√ żĺ›Ī≥ĺįŌ¬£¨Õ∂◊ ’Ŗ∂‘”ŕ –≥°∆ņĻņŌ‘»Ľ≥ŲŌ÷Ńň”Ő‘•“°įŕ£¨īů◊ŕ…Ő∆∑ –≥°“Úīň≥ŲŌ÷ŃňĺÁŃ“≤®∂Į°£‘ŕĺ≠ľ√ň•ÕňļÕŅōÕ®’Õ—°‘Ů…Ō£¨ –≥°łŖ∂»Ļō◊Ę√ņŃ™īĘĶńļů–Ý––∂Į£¨‘ŕīň«į8‘¬3»’ĶńŃĹ≥°Ĺ≤Ľį÷–£¨ŃĹőĽ≤ĽÕ¨ŃĘ≥°Ķń√ņŃ™īĘĻōľŁ»ňőÔ£¨»īĺý≤ĽÕ¨≥Ő∂»Ķō’Ļ¬∂Ńň”•Ň…Ķń“Ľ√ś£¨”Ž÷‹∂Ģ¬ Ō»∑ĘĪŪĹ≤ĽįĶń∂ŗőĽ√ņŃ™īĘĻŔ‘Ī“Ľ—ý£¨ ‘Õľ∆ň√ū –≥°Ļż»•ľł÷‹∂‘√ņŃ™īĘŅ…ń‹«Š“◊◊™ŌÚĶńÕżľ”≤¬≤‚£¨Ō¬÷‹»żĹęĻę≤ľ7‘¬CPI żĺ›»ÁĻŻ»‘»ĽłŖ…’≤ĽÕň£¨‘Ŕ”–īňīő«ŅĺĘĺÕ“Ķ żĺ›÷ß≥÷£¨īů∑ýľ”ŌʳҬ Ĺęīůīů‘Ųľ”£¨»Áīň√ņ‘™«Ņ ∆łŮĺ÷»‘Ĺę—”–Ý£¨∂‘”ŕīů◊ŕ…Ő∆∑ –≥°ņīňĶĹęľŐ–Ý≥– ‹Ńų∂Į–‘ ’ĹŰ—ĻѶ°£

÷‹őŚ“ĻŇŐ ‹√ņĻķ∑«Ň© żĺ›≥¨‘§∆ŕ«ŅĺĘ”įŌžŌ¬£¨Ĺū»ŕ –≥°≥ŲŌ÷ŃňĺÁŃ“≤®∂Į£¨Õ∂◊ ’Ŗ‘ŕľ”ŌʳҬ ‘Ųľ”ļÕĺ≠ľ√ň•Õň—ĻѶľűĽļ÷ģľš∂‘ –≥°Ķń”įŌž–ő≥…Ńň∑īłī≤©řń£¨īů◊ŕ…Ő∆∑∑ÁŌ’∆ęļ√≥ŲŌ÷“°įŕ£¨”ÕľŘ‘ŕ’‚—ýĶńĪ≥ĺįŌ¬“≤ «≥ŲŌ÷Ńň∆ū∆ū¬š¬š£¨Ķę◊Ó÷’ ’ŇŐĽĻ «ī”łŖőĽ≥ŲŌ÷Ńň√ųŌ‘Ľō¬š£¨ňš»Ľ∂‘–Ť«ů∂ňĶń‘„ł‚ żĺ› –≥°īś‘ŕ“Ľ–©÷ “…Ķń…ý“Ű£¨Ķę’ŻŐŚ∆ņĻņłųņŗ”įŌž“Úňō∂‘”ÕľŘĶń—Ļ÷∆ĽĻ «∑«≥£√ųŌ‘£¨‘≠”Õ –≥°‘¬≤ÓĹŠĻĻļÕŇ∑√ņ –≥°≥…∆∑”ÕŃ—Ĺ‚≤Ó≥÷–ÝĽō¬šĺýŌ‘ ĺ”ÕľŘ√śŃŔĶńĺ÷√ś“—ĺ≠∑Ę…ķŃň√ųŌ‘ĶńĪšĽĮ°£”ÕľŘ≥÷–ÝĽō¬šĽļĹ‚ŃňÕ®’Õ—ĻѶ£¨Õ¨ Ī“≤łÝĺ≠ľ√īÝņīŃňī≠ŌĘĽķĽŠ£¨Ņ…“‘ŅīĶĹįŁņ®Ň∑√ņĻ… –ļÕ≤Ņ∑÷…Ő∆∑Ķń∑īĶĮ£¨’‚÷÷«Ņ»ű≤Ó“ž÷Ľ «Ĺ◊∂ő–‘ĶńĹŕ◊ŗīŪőĽ£¨ļů–Ý»ÁĻŻļÍĻŘ≤„√śľŐ–Ý√śŃŔ«Ņľ”ŌĘ—ĻѶľįĺ≠ľ√Ō¬––‘§∆ŕ£¨‘§ľ∆įŁņ®‘≠”Õ‘ŕńŕĶńīů◊ŕ…Ő∆∑ľŘłŮīůłŇ¬ ĹęľŐ–ÝŌ¬––°£ |