Οβ÷Α…υΟςΘΚ±ΨΆχ’ΨΈΣΙΪ“φ–‘Άχ’ΨΘ§≤ΩΖ÷–≈œΔά¥Ή‘Άχ¬γΘ§»γΙϊ…φΦΑΙσΆχ’ΨΒΡ÷Σ Ε≤ζ»®Θ§«κΦΑ ±Ζ¥άΓΘ§Έ“Ο«≥–≈ΒΒΎ“Μ ±Φδ…Ψ≥ΐΘΓ

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

ΒγΜΑTel: 19550540085: QQΚ≈: 929496072 or ” œδEmail: Lng@vip.qq.com

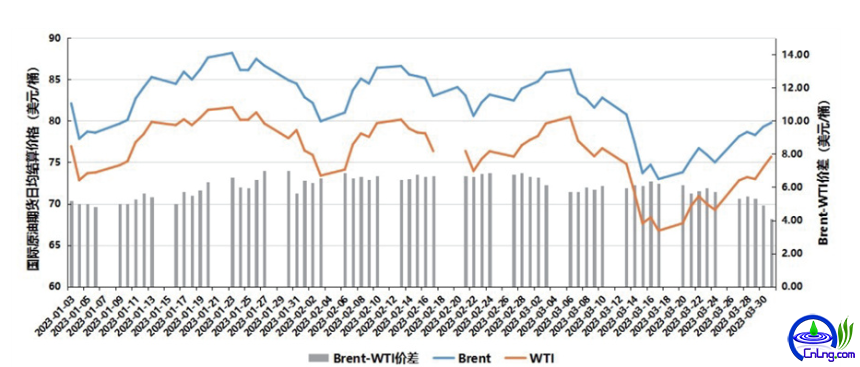

’Σ“Σ:ΙζΦ ”ΆΦέΜΊΙΥ2023Ρξ…œΑκΡξΘ§ΙζΦ ”ΆΦέ≥ œ÷’πΒ¥œ¬––ΉΏ ΤΘ®ΦϊΆΦ1-1Θ©ΘΜBrent‘≠”ΆΝ§–χΤΎΜθΫαΥψΨυΦέΈΣ79.91Οά‘Σ/ΆΑΘ§WTIΨυΦέΈΣ74.79Οά‘Σ/ΆΑΘ§ΜΖ±»Ζ÷±πœ¬ΫΒ14.30%”κ14.10%Θ§Ά§±»Ζ÷±πœ¬ΫΒ23.85%”κ26.51%ΓΘ÷ςΒΦΙζΦ ”ΆΦέΉΏ ΤΒΡ“ρΥΊ÷ς“ΣΑϋά®ΘΚ»Ϊ«ρΨ≠ΦΟ«ΑΨΑΓΔΙ©–ηΜυ±ΨΟφΓΔΟάΝΣ¥Δ..

|

ΙζΦ ”ΆΦέΜΊΙΥ 2023Ρξ…œΑκΡξΘ§ΙζΦ ”ΆΦέ≥ œ÷’πΒ¥œ¬––ΉΏ ΤΘ®ΦϊΆΦ1-1Θ©ΘΜBrent‘≠”ΆΝ§–χΤΎΜθΫαΥψΨυΦέΈΣ79.91Οά‘Σ/ΆΑΘ§WTIΨυΦέΈΣ74.79Οά‘Σ/ΆΑΘ§ΜΖ±»Ζ÷±πœ¬ΫΒ14.30%”κ14.10%Θ§Ά§±»Ζ÷±πœ¬ΫΒ23.85%”κ26.51%ΓΘ÷ςΒΦΙζΦ ”ΆΦέΉΏ ΤΒΡ“ρΥΊ÷ς“ΣΑϋά®ΘΚ»Ϊ«ρΨ≠ΦΟ«ΑΨΑΓΔΙ©–ηΜυ±ΨΟφΓΔΟάΝΣ¥ΔΜ豓’ΰ≤Ώ”κΫπ»Ύ –≥ΓΖγœ’ΓΘ

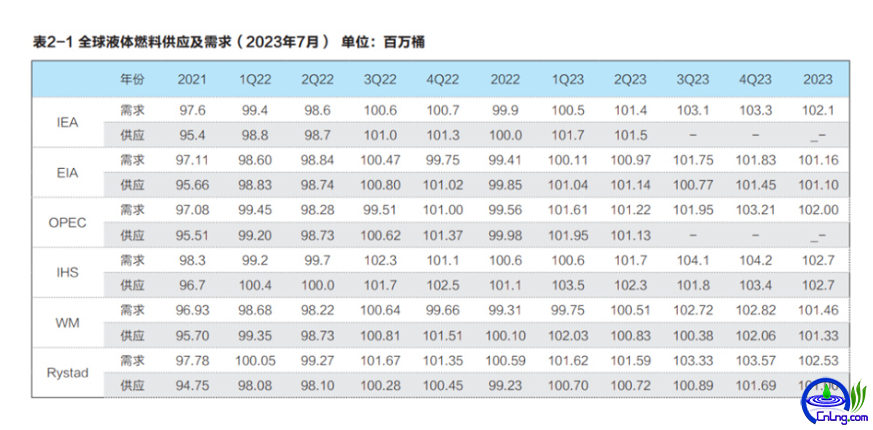

ΆΦ1-12023Ρξ…œΑκΡξΙζΦ ”ΆΦέΉΏ Τ …œΑκΡξΘ§Brent”κWTI‘≠”ΆΤΎΜθΒΡΦέ≤νΨυ÷ΒΈΣ5.11Οά‘Σ/ΆΑΘ§ΜΖ±»œ¬ΫΒ15.39%Θ§Ά§±»‘ω≥Λ61.71%Θ§Τδ÷–“ΜΦΨΕ»6.02Οά‘Σ/ΆΑΘ§ΕΰΦΨΕ»4.20Οά‘Σ/ΆΑΘΜΦέ≤νΉήΧε«ς”Ύ ’’≠Ζ¥”≥ΝΥ≈Ζ÷ό–η«σ”ζΦ”ΤΘ»μΘ§ΕχΙ©”ΠΫτ»±ΒΡΉ¥Ωω”–ΥυΗΡ…ΤΘΜΆ§ ±Θ§ΟάΙζ–η«σΤΘ»μΒΡΉ¥Ωω‘Ύ≥÷–χΓΘ –η“Σ÷Η≥ωΒΡ «Θ§”…”ΎΙΙ≥…Brent‘≠”ΆΜυΉΦΒΡBrentΘ§EkofiskΘ§TrollΘ§FortiesΘ§”κOseberg 5÷÷±±ΚΘ‘≠”Ά≤ζΝΩΟφΝΌΩίΫΏΘ§ΟάΙζWTIMidland‘≠”ΆΤΨΫη‘ΎΙΐ»Ξ °Ρξ÷– Βœ÷≤ζΝΩ≥÷–χ‘ω≥ΛΕχ‘Ύ±ΜΤάΦΕΜζΙΙ”ΎΫϋΤΎΡ…»κBrentΜυΉΦΧεœΒΘ§“‘ΤΎ‘ωΦ”ΫΜ“ΉΝΩ≤Δ»Ζ±ΘΜυΉΦΒΡΈ»ΫΓ–‘ΓΘ 2023Ρξ5‘¬2»’ΤπΘ§Υυ”–¥”Τ’ œΡή‘¥≈ζΉΦΒΡ¬κΆΖΉΑ‘Ί…œ¥§ΒΡWTIMidland‘≠”ΆΨυΩ…±ΜΡ…»κΒΫBrent‘≠”ΆΦέΗώΦΤΥψΖΫΖ®÷–ΘΜ6‘¬ΤπΘ§WTIMidland‘≠”Ά“‘άκΑΕFOBΦέΗώΡ…»κBrent‘ΕΤΎΚœ‘ΦΘ§≥…ΈΣΦ¥ΤΎBrentΕ®ΦέΜζ÷Τ÷–ΒΡ‘≠”Ά≤ΈΩΦΤΖ÷÷÷°“ΜΓΘ »ΜΕχΘ§ Ή¥ΈΫΪΖ«±±ΚΘ‘≠”ΆΡ…»κBrentΜυΉΦ≤ΔΈ¥‘ΎΕΧΤΎΡΎΗχ»Ϊ«ρ‘≠”Ά –≥Γ¥χά¥‘ΛΤΎ”ΑœλΘΚBrent”κWTI‘≠”ΆΤΎΜθΦέ≤ν≤ΔΈ¥≥ωœ÷Ϋχ“Μ≤Ϋ ’’≠Θ§Ζ¥Εχ…‘”–ά©¥σΘ§Τδ4ΓΔ5ΓΔ6‘¬Ψυ÷ΒΖ÷±πΈΣ3.93Οά‘Σ/ΆΑΓΔ4.01Οά‘Σ/ΆΑΦΑ4.65Οά‘Σ/ΆΑΓΘ …œΑκΡξΙζΦ ”ΆΦέ”Αœλ“ρΥΊΖ÷Έω 1.–¬ΙΎ“Ώ«ι”ΑœλΦθ»θΘ§÷–Ιζ“Ώ«ιΖάΩΊ’ΰ≤ΏΤΫΈ»ΉΣΕΈ …œΑκΡξΘ§–¬ΙΎ“Ώ«ιΕ‘ άΫγΨ≠ΦΟΦΑ‘≠”Ά –≥ΓΒΡΒΡ”Αœλ÷πΫΞΦθ»θΓΘ άΫγΈά…ζΉι÷·”Ύ5‘¬5»’–ϊ≤Φ–¬ΙΎ≤ΓΕΨΗ–»Ψ“Ώ«ι≤Μ‘ΌΙΙ≥…ΓΑΙζΦ ΙΊΉΔΒΡΆΜΖΔΙΪΙ≤Έά…ζ ¬ΦΰΓ±Θ®PHEICΘ©ΓΘΨί άΫγΈά…ζΉι÷·Ά≥ΦΤΘ§¥”2022Ρξ11‘¬÷–―°ΩΣ ΦΒΡΗ–»ΨΗΏΖε‘Ύ1‘¬¥οΕΞΘ§‘Ύ2ΓΔ3‘¬«ςΜΚΘ§4÷Ν6‘¬Έ¥≥ωœ÷Οςœ‘ΗΏΖεΘ§ΥάΆω¬ Οςœ‘ΫΒΒΆΓΘΗΟ¬÷“Ώ«ιΗΏΖεΝς––ΕΨ÷ξ÷ς“Σ «Α¬ΟήΩΥ»÷±δ“λ÷ξBA.5.2ΓΔBF.7ΓΔBQ.1.1“‘ΦΑXBB.1.5Θ§“Ώ«ι÷––Ρ÷ς“Σ‘ΎΈςΧΪΤΫ―σΒΊ«χΓΘ ÷–Ιζ–¬ΙΎ“Ώ«ιΖάΩΊ’ΰ≤ΏΤΫΈ»ΉΣΕΈΓΘ–¬ΙΎ≤ΓΕΨΗ–»ΨΡΩ«Α‘ΎΈ“Ιζ τ”ΎΓΑ““άύ““ΙήΓ±¥Ϊ»Ψ≤ΓΓΘΗυΨί÷–ΙζΦ≤ΩΊ÷––ΡΒΡΆ≥ΦΤ ΐΨίΘ§2022Ρξ12‘¬9»’“‘ά¥Θ§»ΪΙζ…ΎΒψ“Ϋ‘ΚΝςΗ–―υ≤Γάΐ–¬ΙΎ≤ΓΕΨΗ–»Ψ―τ–‘¬ ≥ωœ÷ΝΫ¬÷Ζε÷ΒΘ§ΒΎ“Μ¬÷”Ύ12‘¬22»’¥οΒΫΗΏΖεΚσ≤®Ε·œ¬ΫΒΘ§2023Ρξ2‘¬÷Ν4‘¬…œ―°≥ Ψ÷≤ΩΝψ–«…ΔΖΔΧ§ ΤΘ§ΒΎΕΰ¬÷”Ύ4‘¬œ¬―°ΩΣ Φ÷π≤Ϋ…œ…ΐΘ§5‘¬œ¬―°…œ…ΐ«ς ΤΦθΜΚΘ§÷Ν5‘¬22»’Β±÷ή¥οΒΫΖε÷ΒΚσ≥ ≥÷–χœ¬ΫΒ«ς ΤΓΘ ΒΎΕΰ¬÷“Ώ«ιΖΔ»»Ο≈’οΨΆ’οΝΩΓΔ÷Ί÷ΔΚΆΥάΆω≤ΓάΐΥδΫœΒΆΙ»ΤΎ”–Υυ‘ωΦ”Θ§ΒΪΉήΧεΥ°ΤΫ‘ΕΒΆ”ΎΒΎ“Μ¬÷ΓΘ“Ώ«ι÷ς“ΣΝς––÷ξ¥”ΒΎ“Μ¬÷ΒΡBA.5.2.48ΓΔBF.7.14Θ§÷π≤Ϋ±ΜΒΎΕΰ¬÷ΒΡXBBœΒΝ–±δ“λ÷ξΥυ»Γ¥ζΘ§÷ς“ΣΑϋά®XBB.1.9ΦΑΤδ―«Ζ÷÷ßΓΔXBB.1.16ΦΑΤδ―«Ζ÷÷ßΓΔXBB.1.5ΦΑΤδ―«Ζ÷÷ßΓΘ ΝμΆβΘ§‘Ύ2‘¬ΒΉ÷Ν4‘¬≥θΒΡ–¬ΙΎ≤ΓΕΨΗ–»Ψ“Ώ«ιΒΆΙ»ΤΎΘ§ΝςΗ–≤ΓΕΨΗ–»Ψ≥ωœ÷“Μ¬÷Η–»ΨΗΏΖεΓΣΓΣ2‘¬6»’-12»’“‘ά¥ΝςΗ–≤ΓΕΨ―τ–‘¬ ≥÷–χ…œ…ΐΘ§3‘¬6»’-12»’Κσ…œ…ΐ«ς ΤΟςœ‘«ςΜΚΘ§3‘¬20»’-26»’¥οΖε÷ΒΚσΩΣ Φœ¬ΫΒΘ§≤Δ”Ύ5‘¬÷–―°Ϋχ»κΨ÷≤ΩΝψ–«…ΔΖΔΫΉΕΈΓΘ 2. άΫγΨ≠ΦΟ‘ωΥΌΉΏ»θΘ§»Ϊ«ρΆ®’Ά≥÷–χΜΚΫβ …œΑκΡξΘ§»Ϊ«ρΨ≠ΦΟ‘ω≥ΛΕ·Ρή÷πΫΞΦθ»θΘ§Ψ≠ΦΟΖΔ’Ι¥φ‘ΎΟςœ‘ΒΡΒΊ«χ≤ν“λΓΘ1-6‘¬Θ§»Ϊ«ρ÷Τ‘λ“ΒPMIœ»…ΐΚσΫΒ«““Μ÷±¥Π”Ύ ’Υθ«χΦδΘ§“―Ψ≠Ν§–χ °Ηω‘¬¥Π”Ύ»ΌΩίœΏœ¬ΘΜ»Ϊ«ρΖ«÷Τ‘λ“ΒPMIΩλΥΌ…œ…ΐ÷Νά©’≈«χΦδΚ󬑔–ΜΊ¬δΓΘ άΫγΨ≠ΦΟ“ΜΦΨΕ»≥ωœ÷Η¥Υ’ΦΘœσ÷ς“ΣΒΟ“φ”Ύ÷–Ιζ“Ώ«ιΉΣΕΈΚσΨ≠ΦΟΩλΥΌ‘ω≥ΛΒΡά≠Ε·Θ§»ΜΕχ”…”Ύ≈ΖΟά–η«σ≤ΜΉψΘ§ άΫγΨ≠ΦΟΕΰΦΨΕ»‘ωΥΌ’ϊΧεΖ≈ΜΚΓΘ ÷–ΙζΨ≠ΦΟΜ÷Η¥œρΚΟΓΘ2022Ρξ12‘¬÷–Ιζ÷Τ‘λ“ΒΓΔΖ«÷Τ‘λ“ΒPMIΒχ÷Ν2020Ρξ3‘¬“‘ά¥ΒΡΉνΒΆ÷ΒΓΘ2023Ρξ1-6‘¬Θ§÷–Ιζ÷Τ‘λ“ΒPMI÷Ί–¬…œ…ΐ÷Νά©’≈«χΦδΚσ‘Ό¥ΈΒχ÷Ν ’Υθ«χΦδΘΜΖ«÷Τ‘λ“ΒPMIΗϋ «¥”Ι»ΒΉ―ΗΥΌΖ¥Β·Θ§“Μ¬Ζ…œ…ΐΚσ”–Υυœ¬ΫΒΘ§ΒΪ Φ÷’¥Π”Ύά©’≈«χΦδΘ§Τδ÷–3‘¬ ΐ÷ΒΗϋ «¥¥2011Ρξ6‘¬“‘ά¥–¬ΗΏΓΘΨίΙζΦ“Ά≥ΦΤΨ÷Θ§“‘≤Μ±δΦέΗώΦΤΥψΘ§…œΑκΡξGDPΆ§±»‘ωΥΌ5.5%Θ§Ωλ”Ύ»ΞΡξ»ΪΡξ3%ΒΡΨ≠ΦΟ‘ωΥΌΘ§“≤Ωλ”Ύ“Ώ«ι»ΐΡξΡξΨυ4.5%ΒΡ‘ωΥΌΘΜΖ÷ΦΨΕ»Ω¥Θ§“ΜΦΨΕ»GDPΆ§±»‘ω≥Λ4.5%Θ§ΕΰΦΨΕ»‘ω≥Λ6.3%ΘΜ¥”ΜΖ±»Ω¥Θ§ΕΰΦΨΕ»GDP‘ω≥Λ0.8%ΓΘ ΟάΙζΨ≠ΦΟ»Ά–‘ ήΒΫΧτ’ΫΓΘ1-6‘¬Θ§ΟάΙζΖΰΈώ“ΒPMIΩλΥΌ…ΐ÷Νά©’≈«χΦδ≤ΔΈ§≥÷‘ΎΗΏΈΜΘΜΒΪ÷Τ‘λ“ΒPMI¥” ’Υθ«χΦδΕΧ‘ίΜΊ…ΐ÷Νά©’≈«χΦδΚσΦ±ΉΣ÷±œ¬≤ΜΕœΈ°ΥθΓΘ ΟάΙζ“ΜΦΨΕ»GDPΡξΜ·ΦΨΜΖ±»‘ωΥΌΉ‘4‘¬27»’ Ή¥ΈΖΔ≤ΦΒΡ1.1%Θ§Ψ≠5‘¬26»’ΓΔ6‘¬29»’ΝΫ¥Έ–ό’ΐΘ§…œΒς÷Ν2.0%Θ§Φ¥“ΜΦΨΕ»GDPΆ§±»‘ω≥Λ1.8%ΓΘΟάΙζ…ΧΈώ≤Ω±μ Ψ…œΒς÷ς“Σ «”…”ΎΓΑΗω»ΥœϊΖ―÷ß≥ω‘ωΦ”Γ±Θ§Ε‘ΓΑΗω»ΥœϊΖ―÷ß≥ω‘ωΦ”Γ±Ι±œΉ±»÷ΊΉν¥σΒΡ––“Β «“ΫΝΤ±ΘΫΓΚΆ…γΜα‘°÷ζΓΘ ΟάΙζΕΰΦΨΕ»GDPΡξΜ·ΦΨΜΖ±»‘ωΥΌ≥θ÷Β”Ύ7‘¬27»’ΙΪ≤ΦΘ§ΈΣ2.4%Θ§ΗΏ”Ύ‘ΛΤΎΒΡ1.8%Θ§Φ¥ΕΰΦΨΕ»GDPΆ§±»‘ω≥Λ2.9%ΘΜ‘ω≥Λ÷ς“Σ”…Ηω»ΥœϊΖ―ΚΆ…Χ“ΒΆΕΉ «ΐΕ·ΓΘ»ΜΕχΘ§ΨίEIAΘ§ΟάΙζ”ΟΒγΝΩ“ΜΦΨΕ»Ά§±»œ¬ΫΒ‘Φ3.0%Θ§ΕΰΦΨΕ»Ά§±»œ¬ΫΒ‘Φ3.5%ΘΜΨίΟάΙζ…ΧΈώ≤ΩΘ§2023≤ΤΡξ«Α9Ηω‘¬Θ®Φ¥2022Ρξ10‘¬÷Ν2023Ρξ6‘¬Θ©Θ§ΟάΙζΝΣΑν’ΰΗ°≤Τ’ΰ ’»κάέΦΤΆ§±»œ¬ΫΒ11%ΓΘ…œ ω ΐΨίœ‘ ΨΘ§ΟάΙζΨ≠ΦΟ‘ω≥ΛΒΡ÷ ΝΩΦΑΩ…≥÷–χ–‘ΑΒΚ§“ΰ”«ΓΘ

≈Ζ‘Σ«χΨ≠ΦΟΜρ’ΐΉΏœρΥΞΆΥΓΘ1-6‘¬Θ§≈Ζ‘Σ«χΖΰΈώ“ΒPMI«ΩΨΔ‘ω≥ΛΚσ”÷ΩλΥΌΜΊ¬δΘ§ΒΪ Φ÷’¥Π”Ύά©’≈«χΦδΘΜ÷Τ‘λ“ΒPMI‘ρ‘Ύ ’Υθ«χΦδ≥÷–χΧΫΒΉΘ§Τδ÷–6‘¬ ΐ÷Β¬ΦΒΟΫϋ37Ηω‘¬ΒΆΈΜΓΘ ΗυΨί≈ΖΟΥΆ≥ΦΤΨ÷Θ§“ΜΦΨΕ»Θ§≈Ζ‘Σ«χGDPΜΖ±»œ¬ΫΒ0.1%Θ§Ά§±»‘ω≥Λ1%ΘΜΕΰΦΨΕ»Θ§≈Ζ‘Σ«χGDP≥θ÷ΒΜΖ±»‘ω≥Λ0.3%Θ§Ά§±»‘ω≥Λ0.6%Θ§÷ς“ΣΒΟ“φ”ΎΖ®ΙζΚΆΑ°ΕϊάΦΒΡ≥§‘ΛΤΎ‘ω≥ΛΘ§»ΜΕχΘ§ΉςΈΣ≈Ζ‘Σ«χΒΎ“ΜΨ≠ΦΟΧεΒΡΒ¬ΙζGDPΜΖ±»Νψ‘ω≥ΛΘ§»πΒδΓΔΑ¬ΒΊάϊΓΔ“β¥σάϊΒ»ΙζGDPΜΖ±»Έ°ΥθΓΘ÷ΣΟϊ”ΔΙζΨ≠ΦΟ―–ΨΩΜζΙΙΩ≠ΆΕΚξΙέ(CapitalEconomics)»œΈΣ≈Ζ‘Σ«χΕΰΦΨΕ»ΒΡΨ≠ΦΟ‘ω≥Λά¥Ή‘“Μ–©≤Μ≥÷ΨΟΒΡ“ρΥΊΘ§≤Δ≤ΜΜαΫΒΒΆ≈Ζ‘Σ«χΉΏœρΥΞΆΥΒΡΖγœ’ΓΘ »Ϊ«ρΆ®’Ά≥÷–χΜΚΫβΓΘΥφΉ≈Ρή‘¥ΓΔ ≥ΤΖΦέΗώœ¬ΒχΘ§“‘ΦΑΜ豓ΫτΥθ“ΐΖΔΒΡΨ≠ΦΟΜνΕ·ΫΒΈ¬Θ§1-6‘¬Θ§ΟάΙζCPIΆ§±»‘ω≥Λ¬ ¥”6.4%≥÷–χœ¬ΫΒ÷Ν3.0%ΘΜ≈Ζ‘Σ«χCPIΆ§±»‘ω≥Λ¬ ¥”8.6%≤®Ε·œ¬ΫΒ÷Ν5.5%ΘΜ÷–ΙζCPIΆ§±»‘ω≥Λ¬ ¥Π”ΎΒΆΈΜ≤Δ≥÷–χΜΊ¬δΘ§¥”2.1%’πΒ¥œ¬––÷Ν0.0%ΓΘ 3.―«÷ό¥χΕ·»Ϊ«ρ“ΚΧε»ΦΝœ–η«σ‘ω≥ΛΘ§≈ΖΟά–η«σœ¬ΫΒ …œΑκΡξΘ§»Ϊ«ρΒά¬ΖΫΜΆ®≥ω––Μ÷Η¥÷Ν“Ώ«ι«ΑΥ°ΤΫΘ§Ψ≥ΡΎΚΫΩ’≥ω––œ»…ΐΚσΫΒΘ§ΙζΦ ΚΫΩ’≥ω––’πΒ¥ΜΊ…ΐΓΘΗυΨίRystadΒΡΆ≥ΦΤ ΐΨίΘ§»Ϊ«ρΒά¬ΖΫΜΆ®≥ω––“―Μ÷Η¥÷Ν“Ώ«ι«ΑΥ°ΤΫΘΜΒΟ“φ”Ύ÷–Ιζ“Ώ«ιΖάΩΊ’ΰ≤ΏΉΣΕΈΘ§1‘¬»Ϊ«ρΨ≥ΡΎΚΫΩ’≥ω––”…“Ώ«ι«ΑΒΡ80%¥σΖυ…œ…ΐ÷Ν90%ΚσΘ§ ή»Ϊ«ρΨ≠ΦΟœ¬––ΒΡ”ΑœλΘ§¥”4‘¬Τπ”÷÷π≤ΫΜΊ¬δ÷Ν“Ώ«ι«Α80%ΒΡΥ°ΤΫΘΜΙζΦ ΚΫΩ’≥ω––…–¥Π”ΎΤΫΈ»”––ρΜ÷Η¥ΒΡΙΐ≥Χ÷–Θ§¬‘≥§Ιΐ“Ώ«ι«Α80%ΒΡΥ°ΤΫΓΘ …œΑκΡξΘ§ΒΟ“φ”Ύ÷–Ιζ“Ώ«ιΖάΩΊ’ΰ≤Ώ≥…ΙΠΉΣΕΈ«“Ψ≠ΦΟΗ¥Υ’œρΚΟΘ§»Ϊ«ρ“ΚΧε»ΦΝœ–η«σΜ÷Η¥‘ω≥ΛΘ§≈ΛΉΣΝΥ2022ΡξΥΡΦΨΕ»ΒΡΜΊ¬δΧ§ ΤΘ§»ΜΕχ ήΨ≠ΦΟΤΘ»μΓΔΆ®’ΆΗΏΤσΓΔΦΪΕΥΧλΤχΤΒœ÷ΦΑΈΎΩΥάΦΈΘΜζΒ»“ρΥΊΒΡ”ΑœλΘ§‘ω≥ΛΖυΕ»ΒΆ”Ύ‘ΛΤΎΓΘ ΗυΨίEIAΒΡ‘Λ≤βΘ§…œΑκΡξ»Ϊ«ρ“ΚΧε»ΦΝœ–η«σ100.54ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ0.43ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ1.82ΑΌΆρΆΑ/ΧλΘ§≥§Ιΐ“Ώ«ι«Α2019ΡξΆ§ΤΎΥ°ΤΫ‘Φ0.28ΑΌΆρΆΑ/ΧλΓΘ‘ω≥Λ÷ς“Σά¥‘¥”Ύ―«÷όΒΊ«χΘ§Τδ÷–Θ§÷–Ιζ–η«σ16.04ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ0.85ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ0.93ΑΌΆρΆΑ/ΧλΘ§≥§Ιΐ“Ώ«ι«Α2019ΡξΆ§ΤΎΥ°ΤΫ‘Φ1.99ΑΌΆρΆΑ/ΧλΘΜ≥ΐ÷–ΙζΆβΒΡΤδΥϊΖ«OECD―«÷όΙζΦ“–η«σ14.29ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ0.66ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ0.53ΑΌΆρΆΑ/ΧλΘ§≥§Ιΐ“Ώ«ι«Α2019ΡξΆ§ΤΎΥ°ΤΫ‘Φ0.58ΑΌΆρΆΑ/ΧλΓΘ

≈ΖΟάΖΔ¥οΙζΦ“–η«σœ¬ΫΒΘΜΤδ÷–Θ§ΟάΙζ–η«σ20.24ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ0.08ΑΌΆρΆΑ/ΧλΘ§Ά§±»œ¬ΫΒ0.24ΑΌΆρΆΑ/ΧλΘ§±»“Ώ«ι«Α2019ΡξΆ§ΤΎΥ°ΤΫΒΆ‘Φ0.17ΑΌΆρΆΑ/ΧλΘΜ≈Ζ÷όOECDΙζΦ“–η«σ13.27ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ0.42ΑΌΆρΆΑ/ΧλΘ§Ά§±»œ¬ΫΒ0.05ΑΌΆρΆΑ/ΧλΘ§±»“Ώ«ι«Α2019ΡξΆ§ΤΎΥ°ΤΫΒΆ0.90ΑΌΆρΆΑ/ΧλΓΘ 4. –≥ΓΙ©”Π¬‘ΩμΥ…Θ§ΓΑOPEC+Γ±‘ΌΕ»Φθ≤ζ …œΑκΡξΘ§»Ϊ«ρ“ΚΧε»ΦΝœΙ©”ΠœύΕ‘ΩμΥ…Θ§EIA‘ΛΦΤΈΣ101.1ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ‘Φ0.2ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ωΦ”‘Φ2.3ΑΌΆρΆΑ/ΧλΘ§±»–η«σΗΏ‘Φ0.5ΑΌΆρΆΑ/ΧλΓΘ ΓΑOPEC+Γ±÷ΊΤτ¥σΖυΦθ≤ζ¥κ ©ΓΘ2022ΡξΘ§ΓΑOPEC+Γ±ΦΤΜ°¥”11‘¬Τπ‘Ύ8‘¬≤ζΝΩΡΩ±ξΒΡΜυ¥Γ…œ‘ΌΦθ…Ό2ΑΌΆρΆΑ/ΧλΘΜ2023Ρξ“ΜΦΨΕ»Θ§ΓΑOPEC+Γ±ΦΧ–χ÷¥––’β“ΜΦθ≤ζΡΩ±ξΓΘ 2023Ρξ4‘¬2»’Θ§ΓΑOPEC+Γ±ΕύΗω≥…‘±Ιζ–ϊ≤Φ¥”5‘¬ΩΣ ΦΉ‘‘ΗΦθ≤ζ≤ΔΫΪ÷ςΕ·Φθ≤ζ≥÷–χ÷Ν2023ΡξΒΉΘ§Τδ÷–…≥ΧΊΓΔΕμ¬όΥΙΖ÷±πΦθ≤ζ0.50ΑΌΆρΆΑ/ΧλΘ§“Νά≠ΩΥΓΔΑΔΝΣ«θΓΔΩΤΆΰΧΊΓΔΙΰ»χΩΥΥΙΧΙΓΔΑΔΕϊΦΑάϊ―«ΓΔΑΔ¬ϋΖ÷±πΦθ≤ζ0.211ΑΌΆρΆΑ/ΧλΓΔ0.144ΑΌΆρΆΑ/ΧλΓΔ0.128ΑΌΆρΆΑ/ΧλΓΔ0.078ΑΌΆρΆΑ/ΧλΓΔ0.048ΑΌΆρΆΑ/ΧλΓΔ0.04ΑΌΆρΆΑ/ΧλΘ§ΉήΦΤ1.649ΑΌΆρΆΑ/ΧλΓΘ 6‘¬4»’Θ§ΓΑOPEC+Γ±ΫΪ‘≠”Ά≤ζΝΩΡΩ±ξΒς’ϊΈΣ40.46ΑΌΆρΆΑ/ΧλΘ§≤ΔΫΪΦθ≤ζ¥κ ©―”ΤΎ÷Ν2024ΡξΒΉΘΜ‘Ύ¥ΥΜυ¥Γ…œΘ§…≥ΧΊ–ϊ≤Φ7‘¬Ή‘‘ΗΕνΆβΦθ≤ζ‘≠”Ά1ΑΌΆρΆΑ/ΧλΘ§≤Δ‘ΎΙέ≤λ –≥ΓΕ·œρΚσΨωΕ® «Ζώ―”≥ΛΦθ≤ζΤΎΓΘ ΗυΨίIEAΒΡΆ≥ΦΤ ΐΨίΘ§…œΑκΡξΓΑOPEC+Γ±‘≠”Ά≤ζΝΩ‘ΦΈΣ44.14ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ0.49ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ0.36ΑΌΆρΆΑ/ΧλΘΜΤδ÷–Θ§Φθ≤ζ–≠“ιΡΎ19Ιζ‘≠”Ά≤ζΝΩΖ÷±πΈΣ37.78ΑΌΆρΆΑ/ΧλΘ§ΤΫΨυ≤ζΝΩΡΩ±ξ÷¥––¬ ΈΣ94.4%ΘΜΫΊ÷Ν6‘¬ΒΉΘ§ΓΑOPEC+Γ±”Β”–»Ώ”ύ‘≠”Ά≤ζΡή4.6ΑΌΆρΆΑ/ΧλΘ§Ε‘»Ϊ«ρ ·”Ά –≥ΓΨΏ”–ΨχΕ‘ΒΡΩΊ÷ΤΝΠΓΘ ΗυΨίOPECΒΡΆ≥ΦΤ ΐΨίΘ§OPEC‘≠”Ά≤ζΝΩ‘Φ28.45ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ0.80ΑΌΆρΆΑ/ΧλΘ§Ά§±»Μυ±Ψ≥÷ΤΫΓΘΤδ÷–Θ§“ρ÷¥––Ή‘‘ΗΦθ≤ζΦΤΜ°Θ§…≥ΧΊΑΔά≠≤°‘≠”Ά≤ζΝΩΜΖ±»œ¬ΫΒ‘Φ0.493ΑΌΆρΆΑ/ΧλΘ§“Νά≠ΩΥœ¬ΫΒ‘Φ0.259ΑΌΆρΆΑ/ΧλΘ§ΑΔΝΣ«θœ¬ΫΒ‘Φ0.139ΑΌΆρΆΑ/ΧλΘ§ΩΤΆΰΧΊœ¬ΫΒ0.122ΑΌΆρΆΑ/ΧλΓΘ Ρα»’άϊ―«Υδ‘ΎΦθ≤ζ–≠“ιΡΎΒΪΟΜ”–≤ΈΦ”4‘¬ΒΡΉ‘‘ΗΦθ≤ζΦΤΜ°Θ§…œΑκΡξ‘≠”Ά≤ζΝΩΜΖ±»‘ωΦ”0.168ΑΌΆρΆΑ/ΧλΘ§ΒΪ»‘»Μ±»ΓΑOPEC+Γ±–≠“ι≈δΕν1.742ΑΌΆρΆΑ/Χλ…Ό0.4~0.5ΑΌΆρΆΑ/ΧλΘΜΤδ≤ζΝΩ≥ΛΤΎ÷ΆΚσΒΡ‘≠“ρ÷ς“Σ «≤ζΡήΆΕΉ ≤ΜΉψΓΔΙήΒάΤΤΜΒΚΆ ·”ΆΒΝ«‘Φ”…œ‘≠”Ά≥ωΩΎ¬κΆΖΤΒΖ±ΖΔ…ζ≤ΜΩ…ΩΙΝΠ ¬ΦΰΘΜΦχ”Ύ¥ΥΘ§6‘¬≥θΒΡΓΑOPEC+Γ±Μα“ιΫΪΤδ2024Ρξ«ΑΒΡ≤ζΝΩΡΩ±ξΫΒ÷Ν1.38ΑΌΆρΆΑ/ΧλΓΘ άϊ±»―«ΓΔΈ·ΡΎ»πά≠ΚΆ“Νά ≤Μ ήΦθ≤ζ–≠“ιΒΡ÷Τ‘ΦΘ§…œΑκΡξ‘≠”Ά≤ζΝΩΕΦ≥ œ÷Οςœ‘ΒΡ‘ω≥ΛΧ§ ΤΘ§άϊ±»―«‘ω≤ζ0.095ΑΌΆρΆΑ/ΧλΘ§÷ς“ΣΒΟ“φ”Ύ“ρ’ΰΨ÷≤ΜΈ»‘λ≥…ΒΡΦθ≤ζ«ιΩω‘ΎΦθ…ΌΘΜΕχΈ·ΡΎ»πά≠ΓΔ“Νά ‘ΎΓΑOPEC+Γ±≤ΩΖ÷ΙζΦ“4‘¬–ϊ≤ΦΉ‘‘ΗΦθ≤ζΦΤΜ°“‘ά¥Θ§‘≠”Ά≤ζΝΩ”–Οςœ‘Χα…ΐΒΪ‘ωΖυ”–œόΘ§Ζ÷±π‘ω≤ζ0.062ΑΌΆρΆΑ/ΧλΓΔ0.07ΑΌΆρΆΑ/ΧλΓΘ Εμ¬όΥΙ ·”Ά÷ςΕ·Φθ≤ζΓΘ≈ΖΟΥΕ‘Εμ ·”Ά≥ωΩΎΒΡ÷Τ≤Ο¥κ ©Αϋά®ΘΚ2022Ρξ12‘¬5»’ΤπΫϊ÷Ι≥§Ιΐ60Οά‘Σ/ΆΑœόΦέΒΡΕμ¬όΥΙ ·”ΆΫχΩΎΓΔΫϊ÷ΙΈΣ≥§ΙΐœόΦέΒΡ‘Υ δΕμ”ΆΒΡ¥§÷ΜΧαΙ©±Θœ’ΦΑ‘Ό±Θœ’ΖΰΈώΘΜ2023Ρξ2‘¬5»’ΤπΫϊ÷Ι≥§ΙΐœόΦέΒΡΕμ¬όΥΙ≥…ΤΖ”ΆΫχΩΎΘ§Τδ÷–Θ§Τϊ”ΆΓΔ≤ώ”ΆΓΔΟΚ”ΆΒ»«α÷ ”ΆΤΖœόΦέ100Οά‘Σ/ΆΑΘ§÷Ί”ΆΓΔΫΙ”ΆΓΔΝΛ«ύΒ»÷Ί÷ ”ΆΤΖœόΦέ45Οά‘Σ/ΆΑΓΘΥφΉ≈ΙζΦ ”ΆΦέΒΡ≥÷–χΉΏΒΆΘ§Εμ¬όΥΙ¥”Ή‘…μάϊ“φ≥ωΖΔΜΊ”ΠΈςΖΫ÷Τ≤ΟΘ§–ϊ≤Φ¥”3‘¬ΤπΦθ≤ζ0.5ΑΌΆρΆΑ/ΧλΘ§≤ΔΫΪΦθ≤ζΙα≥Ι÷ΝΕΰΦΨΕ»ΓΘ ΗυΨίIEAΒΡΆ≥ΦΤ ΐΨίΘ§…œΑκΡξΕμ¬όΥΙ ·”Ά≤ζΝΩ‘ΦΈΣ10.99ΑΌΆρΆΑ/ΧλΘ§±»ΈΎΩΥάΦΈΘΜζ«Α…Ό0.30ΑΌΆρΆΑ/ΧλΓΘ…œΑκΡξΘ§ΈΎά≠Εϊ‘≠”Άœ÷ΜθΦέΗώΘ®UralsFOBPrimΘ©”κBrent‘≠”Άœ÷ΜθΦέΗώΘ®NorthSeaDatedΘ©ΒΡΦέ≤ν≤ΜΕœΥθ’≠Θ§¥”1‘¬≥θΒΡ-40Οά‘Σ/ΆΑ≤ΜΕœ ’’≠÷Ν6‘¬ΒΉΒΡ-20Οά‘Σ/ΆΑΘ§”…”ΎΈΎά≠Εϊ‘≠”Ά‘Ύ –≥Γ…œΨΏ”–ΦΪ«ΩΒΡΦέΗώΨΚ’υΝΠΘ§Φ”…œΓΑOPEC+Γ±Ή‘‘ΗΦθ≤ζΒΡ Β ©Θ§ΈΎά≠Εϊ‘≠”Ά‘Ύ –≥Γ…œ–η«σ”ζΦ”Άζ ΔΓΘ”…¥ΥΩ…ΦϊΘ§ΥφΉ≈Εμ¬όΥΙ ·”Ά≥ωΩΎ”…≈Ζ÷ό≥…ΙΠΉΣœρ―«÷όΘ§≤τΜλΓΔΒΎ»ΐΖΫ¬κΆΖΉΣ‘ΥΒ» –≥Γ≤ΌΉς»’«ς≥… λΘ§Εμ¬όΥΙ ·”Ά≥ωΩΎ ήΈςΖΫ÷Τ≤Ο”ΑœλΉήΧεΫœ–ΓΓΘ ΟάΙζ ·”Ά≤ζΝΩ‘ω≥ΛΜΚ¬ΐΓΘ ήΦΪΚ°ΧλΤχΒΦ÷¬ΒΡ¥σΖΕΈßΆΘΒγΓΔΟάΙζΨ≠ΦΟ«ΑΨΑςωΒ≠ΓΔΒΆ”ΆΦέΗΏΆ®’ΆΗΏάϊ¬ ΒΦ÷¬Τσ“Β‘ΌΆΕΉ “β‘ΗΫΒΒΆΒ»“ρΥΊ”ΑœλΘ§ΟάΙζ ·”Ά≤ζΝΩ‘ω≥ΛΒΆ”Ύ‘ΛΤΎΓΘΗυΨί±¥ΩΥ–ίΥΙΒΡΆ≥ΦΤ ΐΨίΘ§ΫΊ÷Ν7‘¬14»’Θ§ΟάΙζΜν‘Ψ ·”ΆΉξΜζ ΐ537Χ®Θ§Ϋœ2022Ρξ12‘¬30»’Υ°ΤΫΘ®621Χ®Θ©¥σΖυœ¬ΫΒ84Χ®ΓΘΗυΨίEIAΆ≥ΦΤ ΐΨίΘ§ΟάΙζ…œΑκΡξ ·”Ά≤ζΝΩ18.73ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ0.55ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ1.38ΑΌΆρΆΑ/ΧλΓΘ ΤδΥϊΖ«OPECΙζΦ“‘ω≤ζ”–œόΓΘIEA‘ΛΦΤ…œΑκΡξ÷–Ιζ ·”Ά≤ζΝΩΜΖ±»‘ω≥Λ0.21ΑΌΆρΆΑ/ΧλΘ§ΡΪΈςΗγΜΖ±»‘ω≥Λ0.10ΑΌΆρΆΑ/ΧλΘ§ΑΆΈςΜΖ±»‘ω≥Λ0.08ΑΌΆρΆΑ/ΧλΘ§≈≤ΆΰΜΖ±»‘ω≥Λ0.07ΑΌΆρΆΑ/ΧλΘ§Φ”ΡΟ¥σΜΖ±»œ¬ΫΒ0.20ΑΌΆρΆΑ/ΧλΓΘ 5.»Ϊ«ρ…Χ“Β ·”ΆΩβ¥φΜΊ…ΐΘ§’Ϋ¬‘ ·”Ά¥Δ±Η≥÷–χœ¬ΫΒ ΟάΙζΦΑOECDΙζΦ“ ·”ΆΉήΩβ¥φ”–ΥυΜΊ…ΐΘ§ΒΪ»‘¥Π”Ύάζ ΖΒΆΈΜΓΘIEAΆ≥ΦΤ ΐΨίœ‘ ΨΘ§2023Ρξ5‘¬Θ§OECDΙζΦ“…Χ“Β ·”ΆΩβ¥φΈΣ2823.9ΑΌΆρΆΑΘ§±»2022Ρξ12‘¬‘ω≥Λ47.7ΑΌΆρΆΑΘΜ’Ϋ¬‘ ·”Ά¥Δ±ΗΈΣ1202.6ΑΌΆρΆΑΘ§±»2022Ρξ12‘¬Φθ…Ό11.2ΑΌΆρΆΑΓΘ ΗυΨίEIAΆ≥ΦΤ ΐΨίΘ§ΫΊ÷Ν6‘¬30»’Θ§ΟάΙζ…Χ“Β ·”ΆΘ®Αϋά®‘≠”ΆΦΑ ·”Ά≤ζΤΖΘ©Ωβ¥φΈΣ1261.161ΑΌΆρΆΑΘ§±»Ρξ≥θ‘ωΦ”66.41ΑΌΆρΆΑΘ§Ωβ¥φ‘ω≥Λ÷ς“Σ «”…”ΎΟάΙζ ·”ΆœϊΖ―ΤΘ»μΘΜΟάΙζ’Ϋ¬‘ ·”Ά¥Δ±ΗΈΣ347.159ΑΌΆρΆΑΘ§±»Ρξ≥θΦθ…Ό25.221ΑΌΆρΆΑΘ§“ρ≥÷–χ Ά¥Δ“―Βχ÷Ν1983Ρξ8‘¬“‘ά¥ΒΡΉνΒΆΥ°ΤΫΓΘ 6.≈ΖΟά―κ––≥÷–χΦ”œΔΘ§“χ––ΒΙ±’ΆΙœ‘Ϋπ»ΎΖγœ’ ΈΣΝΥΕτ÷ΤΆ®’ΆΘ§¥”2022Ρξ3‘¬ΩΣΤτΦ”œΔΫχ≥Χ÷Ν2023Ρξ6‘¬ΒΉΘ§ΟάΝΣ¥ΔάέΦΤΦ”œΔ10¥ΈΙ≤ΦΤ500ΗωΜυΒψΘΜΤδ÷–Θ§2023Ρξ…œΑκΡξΟάΝΣ¥Δ”Ύ2‘¬ΓΔ3‘¬ΓΔ5‘¬Ζ÷±πΦ”œΔ25ΗωΜυΒψΘ§άέΦΤ75ΗωΜυΒψΘ§ΜυΉΦάϊ¬ ¥οΒΫ5ΘΞ~5.25ΘΞΓΘΉ‘2022Ρξ7‘¬ΩΣΤτΦ”œΔΫχ≥Χ÷Ν2023Ρξ6‘¬ΒΉΘ§≈Ζ÷ό―κ––άέΦΤΦ”œΔ8¥ΈΙ≤ΦΤ400ΗωΜυΒψΘΜΤδ÷–Θ§2023Ρξ…œΑκΡξ≈Ζ÷ό―κ––”Ύ2‘¬ΓΔ3‘¬Ζ÷±πΦ”œΔ50ΗωΜυΒψΘ§5‘¬ΓΔ6‘¬Ζ÷±πΦ”œΔ25ΗωΜυΒψΘ§άέΦΤΦ”œΔ150ΗωΜυΒψΘ§÷ς“Σ‘Ό»ΎΉ άϊ¬ ΓΔ±ΏΦ Ϋη¥ϊάϊ¬ ΚΆ¥φΩνΜζ÷Τάϊ¬ Ζ÷±π…œΒς÷Ν4%ΓΔ4.25%ΓΔ3.5%ΓΘΟά≈Ζ―κ––≥÷–χΦ”œΔ ©―ΙΙζΦ ”ΆΦέœ¬––ΓΘ –η“Σ÷Η≥ωΒΡ «Θ§3‘¬13»’-17»’Θ§ΟάΙζΙηΙ»“χ––ΓΔ«©Οϊ“χ––œύΦΧΒΙ±’Θ§ΒΎ“ΜΙ≤ΚΆ“χ––ΓΔ»π–≈Ι…Φέ±©ΒχΘ§Ε‘“χ––Ζγœ’ΒΡΒΘ”«¥”ΟάΙζ¬ϊ―”ΒΫ≈Ζ÷όΘ§ΙζΦ ”ΆΦέ”Π…υ±©ΒχΓΘΈΘΜζΖΔ…ζΚσΘ§ΟάΙζΓΔ»π ΩΒΡΦύΙήΒ±Ψ÷‘ΎΫπ»ΎΜζΙΙ±§ΖΔΖγœ’ΒΡΒ±ΩΎΙϊΕœ≤…»ΓΝΥ¥κ ©Θ§ΜΚΫβΝΥ –≥ΓΒΡΒΘ”«Θ§ΙζΦ ”ΆΦέΥφ÷°Ζ¥Β·Θ§ΒΪ’β–©¥κ ©÷Μ «Ε‘Ζγœ’”–ΥυΜΚΫβ≤ΔΟΜ”–ΫβΨωΗϋΈΣ…ν≤ψΒΡΈ ΧβΓΣΓΣ‘ΎΗςΙζ―κ––ΦΛΫχ…ΐœΔœ¬Θ§»Ϊ«ρΫπ»ΎΧεœΒ“λ≥Θ¥ύ»θΘ§Ά®Ιΐ“ΰ–ΈΗήΗΥΒΡΖ≈¥σΉς”ΟΘ§“ΜΨ≠Ρ≥“Μ ¬Φΰ¥ΞΖΔΘ§±ψΩ…Ρή‘Ύ“χ––ΓΔ‘ΎΜυΫπΓΔ‘ΎΥυ”–Ή ≤ζΙήάμΝλ”ρ¥ΏΜ·≥ω–¬ΒΡΈΘΜζΓΘ ΟάΙζ’°Έώ…œœόΒΡΧΗ≈–»≈Ε· –≥ΓΘ§–≠“ι¥ο≥…ΫΪΩ…Ρή¥χά¥ΝςΕ·–‘Άΰ–≤ΓΘ1‘¬19»’Θ§ΟάΙζΝΣΑν’ΰΗ°’°Έώ¥ΞΦΑΓΑ’°Έώ…œœόΓ±ΓΔ≤Τ’ΰ≤ΩΤτΕ·ΓΑΖ«≥Θ¥κ ©Γ±ΓΘ5‘¬Θ§ΝΫΒ≥ΙΊ”ΎΧαΗΏ’°Έώ…œœόΒΡΧΗ≈–≥÷–χœί»κΫ©Ψ÷Θ§≤ΜΕœ¥ρΜς –≥Γ«ι–ςΘ§“ΐΤπΙζΦ ”ΆΦέœ¬ΒχΓΘΟάΙζΙζΜα”Ύ6‘¬1»’Ά®Ιΐ“ΜœνΙΊ”ΎΝΣΑν’ΰΗ°’°Έώ…œœόΚΆ‘ΛΥψΒΡΖ®ΑΗΘ§Ζ®ΑΗ‘ίΜΚ’°Έώ…œœό…ζ–ß÷Ν2025Ρξ≥θΘ§≤ΔΕ‘2024≤ΤΡξΚΆ2025≤ΤΡξΒΡΩΣ÷ßΫχ––œό÷ΤΘ§ΙζΦ ”ΆΦέ”Π…υΖ¥Β·ΓΘ »ΜΕχΘ§’°Έώ…œœόΫ©Ψ÷ΒΡΫβΨω“≤”–Ω…ΡήΒΦ÷¬ –≥ΓΝςΕ·–‘ΆΜ»ΜΩίΫΏΓΘΈ¥ά¥ –≥ΓΫΪΚήΩλΑ―Ε‘ΧαΗΏ’°Έώ…œœόΒΡΒΘ”«ΜΜ≥…Νμ“ΜΗωΈ ΧβΘ§Φ¥»γΚΈ¥ΠάμΟάΙζ≤Τ’ΰ≤ΩΒΡ¥σΙφΡΘ»ΎΉ ΓΘ»γΙϊΟάΙζ’ΰΗ°‘ΎΕΧΤΎΡΎ¥σΙφΡΘΖΔ––’°»·«“÷¥––―έœ¬ΒΡΗΏάϊ¬ Θ§Ω…ΡήΈϋ“ΐ¥σΝΩ‘≠±ΨΆΕœρΤδΥϊ±ξΒΡΜρ¥φ¥Δ”Ύ“χ––ΒΡΉ ΫπΓΘ’β≤ΜΫωΫΪΦ”Ψγ“χ––“ΒΫϋά¥ΙψΖΚ¥φ‘ΎΒΡ¥φΩνΆβΝςΈ ΧβΘ§»Ο“χ––ΟφΝΌΗϋ¥σΝςΕ·–‘―ΙΝΠΘ§ΜΙΩ…ΡήΆΤΗΏΕΧΤΎ¥ϊΩνΚΆ’°»·άϊ¬ Θ§»Ο±ΨΨΆ‘ΎΗΏάϊ¬ ΜΖΨ≥œ¬≥–―ΙΒΡΤσ“Β»ΎΉ ≥…±ΨΫχ“Μ≤ΫΧαΗΏΘ§¥”Εχ“ΐΖΔΫπ»Ύ“ΒΒΡΫχ“Μ≤ΫΈΘΜζΓΘ 7.ΒΊ‘Β’ΰ÷Έ ¬ΦΰΤΒΖΔΘ§≤ΔΈ¥÷ςΒΦΙζΦ ”ΆΦέ≤®Ε· …œΑκΡξΘ§ΨΓΙήΒΊ‘Β’ΰ÷Έ“ρΥΊΕ‘”ΆΦέ≤ζ…ζΝΥ“ΜΕ®»≈Ε·Θ§÷ςΒΦΙζΦ ”ΆΦέΒΡ“ρΥΊ»‘ «Ψ≠ΦΟ«ΑΨΑΓΔΙ©–ηΜυ±ΨΟφΓΔΫπ»Ύ –≥Γ”κΜ豓’ΰ≤ΏΓΘΕ‘”ΆΦέ‘λ≥…”ΑœλΒΡΒΊ‘Β’ΰ÷Έ ¬Φΰ÷ς“ΣΑϋά®ΘΚ1‘¬11»’Θ§Ζ®ΙζΝΕΜ·≥ßΩΣ ΦΑ’ΙΛΘ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«2.57Οά‘Σ/ΆΑΘΜ1‘¬25»’Θ§ΟάΙζΙΪ≤ΦœρΈΎΩΥάΦΧαΙ©ΗϋΕύΈδΤςΒΡΦΤΜ°Θ§26»’Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«1.35Οά‘Σ/ΆΑΘΜ2‘¬5»’Θ§ΈςΖΫΕ‘Εμ¬όΥΙ≥…ΤΖ”Ά≥ωΩΎΒΡœόΦέΝν…ζ–ßΘ§2‘¬6»’÷Ν8»’Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώΝ§–χ3»’άέΦΤ…œ’«5.15Οά‘Σ/ΆΑΘΜ2‘¬9»’Θ§Εμ¬όΥΙ–ϊ≤ΦΈΣΝΥΖ¥÷ΤΈςΖΫ÷Τ≤ΟΦθ≤ζ0.5ΑΌΆρΆΑ/ΧλΘ§2‘¬10»’Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«1.89Οά‘Σ/ΆΑΘΜ3‘¬3»’Θ§Ρα»’άϊ―«ΩΙ“ιΒ≥Ζ¥Ε‘―ΓΨΌΫαΙϊΘ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«1.08Οά‘Σ/ΆΑΘΜ3‘¬20»’-22»’Θ§œΑΫϋΤΫ÷ςœ·ΖΟΈ ΡΣΥΙΩΤΘ§ΈΣ άΫγΨ≠ΦΟΖΔ’ΙΉΔ»κΈ»Ε®“ρΥΊΘ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώΝ§–χΝΫΧλάέΦΤ…œ’«2.90Οά‘Σ/ΆΑΘΜ3‘¬27»’Θ§Β¬ΙζΫΜΆ®œΒΆ≥ΩΣ Φ»ΪΙζ¥σΑ’ΙΛΘ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«3.13Οά‘Σ/ΆΑΘΜ3‘¬38»’Θ§ΟάΙζ‘Ύ–πάϊ―«Ω’œ°¥ρΜς“Νά ”–ΙΊΉι÷·Θ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«0.53Οά‘Σ/ΆΑΘΜ6‘¬26»’Θ§ΆΏΗώΡ… ¬Φΰ“ΐΖΔ –≥ΓΕ‘Εμ¬όΥΙ ·”ΆΙ©”ΠΩ…Ρή÷–ΕœΒΡΒΘ”«Θ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œ’«0.33Οά‘Σ/ΆΑΘΜ6‘¬27»’Θ§ΆΏΗώΡ… ¬ΦΰΚΆΤΫΫβΨωΘ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώœ¬ΫΒ1.92ΑΌΆρΆΑ/ΧλΓΘ »ΐΦΨΕ»ΙζΦ ”ΆΦέ”Αœλ“ρΥΊΖ÷Έω 1.–¬ΙΎ“Ώ«ι÷Ί–¬ΧßΆΖΘ§Ε‘»Ϊ«ρΨ≠ΦΟ”Αœλ”–œό »ΐΦΨΕ»Θ§»Ϊ«ρ–¬ΙΎ“Ώ«ιΫΪ¥Π”ΎΒΆΥ°ΤΫ¥Ϊ≤ΞΉ¥Χ§ΓΘάζ Ζ ΐΨί±μΟςΫœΗΏΒΡΤχΈ¬Μα“÷÷Τ–¬ΙΎ≤ΓΕΨΒΡ…ζ¥φΚΆ¥Ϊ≤ΞΘ§”…”Ύ±±Ακ«ρ’ΐ¥Π”ΎΗΏΈ¬ νΤΎΘ§–¬ΙΎ“Ώ«ι¥σΙφΡΘ±§ΖΔΒΡΩ…Ρή–‘‘ΎΦθ»θΘ§ΒΪ”–Ω…Ρή‘Ύ8‘¬~9‘¬≥ωœ÷–¬“Μ¬÷Ϋœ–ΓΒΡΗ–»ΨΖε÷ΒΘ§‘ΛΦΤ¥Υ¬÷“Ώ«ι÷ς“ΣΝς––ΕΨ÷ξ»‘ΈΣΑ¬ΟήΩΥ»÷XBBœΒΝ–±δ“λ÷ξΓΘ 7‘¬“‘ά¥Θ§–¬ΙΎ“Ώ«ι‘Ύ»Ϊ«ρ÷Ί–¬ΧßΆΖΘΚ»’±Ψ7‘¬21»’‘ΛΦΤ–¬‘ωΗ–»Ψ≤Γάΐ92384»ΥΘ§ΤδΙζΡΎΒΎΨ≈¬÷“Ώ«ι’ΐ‘ΎΦ±Ψγ…œ…ΐ÷–ΘΜ–¬Φ”Τ¬7‘¬19»’–¬‘ωΗ–»Ψ≤Γάΐ…ΐ÷Ν‘Φ8300»ΥΘ§Ϋœ“Ώ«ιΒΆΙ»ΤΎΦΗΚθΖ≠ΝΥ“Μ±ΕΘΜΕχ÷–Ιζ‘Ύ5‘¬–¬ΙΎ“Ώ«ιΗ–»ΨΖε÷ΒΉΏΒΆΙΐ≥Χ÷–Θ§≥ωœ÷ΝΥΟςœ‘ΒΡ≥ΛΈ≤–ß”ΠΘ§’β÷ς“Σ «”…”Ύ»Υ»ΚΩΙΧεΥ°ΤΫ≤ΜΆ§ΒΦ÷¬≤ΓΕΨΒΡ¥Ϊ≤Ξ“‘ΦΑΗωΧε‘ΌΗ–»ΨΒΡΗ≈¬ ±δΒΟΗϋΦ”ΥφΜζΘ§≤Μ≈≈≥ΐΒΎΕΰ¬÷“Ώ«ι÷–Έ¥Η–»Ψ»Υ»Κ‘Ύ8‘¬~9‘¬≥ωœ÷–¬“Μ¬÷Η–»ΨΗΏΖεΒΡΩ…Ρή–‘Θ§Ϋλ ±‘ΛΦΤ“Ώ«ιΕ‘÷–ΙζΨ≠ΦΟ”ΑœλœύΕ‘Ϋœ–ΓΓΘ –η“Σ÷Η≥ωΒΡ «Θ§ΗυΨίΦ»ΆυΨ≠―ιΘ§–¬ΙΎ“Ώ«ι‘ΎΕ§ΦΨ”»ΈΣ―œ÷ΊΘ§«“–¬ΙΎ≤ΓΕΨΆυΆυ”κΝςΗ–≤ΓΕΨΓΔΚτΈϋΒάΚœΑϊ≤ΓΕΨΘ®RSVΘ©Β»Ά§ ±¥Ϊ≤ΞΘ§‘λ≥…ΕΧΤΎ¥σΝΩ»Υ‘±Η–»ΨΘ§ΒΦ÷¬ΉΓ‘ΚΚΆΥάΆω»Υ ΐΦΛ‘ωΓΘΟάΙζΦ≤ΩΊ÷––ΡCDC¥”7‘¬ΤπΨΆΩΣ ΦΚ≈’ΌΟώ÷ΎΉΔ…δ“ΏΟγΘ§ΈΣΕ§ΦΨΩ…Ρή±§ΖΔΒΡΕύ÷÷≤ΓΕΨΗ–»ΨΗΏΖεΉωΉΦ±ΗΓΘΫ®“ι”–ΙΊΒΞΈΜΧα«ΑΩΣ Φ≥οΜ°Ε‘Ε§ΦΨ“Ώ«ιΒΡΖάΩΊΙΛΉςΘ§»Ζ±ΘΫλ ±Ι©”ΠΝ¥ΓΔ≤ζ“ΒΝ¥ΚΆ‘Υ δΝ¥≤Μ÷–ΕœΘ§ΈΣΆξ≥…»ΪΡξΙΛΉςΡΩ±ξ¥ρœ¬Φα ΒΜυ¥ΓΓΘ 2.»Ϊ«ρΨ≠ΦΟ’ϊΧεΤΘ»μΘ§÷–Ιζ»‘ «Ψ≠ΦΟ‘ω≥Λ÷ς“Σ“ΐ«φ ΙζΦ Μ豓ΜυΫπΉι÷·(IMF)”Ύ7‘¬25»’ΖΔ≤ΦΓΕ άΫγΨ≠ΦΟ’ΙΆϊ±®ΗφΓΖΗϋ–¬ΡΎ»ίΘ§ΫΪ2023Ρξ»Ϊ«ρΨ≠ΦΟ‘ω≥Λ‘ΛΤΎ…œΒς÷Ν3.0%Θ§Ϋœ4‘¬‘Λ≤β÷ΒΗΏ≥ω0.2ΗωΑΌΖ÷ΒψΘ§ΒΪΒΆ”Ύ2000Ρξ÷Ν2019Ρξ3.8%ΒΡΡξΤΫΨυΥ°ΤΫΓΘ ΖΔ¥οΨ≠ΦΟΧεΨ≠ΦΟ‘ωΥΌΫΪœ‘÷χΖ≈ΜΚΘ§–¬–Υ –≥ΓΚΆΖΔ’Ι÷–Ψ≠ΦΟΧεΫΪΈ»÷–”–…ΐΓΘΤδ÷–Θ§ΖΔ¥οΨ≠ΦΟΧεΨ≠ΦΟ‘ωΥΌ¥”2022ΡξΒΡ2.7%ΫΒ÷Ν2023ΡξΒΡ1.5%ΘΜ–¬–Υ –≥ΓΚΆΖΔ’Ι÷–Ψ≠ΦΟΧεΒΡΨ≠ΦΟ‘ωΥΌ‘ΛΦΤΫΪ¥σΧεΈ»Ε®‘Ύ4.0%Θ§Εχ―«÷όΒΊ«χ–¬–ΥΚΆΖΔ’Ι÷–Ψ≠ΦΟΧεΒΡ‘ωΥΌ”–Άϊ…œ…ΐ÷Ν5.3%Θ§±»2022ΡξΗΏ0.8ΗωΑΌΖ÷ΒψΓΘΟάΙζΚΆ≈Ζ‘Σ«χΨ≠ΦΟ‘ΛΦΤΫώΡξΫΪΖ÷±π‘ω≥Λ1.8%ΚΆ0.9%Θ§Ζ÷±π±»4‘¬ ΐΨί…œΒς0.2ΚΆ0.1ΗωΑΌΖ÷ΒψΘΜ÷–ΙζΨ≠ΦΟ‘ΛΦΤΫώΡξΫΪ‘ω≥Λ5.2%Θ§”κ4‘¬‘Λ≤β ΐΨί±Θ≥÷“Μ÷¬Θ§÷–ΙζΕ‘2023Ρξ»Ϊ«ρΨ≠ΦΟ‘ω≥ΛΒΡΙ±œΉ‘Φ’Φ1/3ΓΘ

¥σΕύ ΐΨ≠ΦΟΧεΒΡ”≈œ» ¬œν»‘»Μ «‘Ύ»Ζ±ΘΫπ»ΎΈ»Ε®ΒΡΆ§ ± Βœ÷Ά®’ΆΒΡ≥÷–χœ¬ΫΒΓΘIMF‘ΛΦΤ»Ϊ«ρΉήΧεΆ®’ΆΥ°ΤΫΫΪ¥”2022ΡξΒΡ8.7%œ¬ΫΒ÷Ν2023ΡξΒΡ6.8%Θ§ΒΪΚΥ–ΡΆ®’ΆΒΡΜΊ¬δΜαΗϋΦ”ΜΚ¬ΐΘ§ΡΩ«ΑΕύΙζΚΥ–ΡΆ®’Ά»‘‘ΕΗΏ”Ύ±ΨΙζ―κ––ΒΡΡΩ±ξ«χΦδΓΘ IMF»œΈΣΘ§“Ώ«ιΚσΒΡ άΫγΨ≠ΦΟΗ¥Υ’≤ΫΖΞ’ΐ‘ΎΖ≈ΜΚΘ§ΗςΨ≠ΦΟΝλ”ρΓΔΗςΒΊ«χ÷°ΦδΒΡ≤νΨύ≤ΜΕœά©¥σΘ§ΕύΙζ―κ––ΈΣ“÷÷ΤΆ®’ΆΕχΧαΗΏ’ΰ≤Ώάϊ¬ ΒΡ¥κ ©≥÷–χΕ‘Ψ≠ΦΟΜνΕ·ΙΙ≥…―ΙΝΠΓΘΫϋΤΎΟάΙζ¥ρΤΤΝΥ’°Έώ…œœόΫ©Ψ÷Θ§Φ”÷°ΫώΡξ‘γ–© ±ΚρΗςΙζΒ±Ψ÷ΈΣΕτ÷ΤΟάΙζΚΆ»π Ω“χ––“ΒΕ·Β¥≤…»ΓΝΥ«Ω”–ΝΠΒΡ¥κ ©Θ§ΕΦΫΒΒΆΝΥΫπ»Ύ≤ΩΟ≈≥ωœ÷Ε·Β¥ΒΡΫτΤ»Ζγœ’Θ§ΜΚΚΆΝΥΨ≠ΦΟ«ΑΨΑΒΡ≤ΜάϊΖγœ’ΓΘ »ΜΕχΘ§»Ϊ«ρΨ≠ΦΟ‘ω≥ΛΒΡΖγœ’»‘»ΜΤΪœρœ¬––Θ§»γΙϊ≥ωœ÷ΗϋΕύ≥εΜςΘ®Αϋά®ΈΎΩΥάΦ’Ϋ’υΦ”ΨγΚΆΦΪΕΥΧλΤχ“ΐΖΔΒΡ≥εΜςΘ©Θ§Ά®’ΆΩ…ΡήΜα±Θ≥÷ΗΏΈΜ…θ÷Ν…œ…ΐΘ§¥”Εχ“ΐΖΔΜ豓’ΰ≤ΏΒΡΫχ“Μ≤Ϋ ’ΫτΘΜΥφΉ≈ –≥ΓΥφ―κ––Ϋχ“Μ≤Ϋ ’Ϋτ’ΰ≤ΏΕχΉω≥ωΒς’ϊΘ§Ϋπ»Ύ≤ΩΟ≈ΒΡΕ·Β¥Ω…ΡήΜα‘Ό¥Έ≥ωœ÷ΓΘΤδΥϊœ¬––Ζγœ’Αϋά®ΘΚ÷–ΙζΨ≠ΦΟΗ¥Υ’Ω…ΡήΜαΖ≈ΜΚΘ§≤ΩΖ÷‘≠“ρ «ΖΩΒΊ≤ζ––“ΒΒΡΈ Χβ…–Έ¥ΫβΨωΘ§’βΫΪ≤ζ…ζΗΚΟφΒΡΩγΨ≥“γ≥ω–ß”ΠΘΜ¥ΥΆβΘ§–¬–Υ –≥ΓΚΆΖΔ’Ι÷–Ψ≠ΦΟΧε’°Έώ―ΙΝΠΩ…ΡήΫχ“Μ≤ΫΦ”÷ΊΓΘ 3.»Ϊ«ρ“ΚΧε»ΦΝœ–η«σ‘ω≥ΛΜΚ¬ΐΘ§ΦΪΕΥΧλΤχ”Αœλ≤Μ»ΖΕ® »ΐΦΨΕ»Θ§ ήΨ≠ΦΟ«ΑΨΑ‘ΛΤΎΕώΜ·ΓΔΆ®’ΆΥ°ΤΫΫœΗΏ“‘ΦΑΦΪΕΥΧλΤχΤΒΖΔΒ»“ρΥΊ”ΑœλΘ§»Ϊ«ρ“ΚΧε»ΦΝœ–η«σ‘ω≥ΛΜΚ¬ΐΓΘΗυΨίEIAΒΡΆ≥ΦΤ ΐΨίΘ§»ΐΦΨΕ»»Ϊ«ρ“ΚΧε»ΦΝœ–η«σ‘ΦΈΣ101.75ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ1.28ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ0.78ΑΌΆρΆΑ/ΧλΘ§ΒΪœ‘÷χΒΆ”Ύ«ΑΥΡΡξΜΖ±»‘ωΖυΓΘ Τδ÷–Θ§ΟάΙζ“ΚΧε»ΦΝœ–η«σ‘Φ20.68ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ‘Φ0.20ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ‘Φ0.21ΑΌΆρΆΑ/ΧλΘ§Μυ±ΨΜ÷Η¥÷Ν“Ώ«ι«Α2019ΡξΥ°ΤΫΓΘ ≈Ζ÷όOECDΙζΦ““ΚΧε»ΦΝœ–η«σ‘Φ13.88ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»‘ω≥Λ‘Φ0.41ΑΌΆρΆΑ/ΧλΘ§Ά§±»œ¬ΫΒ‘Φ0.16ΑΌΆρΆΑ/ΧλΘ§±»“Ώ«ι«Α2019ΡξΥ°ΤΫΒΆ0.85ΑΌΆρΆΑ/ΧλΘ§’β÷ς“Σ « ήΒΫ≈Ζ÷όΨ≠ΦΟ«ΑΨΑ≥÷–χΕώΜ·“‘ΦΑΆ®’ΆΥ°ΤΫ»‘ΤΪΗΏΒΡ”ΑœλΓΘ ÷–Ιζ“ΚΧε»ΦΝœ–η«σ‘Φ15.81ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ‘Φ0.32ΑΌΆρΆΑ/ΧλΘ§Χεœ÷ΝΥ≈ΖΟάΨ≠ΦΟ«ΑΨΑΕώΜ·ΓΔΖά“Ώ’ΰ≤ΏΉΣΕΈΚσ±®Η¥–‘≥ω––ΜνΕ·Φθ»θΒΡΗΚΟφ”ΑœλΘΜΆ§±»‘ω≥Λ‘Φ0.21ΑΌΆρΆΑ/ΧλΘ§±»“Ώ«ι«Α2019ΡξΥ°ΤΫΗΏ1.94ΑΌΆρΆΑ/ΧλΘ§¥¥άζ ΖΆ§ΤΎ–¬ΗΏΘ§±μΟς÷–ΙζΨ≠ΦΟΖΔ’Ι¥φ‘Ύ«Ω¥σΡΎ…ζΕ·ΝΠΓΘ ≥ΐ÷–ΙζΆβΒΡΤδΥϊΖ«OECD―«÷όΙζΦ““ΚΧε»ΦΝœ–η«σ‘Φ13.74ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ‘Φ0.58ΆρΆΑ/ΧλΘ§Χεœ÷ΝΥ≈ΖΟάΨ≠ΦΟ«ΑΨΑΕώΜ·ΒΡΗΚΟφ”ΑœλΘΜΆ§±»‘ω≥Λ‘Φ0.32ΑΌΆρΆΑ/ΧλΘ§±»“Ώ«ι«Α2019ΡξΥ°ΤΫΗΏ0.22ΑΌΆρΆΑ/ΧλΘ§¥¥άζ ΖΆ§ΤΎ–¬ΗΏΘ§ΥΒΟς≥ΐ÷–ΙζΆβΒΡΤδΥϊΖ«OECD―«÷όΙζΦ“»‘ΨΏ”–Ϋœ¥σΖΔ’Ι«±ΝΠΓΘ –η“Σ÷Η≥ωΒΡ «Θ§ΦΪΕΥΧλΤχΫΪ «»ΐΦΨΕ»»Ϊ«ρ“ΚΧε»ΦΝœ–η«σΥυΟφΝΌΒΡΉν÷ς“Σ≤Μ»ΖΕ®“ρΥΊΓΘ άΫγΤχœσΉι÷·7‘¬4»’»Ζ»œΘ§»»¥χΧΪΤΫ―σΒΊ«χΤΏΡξά¥ Ή¥Έ–Έ≥…ΕρΕϊΡα≈ΒΧθΦΰΘ§‘Ύ2023Ρξœ¬ΑκΡξ≥÷–χΒΡΩ…Ρή–‘“―¥οΒΫ90%Θ§Εχ«“÷Ν…ΌΈΣ÷–Β»«ΩΕ»ΘΜ“βΈΕΉ≈»Ϊ«ρΤχΈ¬Ω…ΡήΫχ“Μ≤Ϋ…ΐΗΏΘ§ΤΤΜΒ–‘ΧλΤχΚΆΤχΚρΡΘ ΫΫΪ‘ωΕύΓΘ»κœΡ“‘ά¥Ωα»»œ·Ψμ±±Ακ«ρ¥σ≤ΩΖ÷ΒΊ«χΘ§ΕύΒΊΗΏΈ¬ΦΆ¬Φ±ΜΥΔ–¬Θ§2023Ρξ7‘¬Ω…ΡήΜα≥…ΈΣ”–Φ«¬Φ“‘ά¥ΒΡΉν»»‘¬ΖίΓΘ“ΜΖΫΟφΦΪΕΥΗΏΈ¬ΧλΤχΒΦ÷¬÷–ΕΪȼ«χ»Φ”ΆΖΔΒγ–η«σ…œ…ΐΘ§ΒΪΝμ“ΜΖΫΟφ“≤≤Μ≈≈≥ΐ“ρΗΏΈ¬ΓΔ±©”ξΓΔΚιΥ°ΓΔλΪ/Χ®ΖγΒ»ΦΪΕΥΧλΤχ ¬ΦΰΥυΒΦ÷¬ΒΡΨ÷≤Ω–η«σœ¬ΫΒΒΡΩ…Ρή–‘ΓΘ 4.ΓΑOPEC+Γ±¥σΖυΦθ≤ζΘ§ –≥ΓΙ©”Π¥φ‘Ύ»±ΩΎ »ΐΦΨΕ»Θ§ΓΑOPEC+Γ±‘≠”Ά¥σΖυΦθ≤ζΘ§ΟάΙζ ·”Ά≤ζΝΩ‘ω≥ΛΖΠΝΠΘ§»Ϊ«ρ ·”ΆΙ©”ΠΤΪΫτΘ§‘≠”Ά…ζ≤ζ»Ώ”ύ≤ζΡή‘ωΕύΘΜEIA‘ΛΦΤ»Ϊ«ρ“ΚΧε»ΦΝœΙ©”Π‘ΦΈΣ100.77ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ0.37ΑΌΆρΆΑΘ§Ά§±»Μυ±Ψ≥÷ΤΫΘ§¥φ‘ΎΙ©–η»±ΩΎ‘Φ1ΑΌΆρΆΑ/ΧλΓΘ ΓΑOPEC+Γ±‘≠”Ά¥σΖυΦθ≤ζΓΘ6‘¬4»’Θ§ΓΑOPEC+Γ±Μα“ιΨωΕ®ΫΪ‘≠”Ά≤ζΝΩΡΩ±ξΒς’ϊΈΣ40.46ΑΌΆρΆΑ/ΧλΘ§≤ΔΫΪΦθ≤ζ¥κ ©―”ΤΎ“ΜΡξ÷Ν2024ΡξΒΉΘΜ‘Ύ¥ΥΜυ¥Γ…œΘ§…≥ΧΊ–ϊ≤Φ7‘¬Ή‘‘ΗΕνΆβΦθ≤ζ‘≠”Ά1ΑΌΆρΆΑ/ΧλΓΘ7‘¬4»’Θ§…≥ΧΊ–ϊ≤ΦΫΪΉ‘‘ΗΕνΆβΦθ≤ζ¥κ ©―”≥Λ1Ηω‘¬÷Ν8‘¬ΒΉΘ§Εμ¬όΥΙ–ϊ≤Φ8‘¬Φθ…Ό0.50ΑΌΆρΆΑ/ΧλΒΡ ·”Ά≥ωΩΎΘ§ΑΔΕϊΦΑάϊ―«–ϊ≤Φ8‘¬ΫΪ‘≠”Ά≤ζΝΩ‘ΌœςΦθ0.02ΑΌΆρΆΑ/ΧλΘ§…œ ωΨωΕ® «Ζώ―”≥ΛΤΎœόΫΪ ” –≥Γ«ιΩωΕχΕ®ΓΘ ÷Ν¥ΥΘ§ΓΑOPEC+Γ±ΒΡΦθ≤ζΉήΝΩΫΪ¥οΒΫ‘Φ5.18ΑΌΆρΆΑ/ΧλΘ§œύΒ±”Ύ»Ϊ«ρ–η«σΒΡ5.2%ΓΘ¥Υ¬÷Φθ≤ζΨωΕ®–ϊ≤ΦΚσΘ§ –≥ΓΕ‘ ·”ΆΙ©”ΠΕΧ»±ΒΡ‘ΛΤΎ…œ…ΐΘ§ΙζΦ ”ΆΦέ≥÷–χ…œ’«Θ§Brent‘≠”ΆΤΎΜθ»’ΨυΫαΥψΦέΗώ…œΧΫ÷Ν80Οά‘Σ/ΆΑΗΫΫϋΘ§ΕχΕμ¬όΥΙ÷ς“Σ≥ωΩΎ≤ζΤΖΈΎά≠Εϊ‘≠”Άœ÷ΜθΦέΗώΉ‘2022Ρξ12‘¬“‘ά¥ Ή¥ΈΆΜΤΤ60Οά‘Σ/ΆΑΒΡ…œœόΓΘ ΗυΨίIMFΒΡ‘Λ≤βΘ§2023Ρξ÷–ΕΪ÷ς“Σ≤ζ”ΆΙζ≤Τ’ΰ”·ΩςΤΫΚβ”ΆΦέΈΣΘΚ…≥ΧΊ80.9Οά‘Σ/ΆΑΘ§ΑΔΝΣ«θ55.6Οά‘Σ/ΆΑΘ§ΩΤΆΰΧΊ70.7Οά‘Σ/ΆΑΘ§“Νά≠ΩΥ75.8Οά‘Σ/ΆΑΓΘ“ρ¥ΥΘ§…≥ΧΊΚΆΕμ¬όΥΙΦθ≤ζΆΠΦέΒΡ“β‘ΗΫœΈΣ«ΩΝ“Θ§ΝΫΙζΕ‘Brent‘≠”ΆΤΎΜθΒΡΡΩ±ξΦέΗώ¥σΗ≈¬ ≤ΜΒΆ”Ύ80Οά‘Σ/ΆΑΘ§…≥ΧΊΚΆΕμ¬όΥΙΒΡΕνΆβΦθ≤ζΦΤΜ°¥σΗ≈¬ ΜαΙα≥Ι’ϊΗω»ΐΦΨΕ»ΓΘ ΟάΙζ ·”Ά≤ζΝΩ‘ω≥ΛΖΠΝΠΓΘ”…”ΎΨ≠ΦΟΥΞΆΥ‘ΛΤΎ‘ω«ΩΓΔΚΥ–ΡΆ®’ΆΥ°ΤΫΗΏΤσΓΔΗΏάϊ¬ ΒΦ÷¬»ΎΉ ≥…±Ψ‘ωΦ”ΓΔ”ΆΦέάϊ»σΩ’Φδ≤ΜΉψΒ»‘≠“ρΘ§ΟάΙζ”ΆΤχ…ζ≤ζ…Χ‘ΌΆΕΉ ΒΡΕ·ΝΠ≤Μ«ΩΝ“ΓΘΗυΨίEIAΒΡ‘Λ≤βΘ§»ΐΦΨΕ»ΟάΙζ ·”Ά≤ζΝΩΈΣ18.77ΑΌΆρΆΑ/ΧλΘ§ΜΖ±»œ¬ΫΒ0.08ΑΌΆρΆΑ/ΧλΘ§Ά§±»‘ω≥Λ0.62ΑΌΆρΆΑ/ΧλΓΘ–η“Σ÷Η≥ωΒΡ «Θ§ΥφΉ≈±±ΟάλΪΖγΦΨΒΡά¥ΝΌΘ§»ΐΦΨΕ»ΟάΙζ ·”Ά≤ζΝΩΩ…ΡήΩ…Ρή ήλΪΖγ”ΑœλΕχ≥ωœ÷Ϋχ“Μ≤Ϋœ¬ΫΒΘ§ΗυΨίΦ»ΆυΨ≠―ιΘ§ΉνΕύΩ…œ¬ΫΒ0.4ΑΌΆρΆΑ/ΧλΓΘ ΤδΥϊΖ«ΓΑOPEC+Γ±ΙζΦ“Τ’±ι≥ωœ÷Φθ≤ζΓΘΗυΨίIEAΒΡ‘Λ≤β ΐΨίΘ§»ΐΦΨΕ»Θ§‘ΛΦΤ”ΔΙζ ·”Ά≤ζΝΩΜΖ±»Φθ…Ό0.08ΑΌΆρΆΑ/ΧλΘ§≈≤ΆΰΦθ…Ό0.07ΑΌΆρΆΑ/ΧλΘ§÷–ΙζΦθ…Ό0.04ΑΌΆρΆΑ/ΧλΘ§ΡΪΈςΗγΦθ…Ό0.03ΑΌΆρΆΑ/ΧλΘΜΫω”–…Ό ΐΖ«ΓΑOPEC+Γ±≤ζ”ΆΙζ Βœ÷‘ω≤ζΘ§Τδ÷–Θ§Φ”ΡΟ¥σ“ρΕ®ΤΎΦλ–όΫα χ≤ζΝΩΜΖ±»‘ω≥Λ0.35ΑΌΆρΆΑ/ΧλΘ§ΑΆΈς“ρ–¬œνΡΩΆΕ≤ζ≤ζΝΩΜΖ±»‘ω≥Λ0.11ΑΌΆρΆΑ/ΧλΓΘ 5.ΟάΙζΤτΕ·’Ϋ¬‘ ·”Ά≤ΙΩβΘ§Μρ“ρ”ΆΦέ…œ’«―”ΤΎ¬ρ»κ ‘Ύ2022ΡξΟάΙζ’Ϋ¬‘ ·”Ά¥Δ±Η¥¥ΦΆ¬ΦΒΡΥθΦθΚσΘ§ΥφΉ≈ΙζΦ ”ΆΦέΜΊΙι÷Ν70~80Οά‘Σ/ΆΑΒΡ«χΦδΘ§±Ψ¬÷≈Ή¥ΔΒΡ≥ωΩβ“―≤Ϋ»κΈ≤…υΘΜ5‘¬“‘ά¥ΟάΙζΡή‘¥≤Ω–ϊ≤ΦΝΥ»ΐ¥Έ ’¥ΔΦΤΜ°Θ§ΉήΦΤ‘Φ1200ΆρΆΑ‘≠”ΆΓΘ»ΜΕχΘ§ΥφΉ≈ΙζΦ ”ΆΦέ…œ’«≥§Ιΐ80Οά‘Σ/ΆΑΘ§≤ΙΩβΦΤΜ°Ω…Ρή―”ΤΎΓΘ 6.≈ΖΟάΦ”œΔ÷ήΤΎΜρ≤Ϋ»κΈ≤…υΘ§Ϋπ»ΎΜζΙΙΉωΕύ¥σΉΎ…ΧΤΖ »ΐΦΨΕ»Θ§≈ΖΟά―κ––ΜρΦΧ–χΦ”œΔΘ§ΒΪ –≥ΓΤ’±ι»œΈΣΦ”œΔ÷ήΤΎΫΪΫχ»κΈ≤…υΓΘ ΟάΝΣ¥ΔΜρΦ”œΔ25÷Ν50ΗωΜυΒψΓΘ7‘¬26»’Θ§ΟάΝΣ¥Δ–ϊ≤ΦΦ”œΔ25ΗωΜυΒψΘ§ΫΪΝΣΑνΜυΫπάϊ¬ ΡΩ±ξ«χΦδ…œΒςΒΫ5.25%÷Ν5.50%Θ§¥οΒΫ2001Ρξ≥θά¥ΒΡΉνΗΏΥ°ΤΫΘ§ΖϊΚœ –≥Γ¥Υ«Α‘ΛΤΎΓΘΉ‘2022ΡξΩΣΤτΦ”œΔ÷ήΤΎ“‘ά¥Θ§ΟάΝΣ¥Δ“―άέΦΤΦ”œΔ11¥ΈΘ§άέΦΤΦ”œΔΖυΕ»¥ο525ΗωΜυΒψΘ§ΝΣΑνΜυΫπάϊ¬ “≤¥”0%-0.25%…œ…ΐ÷Ν5.25%÷Ν5.50%ΓΘ Ζ÷Έω»Υ Ω÷Η≥ωΘ§”…”ΎΫϋΤΎΟάΙζΆ®’ΆΚΆΨΆ“Β‘ω≥Λ”–Οςœ‘Ζ≈ΜΚΦΘœσΘ§ΟάΝΣ¥ΔΩ…ΡήΨΆ¥ΥΫα χ±Ψ¬÷Φ”œΔ÷ήΤΎΘ§ΒΪΟάΝΣ¥ΔΩ…Ρή÷Ν…Ό“ΣΒΫΟςΡξ…œΑκΡξ≤≈ΜαΫΒœΔΓΘΟάΝΣ¥Δ÷ςœ·±ΪΆΰΕϊ«ΩΒςΘ§2%ΒΡΆ®’ΆΡΩ±ξΜΙΈ¥¥ο≥…Θ§»γΙϊ ΐΨί”–÷ß≥≈Θ§”–Ω…Ρή‘Ύ9‘¬Μα“ι…œ‘Ό¥ΈΦ”œΔΓΘ ≈Ζ÷ό―κ––ΜρΦ”œΔ25÷Ν40ΗωΜυΒψΓΘ≈Ζ÷ό―κ––”Ύ7‘¬27»’ΙΪ≤ΦΦ”œΔ25ΗωΜυΒψΘ§÷ς“Σ‘Ό»ΎΉ άϊ¬ ΓΔ±ΏΦ Ϋη¥ϊάϊ¬ ΚΆ¥φΩνΜζ÷Τάϊ¬ Ζ÷±π…œΒς÷Ν4.25%ΓΔ4.50%ΚΆ3.75%ΘΜΉ‘»ΞΡξ7‘¬ΩΣ ΦΦ”œΔΫχ≥Χ“‘ά¥Θ§≈Ζ÷ό―κ––“―άέΦΤΦ”œΔ9¥ΈΘ§άέΦΤΦ”œΔΖυΕ»¥ο425ΗωΜυΒψΓΘ ≈Ζ÷ό―κ––»œΈΣΘ§≈Ζ‘Σ«χΆ®’Ά¬ ‘ΛΦΤ‘ΎΫώΡξΡΎΫχ“Μ≤Ϋœ¬ΫΒΘ§ΒΪΩ…Ρή‘ΎΫœ≥Λ ±ΦδΡΎ≥§Ιΐ2%ΒΡ÷–ΤΎΡΩ±ξΘΜ≈Ζ÷ό―κ––ΫΪ“‘Ά®’Ά¬ ΐΨίΈΣ“άΨίΘ§»Ο≈Ζ‘Σ«χΙΊΦϋάϊ¬ ¥οΒΫΉψΙΜΗΏΒΡœό÷Τ–‘Υ°ΤΫΘ§≤Δ‘Ύ±Ί“Σ ±Έ§≥÷‘Ύ’βΗωΥ°ΤΫΘ§¥Ό ΙΆ®’Ά¬ ΜΊ¬δΓΘΡΩ«ΑΘ§άϊ¬ ΤΎΜθ –≥ΓΕ‘≈Ζ÷ό―κ––9‘¬άϊ¬ ΒΡΕ®ΦέΈΣΦ”œΔ¥σ‘Φ15ΗωΜυΒψΓΘ ΥφΉ≈≈ΖΟά―κ––Φ”œΔΫ”ΫϋΈ≤…υΘ§¥σΉΎ…ΧΤΖΦέΗώ…œ’«÷ήΤΎΩΣ ΦΗ¥Υ’ΓΘ ήΡξΡΎΟάΝΣ¥ΔΦΧ–χΦ”œΔ¥Έ ΐΩ…ΡήΒΆ”Ύ¥Υ«ΑΝΫ¥Έ‘ΛΤΎΒΡ”ΑœλΘ§7‘¬Οά‘Σ÷Η ΐΒχΤΤ100¥σΙΊΘ§«ΐΕ·ΝΥ¥σΉΎ…ΧΤΖΦέΗώΒΡ»ΪœΏΖ¥Β·ΓΘΥφΉ≈άϊ¬ ΦϊΕΞΘ§Ϋπ»ΎΜζΙΙΫχ≥Γ≥≠ΒΉΉωΕύ¥σΉΎ…ΧΤΖΘ§ΫΪ «œ¬ΑκΡξΙζΦ ”ΆΦέ…œ’«ΒΡΉν÷ς“Σ«ΐΕ·ΝΠ÷°“ΜΘ§ΕχΫπ»ΎΆΕΜζ––ΈΣ‘ρ¥σ¥σ‘ωΦ”ΝΥ‘≠”Ά –≥ΓΒΡ≤Μ»ΖΕ®–‘ΓΘ ¥”ΗΏ ΔΓΔΡΠΗυΥΙΧΙάϊΒ»ΆΕ––Ε‘2023Ρξœ¬ΑκΡξΦΑ2024Ρξ≥θΒΡ‘≠”ΆΦέΗώ‘Λ≤βά¥Ω¥Θ§Ϋπ»ΎΜζΙΙΡξΡΎΉωΕύBrent‘≠”ΆΤΎΜθΒΡΦέΗώ…œœό¥σΗ≈¬ ‘Ύ90~95Οά‘Σ/ΆΑΗΫΫϋΘΜΒ±Brent‘≠”ΆΤΎΜθΦέΗώΫ”Ϋϋ’β“Μ…œœόΘ§ΨΆΩ…Ρή≥ωœ÷ΕύΆΖΜώάϊΝΥΫαΒΡ«ιΩωΘ§¥”Εχ‘λ≥…”ΆΦέΒΡœ¬ΒχΓΘΆ§ ±Θ§‘≠”ΆΒ»¥σΉΎ…ΧΤΖΒΡΦέΗώ≤®Ε·“≤≤Μάϊ”Ύ≈ΖΟά―κ–– Βœ÷ΤδΫΒΆ®’ΆΒΡΡΩ±ξΘ§Ω…ΡήΗ…»≈ΤδΦ”œΔΫχ≥ΧΓΘ 7.ΒΊ‘Β’ΰ÷ΈΖγœ’ΗΏΖΔΘ§Φ”ΨγΙζΦ ·”Ά –≥Γ’πΒ¥ »ΐΦΨΕ»Θ§–η“ΣΙΊΉΔΒΡΒΊ‘Β’ΰ÷ΈΖγœ’Αϋά®ΘΚΟάΙζ”κ÷–ΙζΕ‘ΩΙΦ”Ψγ≤Μάϊ”Ύ»Ϊ«ρΨ≠ΦΟΖΔ’ΙΘ§ΒΦ÷¬”ΆΦέΉΏΒΆΘΜ÷–ΕΪΒΊ«χ”Ωœ÷ΚΆΫβ≥±Θ§OPECΕ‘‘≠”ΆΙ©”ΠΒΡΩΊ÷ΤΝΠΦ”«ΩΘ§”–άϊ”Ύ”ΆΦέΉΏΗΏΘΜ≤ΩΖ÷≤ζ”ΆΙζ’ΰΨ÷Ε·Β¥ΫΪΒΦ÷¬”ΆΦέ…ΐΗΏΘΜΕμΈΎ≥εΆΜ≥÷–χ…ΐΦΕΘ§Ε‘Ι©”ΠΒΡΒΘ”«Ω…ΒΦ÷¬”ΆΦέΉΏΗΏΓΘΉήΒΡά¥ΥΒΘ§Ω…“ΐΤπ”ΆΦέ…œ––ΒΡ«±‘ΎΒΊ‘Β’ΰ÷ΈΖγœ’ΫœΕύΓΘ ΙζΦ ”ΆΦέ‘Λ≤β »ΐΦΨΕ»Θ§ΙζΦ ·”Ά –≥Γ÷ς“Σ ήΒΫΙ©–ηΜυ±ΨΟφΓΔΫπ»Ύ –≥ΓΦΑΜ豓’ΰ≤ΏΓΔΨ≠ΦΟ«ΑΨΑ‘ΛΤΎΒΡ”ΑœλΘ§Ω…Ρή≥ œ÷œ»…ΐΚσΫΒΒΡΉΏ ΤΓΘ‘ΎΜυΉΦ«ιΨΑœ¬Θ§‘ΛΦΤ»ΐΦΨΕ»Brent‘≠”ΆΤΎΜθΦέΗώΖΕΈß77-83Οά‘Σ/ΆΑΘΜ2023»ΪΡξBrent‘≠”ΆΤΎΜθΨυΦέΖΕΈß76-82Οά‘Σ/ΆΑΓΘ |