免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:亚太地区液化天然气市场发展态势 张 祁(中国石油集团经济技术研究中心) 摘要2000年以来,亚太地区天然气储量处于徘徊局面,而天然气产量显著增长;2004年亚太地区剩余探明天然气储量为1 O.87万亿立方米,占世界的6.56%;天然气产量为551.2亿立方米,占世界的1..

|

亚太地区液化天然气市场发展态势 张 祁(中国石油集团经济技术研究中心) 摘要2000年以来,亚太地区天然气储量处于徘徊局面,而天然气产量显著增长;2004年亚太地区剩余探明天然气储量为1 O.87万亿立方米,占世界的6.56%;天然气产量为551.2亿立方米,占世界的1 1.56%。随着经济的快速发展以及对优质能源需求的不断增加,印度和中国大陆已成为亚太地区LNG市场的新兴力量,过去以日本和韩国为主导的亚太LNG消费市场格局将出现新的变化。2005年世界LNG的生产能力(包括运输和接收终端)为1.15亿吨,其中亚太地区为7500万吨。预计2012年和2020年,世界LNG的生产能力将分别达到2.55亿吨和5.1 5亿吨,其中亚太地区分别为1.3亿吨和1.65亿吨。近年来,亚太地区的LNG贸易已经开始从以往单一的长期合同形式向更加灵活、对市场信号反应灵敏的合同形式发展。预计未来美国西海岸地区对LNG的进口需求有相当部分要由亚太地区的LNG项目来满足,同时中东地区传统供应商的新增能力将转向欧洲市场。 关键词液化天然气亚太地区 资源 市场供需 生产能力 终端建设发展态势 亚太地区是目前世界LNG最主要的进出口地区,也是最大的LNG消费区,LNG进口量占世界LNG贸易总量的70%左右。作为未来世界经济发展最快的地区,通过能源的多元化来保障能源安全,通过加大对天然气资源的利用来保护环境,将使亚太地区的LNG需求和供应继续稳步增长。 储量徘徊产需两旺 与世界其他地区相比,亚太地区的天然气资源并不算丰富。2000年以来,亚太地区剩余探明天然气储量处于徘徊局

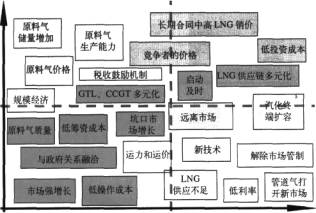

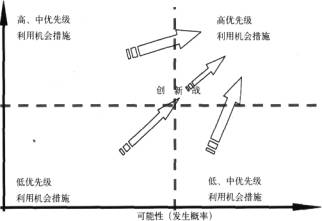

可能性【发生概率) 图1 2假想新建天然气液化厂机会分析图 对供应链结构、合同关系和构成LNG行业的市场的深入理解,以及综合、系统的风险一机会评估技术,是在这个行业系统中进行有效风险管理的最基本要素。 资料来源 【1】David Wood.Where we are:Relationships,contracts图13利用机会措施目标示意图 、 evolve along supply chain.Oil&Gas Journal。2005-01-24

【 2】David Wood.Where we are going:SWOT analysis aids risk assessment.Oil&Gas Joumal.2005-02-14 表 1 2000--2004年亚太地区天然气储产量变化

资料来源: Oil&Gas Journal,2000、2001、2002、2003、2004、2005年(3月、12月)有关各期面(见表1),2004年为10.87万亿立方米,居中东、东欧和前苏联、美洲、非洲之后,占世界的6.36%;然而,近几年,亚太地区天然气产量显著增长,2004年为351.2亿立方米,居美洲、东欧和前苏联之后,占世界的11.36%。 印度尼西亚是世界上最大的LNG生产国,也是亚太地区LNG供应能力最强的国家。2003~2004年,印度尼西亚的剩余探明天然气储量保持在2。56万亿立方米。2003年,该国的天然气产量达726亿立方米,但消费量仅为201亿立方米,国内生产的天然气超过一半被用作LNG加工,2003年,印尼LNG的出口量达357亿立方米,占世界总量的2l%。其主要出口对象是日本、韩国及中国台湾省。2003年亚太地区 LNG主要出口国的出口量见表2。 马来西亚是亚太地区第二大和全球第三大LNG出口国。2004年,马来西亚天然气剩余探明储量为2.12万亿立方米,2003年天然气产量为534亿立方米,国内消费量为284亿立方米,2003年LNG出口量达234亿立方米,主要出口到日 表 2 2003年亚太地区LNG主要出口国

资料来源:石油工业技术监督, 2005年5月表3 亚太地区主要LNG生产国的实际生产能力和预测单位:万吨/年

表 4 2003年亚太地区LNG主要进口国家和地区

资料来源:石油工业技术监督, 2005年5月本、韩国及中国台湾省。 澳大利亚的天然气储量也相对丰富,其天然气资源80%分布于西部、北部海岸及海上,并且近年在油气勘探中仍有大量的天然气储量发现。2004年该国的天然气产量为35l,2亿立方米,国内天然气年消费量约为280亿立方米。到 2008年前,澳大利亚现有的三条LNG生产线的大部分能.力都已经与日本的燃气和电力公司签约。目前,该国的现货销售量大约20万吨/年,主要客户来自韩国、西班-牙、土耳其和美国。澳大利亚政府大力支持和推动该国的LNG工业发展:2003年该国的LNG出口收入达26亿美元,澳矿产部计划在10―15年将其提高到1D0亿美元。近期,澳政府已成功地开拓了中国LNG市场。 亚太地区主要LNG生产国的实际生产能力和预测见表3。 ' 日本是世界上最大的LNG进口国,大约90%的天然气消费量是以LNG的形式进口,天然气消费总量中大约三分之二用于发电。日本主要从印尼、阿曼、澳大利亚、卡塔尔、阿联酋、马来西亚、美国、文莱进口LNG,2003年进口总量约为798亿立方米,占世界贸易总量的47%。日本东京燃气公司、大阪燃气公司和东邦燃气公司是日本主要的LNG进口商。日本三井和三菱公司在俄罗斯远东萨哈林岛的开发项目中持有股份,至2007年起,该项目将向日本公司供应LNG达280万吨/年。韩国是亚太地区LNG进口量仅次于日本的国家,2003年LNG进口量为262亿立方来。2003年亚太地区LNG主要进口国家和地区的进口量见表4。值得一提的是,随着经济的快速发展以及对优质能源需求的不断增加,印度和中国大陆已成为亚太地区LNG市场的新兴力量,具有巨大的需求潜力,而日本、韩国和中国台湾省的LNG市场已逐步接近成熟,过去以日本和韩国为主导的亚太LNG消费市场格局将出现新的变化。 上游建设紧锣密鼓 目前亚太地区正在建设中的LNG生产厂的能力约为2380万吨/年。据统计,2005年世界LNG的生产能力(包括运输和接收终端,下同)为1.15亿吨,其中亚太地区为7500万吨。预计2012年世界LNG的生产能力将达到2.35亿吨,其中亚太地区为1.3亿吨;2020年世界LNG的生产能力为3.】5亿吨,其中亚太地区为1.65亿吨。 1。印度尼西亚 印尼主要在邦坦(Bontang)和阿伦(Arun)设有两个 LNG生产基地。近期,由于阿伦生产线的天然气剩余储量减少,已有两条生产线停产,与日本于1977年签订的基本合同交易从2001年开始转移到邦坦生产线。邦坦项目投产于1977年,是世界最大的LNG工厂,目前拥有8条生产线(A~H), LNG产能达2250万吨/年,此外,还可年产100万吨LPG和1000;5吨天然气凝析液。目前,该项目的资产已经全部折旧,但工厂的寿命可延续到2017年。同时,邦坦项目的一条新生产线也正在建设当中,设计能力为300万吨/年,预计2007年投产。邦坦LNG项目上游气田的勘探生产由法国道达尔、美国VICO以及UNOCAL三家外国石油公司共同承担。其中,道达尔公司作业的气田规模最大,占整个气田的60%,所生产的天然气全部供给邦坦LNG加工厂用于液化m口,预计在2007年道达尔所提供的原料气将占到总量的67%。根据1999年的储量认证结果,邦坦LNG项目上游天然气原始探明储量和控制储量已接近52万亿立方英尺(其中探明储量为43万亿立方英尺,控制储量9万亿立方英尺),如果加上最近在马卡萨(Makassar)海峡深水作业区的新发现,其总储量可达60万亿立方英尺。其中,33.3万亿立方英尺已承诺给买方用户,另有约27万化立方英尺属新发现储量,供海外市场的储量大于15万亿立方英尺。由BP公司牵头建设的年生产能力为760万吨的印尼东固(Tangguh)LNG项目,计划千2008年底建成投产,其主要的目标市场是中国和其他亚洲国家。印尼在LNG出口方面有丰富和独特的经验,其LNG供应的一个独特之处是拥有多个供应中心,位于不同的省区,这为天然气供应提供了额外的后备支持并增加了气源供应的安全性。 2.马来西亚 马来西亚的LNG生产基地主要设在民都鲁(Bintulu),目前马来西亚液化天然气公司(MLNG)在民都鲁的Satu、、 Dua和Tiga共建有8条LNG生产线,总能力为2270万吨/年。在Satu的LNG工厂还将扩建两条生产线,新增产能约680万吨,计划干2006年投产,仍以日本、韩国、台湾地区为目标市场。马来西亚一直试图成为东南亚地区天然气勘探开发和 LNG生产的~体化中心。马来西亚政府已明确表示继续执行鼓励油气资源的勘探开发政策,特别是对气田的开发。目前最活跃的天然气勘探开发区为马来西亚一泰国的联合开发区(jDA)。拟议中的东南亚天然气区域管线网包括缅甸到泰国,马来西亚到泰国,印尼到新加坡等。马来西亚的天然气储量足以满足现有的LNG项目的用气,剩余的天然气将用于石化项目的开发。 3.澳大利亚 澳大利亚的LNG产量几乎全部来自该国的西北大陆架(NWS)项目,预计到2010年,澳大利亚的LNG生产能力将达到2400万吨以上,主要销售目标是亚洲市场和美国市场。此外,澳大利亚还有3个LNG项目处于不同的开发阶段:康菲公司已开始建设年产量360万吨的达尔文LNG项目;康菲公司与壳牌、大阪燃气公司、伍惩塞德石油公司共同开发采用浮式LNG生产设施的Greater Sunrise项目,其LNG生产能力为530万吨/年;雪怫龙公司与埃克森美孚,壳牌公司准备合作建设高更(Gorgon)LNG项目,生产能力为1000万吨/年。澳大利亚西部和北部海上地区正在成为亚洲新的LNG生产和贸易中心,该地区天然气资源丰富,对外合作政策稳定规范,吸引了众多国际大LNG生产商。 (1)西北大陆架(Nws)项目 西北大陆架是目前澳大利亚最大的天然气开发项目,拥有3条生产线,产能为750万吨/年。扩建中的第四条生产线能力为420万吨/年,定于今年建成投产。第五条生产线的扩建计划已经得到批准,设计能力为4207Y吨,预计2008年投产,届时西北大陆架的总生产能力将达到】600万吨。西北大陆架项目拥有超过2】万亿立方英尺的天然气鳍量,并且大部分位于地下浅层。近年来,由于勘探和储层优化,西北大陆架的天然气储量一直保持稳定。位子 Burrup半岛的天然气处理中心的基础设施和土地可以支持增加新的生产线,天然气储量不会构成对项目能力扩建的制约。 (2)布朗斯(BPOWSe)项目 澳大利亚布朗斯项目的探明天然气储量为20.49万亿立方英尺千气,3.1l亿桶凝析液。作业公司为伍德塞德公司,占股47%,其他合作伙伴包括BP、壳牌、雪佛龙和BHPBilliton,该项目以中国和美国为目标市场。开发方式可考虑陆上LNG、浮式LNG和管道天然气。两个主要气田 Brecknock和Scott Reef距西北大陆架1500千米。 (5)斯卡伯勒(scarborough)天然气资源 斯卡伯勒气田{立=于水深900米的海上,发现于1979年,2004年第一季度进行了三维地震测试。据澳大利亚最大的油气生产商BHP Bflliton估计,该气田拥有8万亿立方英尺的储量,甲烷含量约95%,二氧化碳含量低,非常适合美国加州的标准。BHP Billiton正在考虑在该地区进行LNG开发,向美国拟建中的Cabrillo Port进口终端供应LNG,或者不单独开发LNG项目,而是作为西北大陆架的LNG项目未来的扩建部分,使其向西北大陆架项目供气。 (4)高更(Gorgon)项目 高更气田天然气的可采储量达9万亿立方英尺,大高更区域的可采储量估计可达到507j亿立方英尺。另外,2003年3月,埃克森和壳牌宣布在WA-18R勘探区块成功地评价了一个20万亿立方英尺的发现,可能与高更气田一同开发。该地区计划建设一条500万吨产能的LNG生产线,预计2008年投产,出口目标国是中国、日本、韩国和美国。作业者雪佛龙公司表示到201 1年可能将产能扩大到1000万吨。由雪佛龙和壳牌及埃克森组成的财团计划通过海底生产系统对高更气田进行开发,生产的天然气将由70千米的海底管道输送到Barrow岛进行处理,并进行二氧化碳回注,所产天然气或者通过LNG出口,或向国内市场销售。包括LNG IV"在内的开发成本预计接近50亿美元。2003年8月,雪佛龙与高更项目签订备忘录,准备向美国西海岸供应LNG,从2008年起的20年内每年至少供应200万吨。2003年10月中海油与高更项目签订协议,在25年内每年向高更项目购买4007j-吨LNG,并收购该项目上游12.5%的权益。 终端建设遥相呼应 截至2003年底,亚太地区共有27个LNG接收终端,现有接收能力为23650万吨/年,储存能力1686万立方米。其中日本有23个接收终端,韩国3个,中国台湾省1个。印度和中国大陆作为亚太地区LNG需求增长的主要新生力量,近年来也在加速进行LNG终端接收站的建设。 1.日本 日本的LNG接收终端数量居世界之最,截至2003年底,全球共有44个LNG接收站,其中日本有23个,现有接收能力为18830万吨/年,储存能力1413万立方米。 2.韩国 韩国KOGAS公司在Pyeongtaek、仁川和Tongyeong拥有3个LNG接收终端,2003年进口LNG 262亿立方米。目前,浦项钢铁公司正在投资建设韩国第四个LNG接受终端。韩国天然气需求量随季节的变化幅度很大,是主要的 LNG短期合同购买国。韩国进口LNG的事项均有韩国燃气公司主管,该公司正在进行民营化改革。 3.中国 随着我国经济的持续发展和能源结构的调整,选择清洁的能源、大量进口LNG是必然的发展趋势。2004年6月,国家发改委制定了《关于我国液化天然气进口方案的建议》,提出在广东、福建、山东、浙江、上海、江苏、辽宁、河北、天津、广西等沿海地区建设若干LNG接受码头和输气干线,基本形成以LNG为主体的沿海天然气大通道。这标志着我国 LNG进口工作全面启动。中国已与澳大利亚西北大陆架天然气项目合作伙伴签订为期25年的LNG供应合同,这是澳大利亚有史以来最大的天然气出口合同,将于2006年开始向位于广东的中国第一个接收终端供应LNG。广东LNG接收终端预计2006~2007年度完工,接收能力为330万吨。中国的第二座LNG接收终端建在福建,预计2007年开始接收来自BP公司牵头建设的东固项目的LNG。此外,我国与澳大利亚签订的广东进口LNG的合同,打破了亚洲地区长期形成的进口高价位,其进口价比日本的价格低20%左右。中国台湾地区在永安建有一座LNG接收终端,2002年进口量为520万吨。目前正计划在北部的桃园建设第二座 LNG接收终端。 ‘ 4.印度 印度计划在全国沿海地区建设14个LNG接收终端,但真正能实现多少尚不确定。从目前合同谈判进展情况分析,拟建的4个LNG接收终端的需求量将超过1200万吨/年。印度2001年停工的Dabho LNG接收终端项目正在计划重新启动,另一座由Petronet LNG公司在西海岸Dahe]投资建设的LNG接收终端已接近完工。2003年,印度开始LNG进口。2004年3月卡塔尔投产了一条目前世界最大规模4707j-吨/年的LNG生产线,用于向印度出口。由皇家荷兰壳牌公司和法国道达尔公司在西海岸哈济拉投资兴建的一座LNG终端于2005年4月建成,接收能力为250万吨/年。这座投资6.98亿美元的LNG终端旨在2025年前满足印度20%的能源需求目标,而目前只能满足8%的能源需求。印度国内70%的燃料需求依靠进口,为推动经济的快速发展,预计印度将在今后10年里大幅度增加能源进口。印度2005~2006年LNG需求量为1000万~1500万吨,2010年有望达到2500万吨。 贸易合同 长短结合 国际 LNG价格常以美元/百万英热单位计价,LNG贸易价格通常与竞争燃料价格挂钩,通过定价公式定期调整。在亚洲地区,除部分印尼出口的LNG价格与印尼原油出口价格挂钩外,其他的LNG价格大多与日本进口原油综合价格挂钩。日本的LNG定价机制是将原油进口价格作为定价指标,所采用的公式如下: Y=AX+B 其中:Y是LNG价格,A是受原油价格影响的系数,x是油价,B是各种因素系数。 日本LNG的进口价格远远高于美国和欧洲的进口价格,例如,1997年日本的LNG进口价平均每百万英热单位为3.92美元,而同期欧洲天然气的进口价格每百万英热单位为2.74美元,美国为2.17美元。近10年日本和欧盟进口LNG价格情况见表5。 表 5 1985~2003年日本和欧盟进口LNG价格比较' 单位:美元/百万英热单位

注:该价格为进口LNG的CIF价,即成本+保险+运费。 资料来源:BP Statistical Review of WoHd Energy,June 2004 在实际运作当中,LNG最后的价格须经买卖双方谈判而定,有些合同并不采用公式计算价格,而完全靠谈判定价。由于一般LNG合同都是20~25年以上的长期合同,因此买卖双方在定价方面非常慎重,谈判所花费的时间较长。另外,由于目前LNG的交易市场范围仍然比较狭窄,有关买卖双方的信息彼此保密,关键信息不对外透露,因此,要获得有价值的信息非常困难。LNG现货和短期交易在世界LNG贸易中所占比重很小,但近几年,现货交易发展迅速。近年来亚太地区的LNG贸易已经开始从以往单一的长期合同形式向更加灵活、对市场信号反应灵敏的合同形式发展。例如,韩国近几年开始利用中短期合同作为对长期合同的补充,用这种方法解决季节调峰的问题。在新兴贸易合同中,合同条款也趋向灵活。例如,2002年2月,三家日本燃气公司与马来西亚签订LNG购销合同,合同规定日本要在 20年的时间里每年向马来西亚公司购买68万吨的LNG,此外,从2004年4月起每年另外购买34万吨的LNG。这种长期和短期的复合式合同降低了买方风险。 结语 亚太地区天然气资源大国将在近几年扩大本国的天然气勘探生产,加大LNG生产线的扩能和新项目的建设工作,各资源大国都争先恐后地寻找目标市场,希望进一步扩大自己的市场份额。在主要进口国家中,日本和韩国是能源短缺但LNG消费增长稳定的国家,中国和印度作为新兴的 LNG进口国,对LNG的进口需求将会迅猛增加。预计美国西海岸地区对LNG的进口需求有相当部分要由亚太地区的 LNG项目来满足,同时中东地区传统供应商的新增能力将转向欧洲市场。 参考文献 【1】张祁.全球LNG市场分析和对中国LNG市场的展望与建议.城市燃气,2005(4) 收稿日期: 2005-05-27 编辑:刘倩如

|