免职声明:本网站为公益性网站,部分信息来自网络,如果涉及贵网站的知识产权,请及时反馈,我们承诺第一时间删除!

This website is a public welfare website, part of the information from the Internet, if it involves the intellectual property rights of your website, please timely feedback, we promise to delete the first time.

电话Tel: 19550540085: QQ号: 929496072 or 邮箱Email: Lng@vip.qq.com

摘要:1.深耕沼气利用与碳减排,市场领先地位持续巩 固1.1.垃圾填埋气发电龙头,品牌与技术优势彰显公司为国内垃圾填埋气治理领先服务商,深耕行业十余年。公司成立 于 2009 年,于 2021 年 5 月在深交所创业板上市,是一家集研发、生产和 经营为一体的环保型企业。公司作..

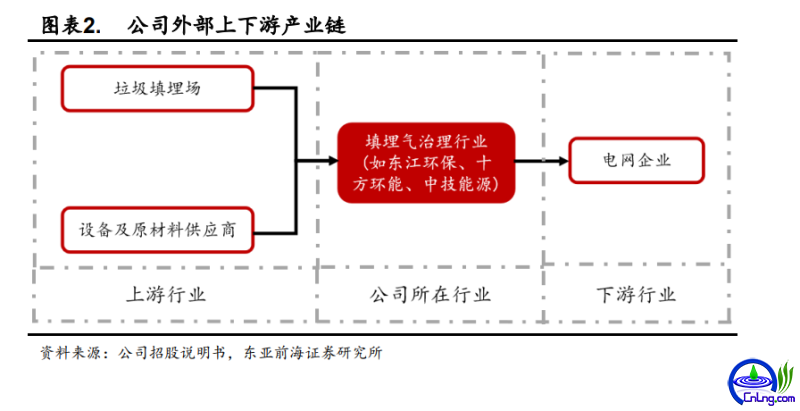

1.深耕沼气利用与碳减排,市场领先地位持续巩 固1.1.垃圾填埋气发电龙头,品牌与技术优势彰显 公司为国内垃圾填埋气治理领先服务商,深耕行业十余年。公司成立 于 2009 年,于 2021 年 5 月在深交所创业板上市,是一家集研发、生产和 经营为一体的环保型企业。公司作为最早从事垃圾填埋气发电的企业之一, 专注于沼气综合利用和碳减排事业十余年,形成以沼气发电为主、碳减排交 易、移动储能、固废处置、多元化发展的环保能源产业链。现拥有河南、安 徽、湖北等省市及海外沼气综合利用项目 100 余个,以及郑州市生物质能 工程、沼气综合利用工程技术研究中心,拥有专利 40 余项,投产运营项目 数量位于行业前列。 公司主营业务为垃圾填埋气治理项目的投资、建设与运营,是国内第 三方提供垃圾填埋气治理的主要服务商之一。公司与垃圾填埋场合作,收 集垃圾填埋后产生的填埋气,并利用其发电,产品为生物质能,是可再生能 源的一种。填埋气发电项目上网电量由电网企业全额保障性收购,基本可实 现“能发尽发、全额上网”。公司首先通过政府的招商引资、竞争性谈判等 方式获得项目合作机会,签订项目合作协议,在取得相关政府部门所需的审 批文件后,公司负责组织和推进项目建设。项目建设期间,项目公司与所在 地的供电公司洽谈并网、调度协议和购售电协议,协调工程施工。项目投产 后,各地项目公司负责所在项目的日常运营,执行生产任务,并与所在地的 供电公司、垃圾填埋场运营单位进行业务结算。

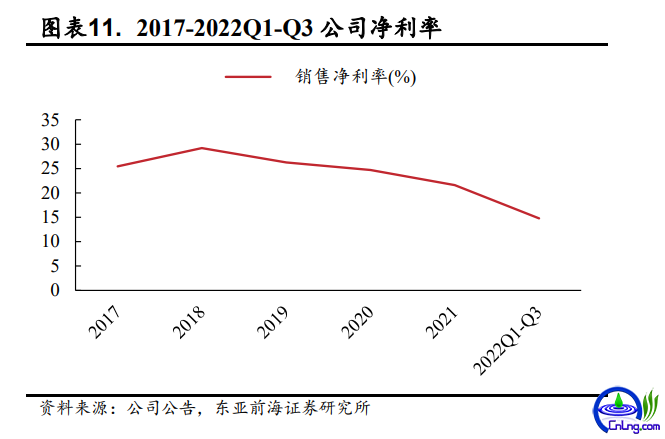

公司股权结构较为稳定,实控人为陈功海和李娜。陈功海先生、李娜女 士合计持有上海百川畅银实业有限公司 100%股权,股权相对集中,利于公 司长期稳定发展。百川畅银的重要子公司主要包括南京百川、西安百川、百 川供电等。其中:1)南京百川,主营业务沼气发电,于 2021 年被百川畅银 收购,属进口机组,对应维修配件价值较高。2)西安百川,主营业务沼气 发电。3)百川供电,主营业务为供电服务、售电。 1.2.沼气发电业务为营收主力,碳交易收入稳步提升 公司业绩整体呈较快增长态势,疫后有小幅承压。2017-2021 年,公司 营业收入从 2.28 亿元增长至 4.99 亿元,年复合增速 21.63%;归母净利润从 0.58 亿元增长至 1.09 亿元,年复合增速 17.08%,业绩实现较快成长。2022Q1- Q3 公司实现营业收入 3.4 亿元,同比下降 8.75%;实现归母净利润 0.51 亿 元,同比下滑 46.59%。 沼气发电业务为公司创收主力,碳交易业务贡献逐步上升。公司主营 业务收入为沼气发电收入,2022H1 沼气发电业务收入占比 94%,主营业务 中,沼气发电占绝对主导地位,其他业务收入主要为碳减排交易(CERs 和 CCER)收入、环保工程收入和零星材料的销售收入,其他业务收入占比较 小,但相比 2021 年,2022H1 公司碳交易、移动储能业务收入有明显提升。 公司盈利能力表现稳定,经营韧性较强。2017-2021 年,公司毛利率稳 定在 40%-50%之间,净利率基本稳定在 20%-30%之间,受疫情拖累新项目 建设进度,公司产能释放进度受到影响,收入端承压,毛利率和净利率均有 小幅下滑,但盈利能力整体表现相对稳定,在疫后表现出较强的经营韧性。

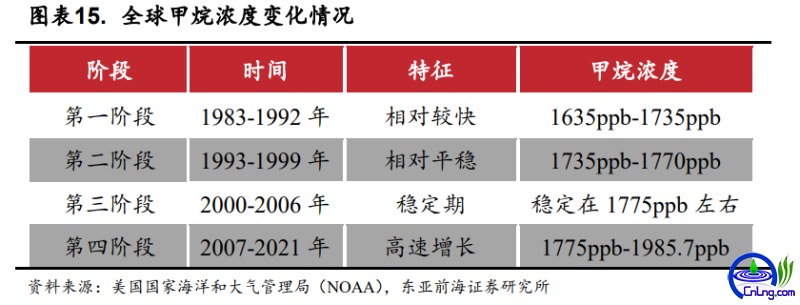

研发费用率逐年提升,公司持续加大研发投入力度。2017-2021 年,公 司的研发费用率逐年上升,公司持续增加在研发方面的人才和资金投入。 2021 年公司研发费用达 0.07 亿元,主要研发项目是关于储能系列化产品能 批量化、规模化生产,公司近年来持续进行研发拓展,对移动储能、余热利 用等技术进行长期研发,逐步形成了专利和专有技术,构筑了技术优势,随 着储能业务相关技术研发逐步推进和商业化的实现,未来有望使公司的储 能业务具备先发优势。 2.沼气发电市场空间广阔,公司市占率领先2.1.甲烷减排关注度提升,我国沼气发电发展空间较大 甲烷是全球第二大温室气体,且近年来大气中甲烷浓度的增速较快。 根据 IPCC 第五次评估报告,甲烷 20 年水平的全球增温潜势是二氧化碳的 84 倍,100 年水平则是二氧化碳的 28 倍。人类活动排放的甲烷对全球变暖 的贡献率自工业革命以来约占 25%,是全球第二大温室气体。大气中甲烷 浓度增加还会影响空气质量。工业革命以来,人类活动增强引起的甲烷排放 导致大气甲烷浓度不断升高。2021 年,大气甲烷浓度已达过去 80 万年来的 最高数值。根据世界气象组织最新发布的数据,2020 年新冠肺炎疫情期间, 大气甲烷的浓度增长幅度仍然高于过去十年的平均年增长速度。 减少甲烷排放能明显缓解气候变暖效果。由于甲烷在大气中的寿命较 短,约为 12 年,大气中甲烷浓度可以相对迅速地对甲烷减排活动做出响应, 而二氧化碳在大气中存留时间很长(50-200 年),减少大气中二氧化碳则需 要更长时间才能见效。

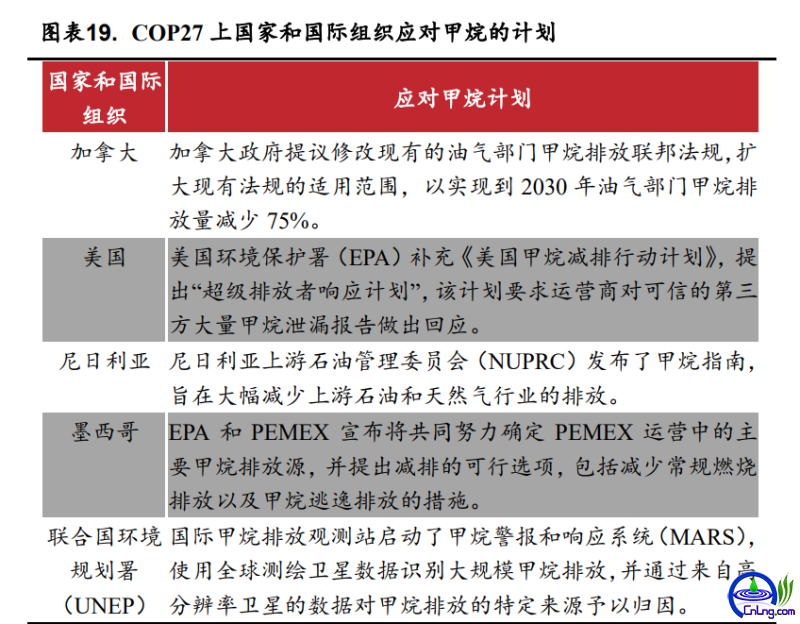

国际社会对全球甲烷减排的关注度明显提升。甲烷对气候变暖的影响 使全球多国在节能减排方面加大对甲烷减排项目的布局,多个国家将甲烷 减排转化为国家战略,部分国家和国际组织已经提出或倡议具体的减排行 动。欧美发达国家已经出台多项甲烷减排战略或油气行业甲烷减排专门性 行动计划,并不断更新相关减排目标。 中国是世界上最大的甲烷排放国,甲烷治理面临广阔市场。2021 年, 甲烷排放量最高的国家是中国(2800 万吨)、俄罗斯(1800 万吨)、美国(1700 万吨)、伊朗和印度。其中,中国人为排放占比高达 90%以上,煤炭开采过 程中产生的甲烷排放和农业生产过程中产生的甲烷排放,均占中国甲烷总 排放的 40%左右。甲烷排放量的居高不下,使我国甲烷减排工作的部署进 度加快。目前距离碳达峰只有 10 年时间;从碳达峰到碳中和的时间间隔为 30 年时间。“十四五”规划和 2035 年远景目标纲要首次提出甲烷排放控制, 煤炭、油气企业等甲烷排放大户减排压力较大。因此中国加快推进甲烷排放 控制工作,政策方案加快出台,聚焦能源、农业和垃圾处理这三个重要领域。 同时在国际合作方面,中国也与各国在甲烷控排政策制定、技术创新和推广 应用等方面积极开展沟通和合作。 中国加速重启 CCER,为激活碳交易市场提供政策支撑。国际金融论 坛(IFF)2022 年全球年会上,生态环境部应对气候变化司司长李高表示, 中国将争取尽早重启 CCER(国家核证自愿减排量)市场,CCER 市场有利 于充分调动全社会力量共同参与应对气候变化工作,也为社会和企业更好 参与到减排工作提供新平台,有利于加快推动实现双碳目标。CCER 重启, 将激活碳交易市场,企业可以通过参与碳排放权配额交易获取市场收益,增 强碳市场的流动性,为配额盈余企业创造盈利空间。 中美气候谈判和合作持续推进。在 COP27 举办期间,G20 峰会同时在 印度尼西亚巴厘岛举行,中美两国领导人在 G20 峰会上达成共识,重启气 候对话。两国就气候问题谈判的推进对双方未来可能在甲烷减排的合作打 下良好的基础,有望进一步打开甲烷治理的需求空间。

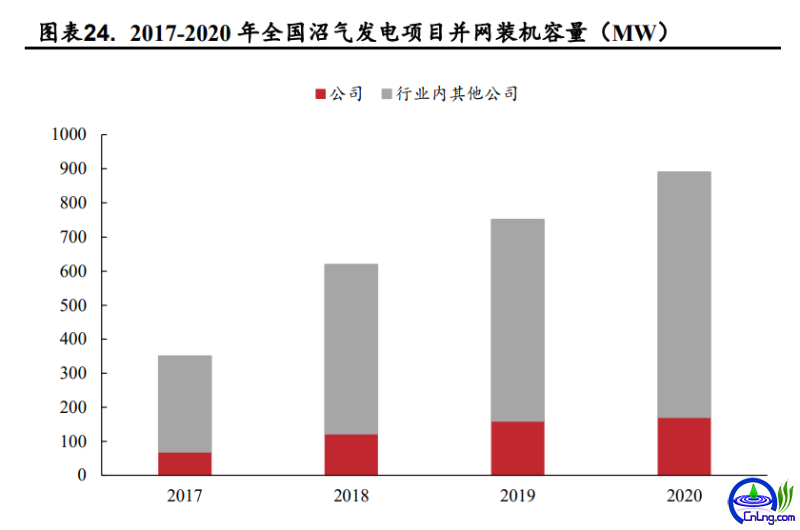

沼气综合利用技术不断进步,沼气发电利用愈加广泛。垃圾填埋气是 一种沼气,沼气的主要成分正是甲烷,甲烷同时也是一种可再生的清洁能源, 因此沼气发电成为甲烷治理的主要手段之一。沼气燃烧发电将厌氧发酵处 理产生的沼气用于发动机上,并装有综合发电装置,以产生电能和热能。近 年来,我国生物质沼气产业发展较快,2021 年我国沼气发电累计装机容量 111 万千瓦,同比增加 24.72%。新增装机容量 22 万千瓦,同比增加 120%。 在国家政策扶持下,我国沼气发电行业整体运行态势良好,发电量、新增装 机容量、累计装机容量均呈增长态势。 沼气发电装机量方面,欧洲表现最好。全球沼气发电技术水平较为成熟 的国家主要包括德国、美国、英国、中国、意大利。2021 年全球沼气发电 装机量最多的国家依次为德国、美国、英国,其中德国的沼气发电装机量最 多,为7.6GW,占全球的35.4%。美国和英国的沼气发电装机量分别为2.3GW、1.9GW,占全球比重分别为 10.8%、8.7%。 我国沼气发电与先进水平差距大,发展空间较大。根据 IRENA 数据, 2020年我国沼气发电并网装机规模903兆瓦,仅相当于欧洲装机规模(13619 兆瓦)的 7%,美国装机规模(2291 兆瓦)的 39%,在装机量上,与欧美先 进水平仍有较大的差距。另外,2021 年我国沼气发电量为 37 亿千瓦时,占 总生物质发电量的 2.3%,沼气发电的未来增长潜力巨大。 2.2.公司装机容量行业领先,加快中小城市和海外布局 公司为填埋气发电行业龙头,公司装机容量在行业内优势显著。截至 2022H1,公司在运的填埋气利用项目总数 107 个,项目总装机容量 192.48MW,另有 34 个项目在建。公司装机规模国内领先,2020 年公司并 网装机容量占全国容量的 19.25%。 2021 年,中国水业集团运营固体废物处理项目 38 项,总装机容量为 135.64MW,中兰环保拥有填埋气发电厂 7 座,装机容量共 27MW。2022 年中技能源总装机容量约 14.13MW。沼气发电项目方面相较同业,仅中国 水业集团装机规模与公司近似,余下公司沼气发电装机量均较小,因此公司 规模优势在行业内较为明显。

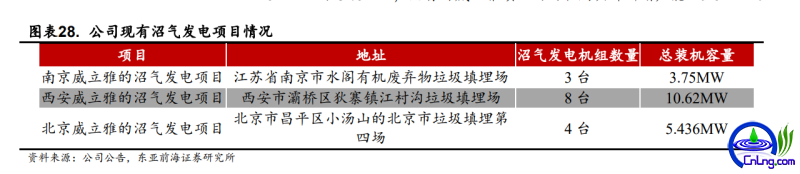

产能梳理:公司 2017-2020 年装机容量快速增长,3 年装机容量 CAGR 达 20.82%。根据公司招股说明书,截至 2020 年年底,公司共投产运营 82 个垃圾填埋气项目,装机容量合计 171.25MW。2021 年,公司 IPO 募资投 资 21 个垃圾填埋气综合利用项目,扩大公司业务规模扩张、补充公司业务 结构。21个填埋气发电项目装机容量共计57MW,内部收益率平均12.77%, 投资回收期平均 5.16 年。 2022 年,公司向不特定对象发行可转换公司债券,其中拟投入 1.85 亿 元用于沼气综合利用项目,计划新建 19 个沼气利用项目,共计 28MW。项 目建设整体周期约 6 个月,内部收益率平均 12.37%,投资回收期平均 5.87 年。 公司现有填埋气发电项目集中分布在中小型城市、县城内。公司将以 提高市占率为目标,持续开发垃圾填埋场发电项目,从而在地级市、县域市 场、海外市场的多层次布局,实现区域渗透的跨越发展。 中心城市方面,公司上市以后收购威立雅填埋场项目。2021 年 7 月,公司审议通过《关于收购威立雅环境服务中国有限公司下属三家公司 100% 股权的议案》,收购西安威立雅、北京威立雅、南京威立雅三家填埋气利用 公司 100%股权,收购金额共计 1.48 亿元,其装机容量分别为 10.62MW、 5.44MW、3.75MW,此番对威立雅填埋场的收购共计新增产能 19.81MW。

海外方面,垃圾填埋仍为目前垃圾处理的主流手段,公司提前布局试 点海外填埋气发电市场。各国垃圾处理路线存在差异,欧盟、日本等国近年 垃圾焚烧取代垃圾填埋速度较快,但包括美国在内的美洲、东南亚等地区垃 圾无害化处理过程仍以垃圾填埋为主,因此海外的垃圾填埋市场空间广阔。 公司国际业务部成立较早,公司 2016 年收购马来西亚控股子公司适乐 达。2019 年适乐达与当地投资者共同出资设立 TERAJU SEPADU SDN.BHD, 其主要负责适乐达的电力销售工作,对接当地购电部门。公司 2021 年成立 全资子公司哥伦比亚控股,其主要从事海外项目投资运营。公司目前在马来 西亚、哥伦比亚各签约一个填埋气发电项目,均处于在建阶段。未来公司海 外项目进展有望进一步突破。 2.3.公司不断延伸市场布局,巩固竞争优势 公司积极拓展沼气资源利用宽度,从而覆盖更广阔的市场空间。我国 沼气资源应用领域较广阔,公司除利用沼气资源进行填埋气发电以外,近年 在厨余垃圾、养殖粪污、农业秸秆、工业有机废弃物等细分领域积极开拓业 务。 1)厨余垃圾沼气利用:公司已与相关厨余垃圾运营商开展沼气利用合 作,并已与运营商签署了合作协议,公司于 2019 年末合作开发沈阳餐厨垃 圾沼气发电项目,公司于 2020 年末合作开发浙江金华餐厨垃圾处理厌氧沼 气利用项目,重庆潼南区餐厨垃圾沼气发电项目也已与运营商达成合作。 2)养殖粪污沼气利用:养殖场沼气的资源化利用具有较高经济性,养 殖粪污沼气利用项目将养殖场粪污集中收集,厌氧消化处理产生沼气后进 入预处理系统净化后发电,该项目自发自用模式可降低养殖企业用电成本 以及公司的输电成本。公司目前已合作密山完达山沼气发电项目、牧原沼气 发电项目等。公司横向切入养殖粪污沼气领域进展较快,2022 年公司可转 债募资的 19 个项目中,继续拓展了上蔡牧原养殖十二场沼气发电项目、社 旗牧原养殖四场沼气发电项目等项目。公司未来有望通过收购、合作方式进 一步与养殖业优势企业合作,深度参与现代牧业沼气发电项目。 3)垃圾焚烧厂渗滤液:垃圾焚烧为目前各国有序推进的垃圾无害化处 理方式,预计我国未来长期内垃圾焚烧、垃圾填埋将并行发展。垃圾焚烧处 置过程中存在渗滤液沼气生成,集气效率稳定,收集利用较为方便。公司目 前与垃圾焚烧运营商合作,顺利拓展了沈阳市大辛生活垃圾焚烧发电厌氧 沼气利用项目、青岛渗滤液厌氧沼气利用合作项目、天津市静海渗滤液厌氧 沼气利用项目等。 3.CCER 重启在即,碳交易有望成公司第二增长 曲线3.1.双碳目标下碳减排势在必行,CCER 重启方向逐渐 明晰 CCER 交易是实现双碳目标的有效市场手段。2012 年,国家发改委印 发《温室气体自愿减排交易管理暂行办法》,规定对我国境内可再生能源、 林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并推动将 CCER(国家核证自愿减排量)纳入全国碳交易市场。我们认为,CCER 市 场作为强制减排市场的有利补充,一方面通过发挥碳中和成长行业在减排 方面的优势降低控排企业的履约成本,推动高碳企业转型,同时完善强制减 排市场的价格发现机制;另一方面通过 CCER 的交易为减排项目带来一定 收益,将更多可持续行业纳入碳排放交易体系,从而促进低碳发展。由于供 需错位及个别项目不规范,CCER 于 2017 年 3 月暂停,而随着全国碳交易 市场的逐步落地以及首个履约周期开启,市场对于 CCER 重新开放保持乐 观预期。 CCER 重启加速,相关行业蕴藏机遇。2022 年 10 月 27 日,生态环境 部应对气候变化司表示我国 CCER 的重启工作将从顶层制度设计、开展配套制度规范的制修订、推进市场基础设施建设方面逐步推进,下一步将加快 推进 CCER 市场建设各项工作取得实效。我们认为,当前 CCER 市场顶层 设计的修订工作已在落实当中,CCER 市场有望加速回归。甲烷利用项目作 为 CCER 的重点项目之一,通过 CCER 上线交易,可以抵消碳排放配额的 清缴,获得减排效益,以百川为代表的填埋气回收、沼气利用等相关行业内 公司有望迎来新的发展机遇。

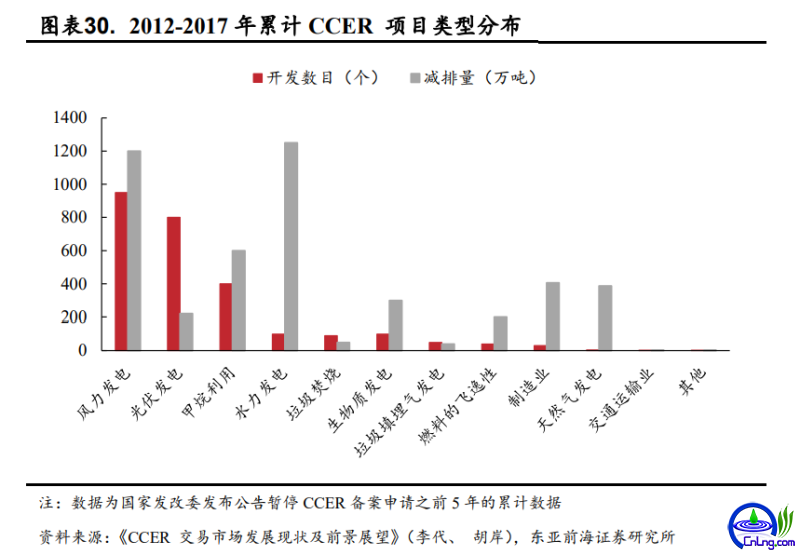

3.2.公司 CCER 超前布局行业领先,业务有望实现高弹 性增长 前瞻性布局碳减排交易市场,储备项目丰富。公司前瞻布局国际/国内 的碳减排交易市场,在项目建设前期即对填埋气产量和沼气发电机组装机 容量进行评估和规划,启动 CDM/VCS/CCER 项目的注册程序。截至 2020 年底,公司已有 19 个垃圾填埋气治理项目在 UNFCCC 注册成为 CDM 项 目,可以向确定的国外合作方销售 CERs,同时有 14 个垃圾填埋气治理项 目取得国家发改委 CCER 备案注册文件,可以在国内碳排放权相关市场参 与交易,CCER 项目数量领跑同行。此外,另有 6 个垃圾填埋气治理项目正 在向国家主管部门申请 CCER 备案,20 多个垃圾填埋气治理项目正在进行 CCER 项目开发。另有 4 个垃圾填埋气治理项目正在申请注册成为 VCS 项 目。我们认为碳交易市场空间广阔,公司先发布局 CCER 储备项目丰富, 有望成为业绩新增长点。 CCER 交易重启在即,业绩弹性释放可期。据中国节能协会碳中和专 业委员会和北京绿色交易所预计,按照 5%的碳排放配额抵消比例,全国碳 市场初期每年 CCER 需求量约为 1.65 亿吨,长期有望扩容至 3.5-4 亿吨/年, 目前全国 CCER 备案减排量总计近 5000 多万吨,远低于全国碳市场初期年 均需求量,考虑到 CCER 项目从着手开发到减排量签发存在一定的时间周 期(8 个月以上),供需矛盾有望推升 CCER 价格,放大碳减排量交易价值, 增厚相关减排项目企业营收和利润。截至 2021 年 12 月 31 日,公司投产运 营 94 个沼气发电项目,并网装机容量 188.01MW,位于国内沼气发电行业 前列,若开放重启碳交易,公司潜在 CCER 项目装机容量有望为公司贡献 较强的营收、净利润弹性。 4.储能项目稳步推进中,有望贡献高弹性业绩增 量4.1.移动储能供热下游市场广阔,公司已布局移动储能 车项目 2022 年公司发行可转债 4.2 亿元,其中 1.1 亿元资金拟用于购置移动 储能车项目。移动储能车业务是以沼气热能充分利用为出发点,通过对沼气 发电余热利用、沼气直燃供热储能等方向的研究,形成的创新技术应用,利 用装有储热材料罐体的车辆,将热量从热源生产者运送至距离较远的热能 消费者。在移动储能车项目中主要进行储能罐体、载车架等部件的购置。移 动储能车能够有效提升热源供应的辐射范围,有效替代小型落后燃煤锅炉, 解决了部分用热单位供热管网无法覆盖,燃气、电锅炉供热成本较高的问题。 移动储能车是热能公路运输中的核心设备,上游是热源方,下游为用 热方。移动储能供热产业链中,热源方主要为大型燃煤发电厂、垃圾焚烧电厂、钢铁冶炼及化工等企业,热源方的富余热能以蒸汽、水的形式充入移动 储能车中储存,通过公路运输的方式将热能释放至热用户,满足热用户生产 用热需求。在热能的公路运输中,移动储能车是必不可少的核心设备,可提 升热能运输的灵活性,优化用热企业能源结构,降低用热成本和减少碳排放 量。

供热企业热能利用率待提高,移动供热储能需求前景广阔。热源提供 方在生产过程中或者谷电时段会产生大量未被利用的富余热能,如果未及 时储存,则其会以蒸汽、水的形式消耗,热能利用率较差。通过供热储能业 务,可将热能稳定高效地充入移动储能车中储存,再通过公路运输的方式将 热能释放至热用户,降低热用户的成本,实现企业热能利用率的提高。根据 国家统计局数据,2020 年,我国生活能源消费量(人力)为 1413.49 万亿千 焦,2011 年至 2021 年,我国全年工业增加值从 19.51 万亿元增长至 37.26 万亿元,10 年 CAGR 达到 6.68%。我国居民及工业企业供热需求量旺盛, 未来市场需求广阔。 移动储能供热符合当前绿色低碳发展的国家战略导向。目前,在“双碳” 战略指引下,我国不仅注重各行业的绿色低碳与节能减排发展,更鼓励企业 通过创新,利用新技术达到提升能源利用效率的目的。移动储能车项目符合 公司把握国家能源结构优化调整、各产业节能减排的战略导向,且属于新技 术应用的创新业务领域。 移动供热储能商业逻辑渐明,沼气利用行业企业具备优势。传统的工 业、居民用热的传输方式为集中供热管网,具有建设期较长、建设成本较高、 覆盖范围有限等缺点。而移动储能供热业务的覆盖半径灵活,提升了热源供 应辐射范围、解决了部分中小型用热单位无法覆盖供热管网、管网建设不经 济、用热成本较高的问题,具备较高的能源使用效率、经济性以及环保效应, 是工业供热方式的有效拓展。 移动供热储能行业格局未定,提前布局有望抢占先发优势。移动储能 供热业务是以沼气电厂热能充分利用为出发点,在技术研发过程中产生的 新领域。目前从事移动储能供热类型的企业主要是区域型小量运行,尚未形 成显著的竞争格局,未实现明显的规模效应与行业壁垒。企业提前布局储能 项目有利于在技术上形成先发优势,构筑进入壁垒,同时通过在相关产业的推广与相关技术标准建立,形成规模优势,抢占更多的市场份额,提升储能 供热的市场渗透率。 4.2.占据移动储能供热业务先发优势,打造新的业绩增 长点 储能供热业务收入近年来业绩增量贡献突出。自 2021 年下半年开展的 储能供热业务当下处于发展初期市场推广阶段,2021 年、2022 年上半年公 司该业务营业收入分别为 32.84 万元、50.23 万元,实现较高水平的增长。 同时,公司在该业务方面的现有客户或意向客户较多,潜在订单丰富。目前 公司已经同 15 个热用户及 8 个热源提供方达成签约意向,其中包含 5 个年 保底供应量在 1 万吨及以上的热用户订单。移动储能供热业务在未来有望 逐步实现产业规模效应,为公司贡献业绩新增量。 与优势院校合作研发,核心竞争力不断提升。针对余热利用领域,公司 已不仅有较长时间的探索,还与具备相关领域长期产学研经验的院校研发 团队进行合作,高效推进研发工作。自前期技术方案的设计到首批储能车产 品成功试运行仅花费一年半的时间。通过与课题组保持密切技术合作,增加 技术人员储备,从而不断提升自身核心竞争力。通过热能资源的开发、供应 技术的研发、商业模式的探索,不仅给业务上下游创造经济效益,且实现热 能的有效利用。 精准对接服务需求,持续优化业务流程。公司在运营服务方面,依托自 身储能事业部团队,对接热源、用热单位服务需求,优化业务流程,不断提 升业务相关的技术水平。通过市场推广的样板案例项目的进行,成功收集多 数潜在客户的现场技术调研意向。针对调研意向与实践经验,公司研发技术 人员、业务运维人员持续对方案设计、业务流程、服务能力进行优化提升, 并结合已有项目运营经验、新老客户需求反馈,同合作的科研院校不断对服 务方案等优化完善,促使移动储能业务的相关产品技术参数、工艺水平、运 营服务等方面能够满足业务运行以及上下游客户需求,确保市场开拓进展 顺利。 同上下游行业加深合作,市场渗透率逐步提高。公司通过向利用养殖 粪污沼气和垃圾焚烧站渗滤液沼气方向拓展,与上游养殖业、垃圾焚烧行业 稳步加深合作。在移动储能供热业务中,垃圾焚烧行业和养殖产业分别是较 大的可再生能源供热目标市场和下游潜在的用热市场。公司通过结合业务 开展情况,了解自有项目周边用热需求,适时开发自有沼气利用项目的移动 储能供热业务拓展,促进沼气利用途径的多元化,并加强各业务间的有效协 同,有效实现上下游市场渗透率的逐步提升。 随项目建设有序推进,有望贡献业绩增量。项目运营期为 10 年,计划 分 3 年购置移动储能车,单车运营年限为 8 年。移动储能车项目第 1 年至 第 10 年的投产车辆分别为 72 辆、162 辆、270 辆、270 辆、270 辆、270 辆、270 辆、270 辆、198 辆、108 辆;每年税后销售收入为 1.05 亿元、2.37 亿 元、3.95 亿元、3.95 亿元、3.95 亿元、3.95 亿元、3.95 亿元、3.95 亿元、 2.90 亿元、1.58 亿元。预期此项目税后财务内部收益率为 18.66%,税后投 资回收期为 3.82 年。 5.盈利预测我们预计公司 2022-2024 年分别实现营业收入 5.10/6.16/9.71 亿元,分 别同比 2.24%/20.75%/57.56%。其中实现沼气利用收入 4.41/4.29/4.62 亿元, 分别同比-6.11%/-2.58%/7.75%,实现碳交易收入 0.11/0.27/0.45 亿元,实现 移动储能供热业务收入 0.29/1.29/4.31 亿元。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) |